Schlagwörter

Anbietervorlagen für statistische Maßnahmen, Controlling, Kostenrechnung, Kostenstellenrechnung, Neues Kostenrechnungsmodul

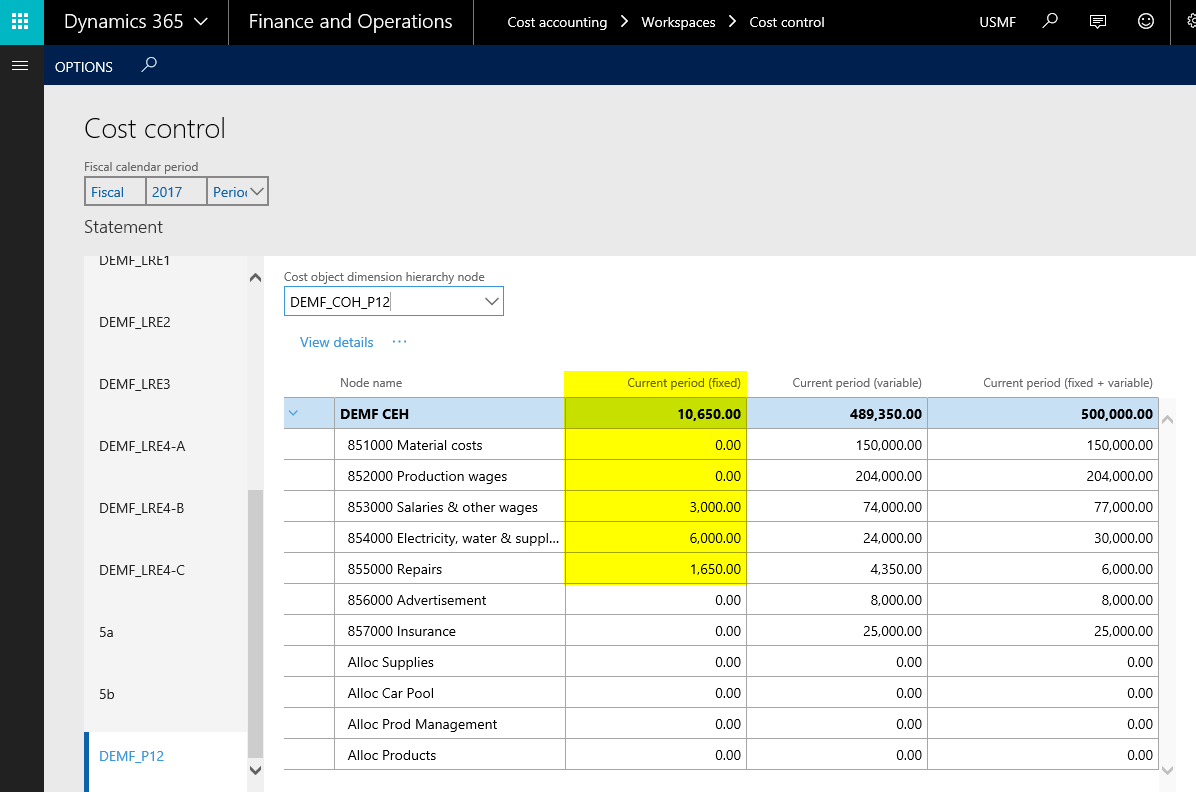

Im Rahmen dieses Beitrags betrachten wir ein Beispiel bei dem Daten, die in anderen D365 Modulen erfasst wurden, als Bezugsgrößen für die Ermittlung von Umlagen verwendet werden können. Ausgangspunkt hierfür sind erneut die bereits in den vorherigen Beiträgen verwendeten Beispieldaten, die im nächsten Screenshot dargestellt sind.

Im Gegensatz zu den vorherigen Beiträgen werden nun die Kosten der Kostenstelle „120 Car Pool“ basierend auf dem vom Kostenstellenleiter gebuchten Projektstunden auf die anderen Kostenstellen verteilt. Um dies zu realisieren, wurde die in den nächsten Schritten dargestellten Einrichtungen bzw. Erfassungen umgesetzt.

Schritt 1: Buchung von Stunden im Projektmodul

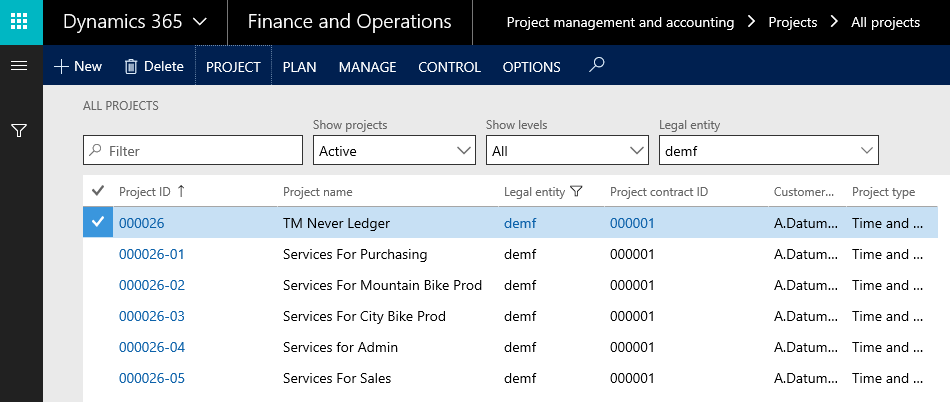

Für die Erfassung der Stunden des Kostenstellenleiters wurde das folgende Projekt mit den zugehörigen Unterprojekten eingerichtet.

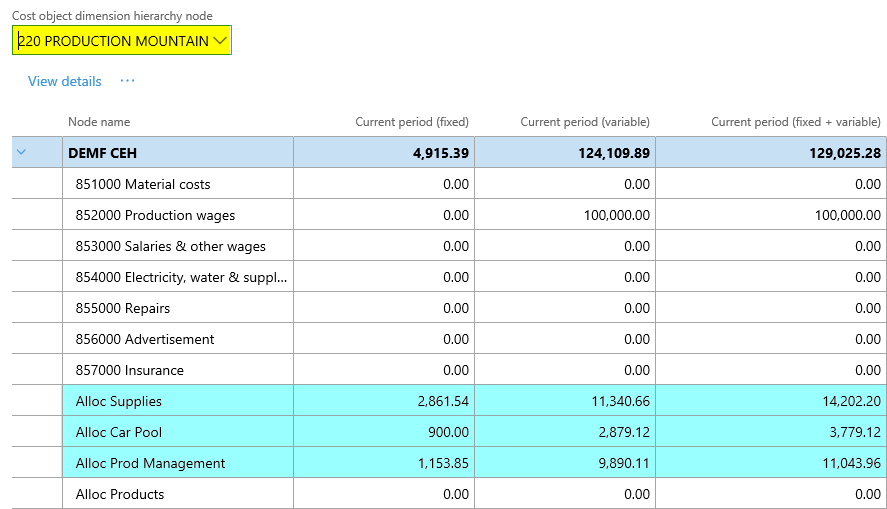

![]() Aus Gründen der Darstellung und Nachverfolgbarkeit wurde jeweils ein eigenes Unterprojekt angelegt, die eine entsprechende Verknüpfung zu den verschiedenen operativen Kostenstellen (210-250) aufweisen.

Aus Gründen der Darstellung und Nachverfolgbarkeit wurde jeweils ein eigenes Unterprojekt angelegt, die eine entsprechende Verknüpfung zu den verschiedenen operativen Kostenstellen (210-250) aufweisen.

![]() Die in diesem Beitrag verwendeten Projekte wurden mit einer Projektgruppe eingerichtet, welche aufgrund des verwendeten Projektmodulparameters ‚Nie Sachkonto‘ keine Sachkontobuchungsbelege für Projektstundenbuchungen generiert. M.a.W. die Projektstundenbuchungen erfassen bzw. buchen ausschließlich Mengen. Im folgenden Beitrag wird diese Parametrisierung geändert.

Die in diesem Beitrag verwendeten Projekte wurden mit einer Projektgruppe eingerichtet, welche aufgrund des verwendeten Projektmodulparameters ‚Nie Sachkonto‘ keine Sachkontobuchungsbelege für Projektstundenbuchungen generiert. M.a.W. die Projektstundenbuchungen erfassen bzw. buchen ausschließlich Mengen. Im folgenden Beitrag wird diese Parametrisierung geändert.

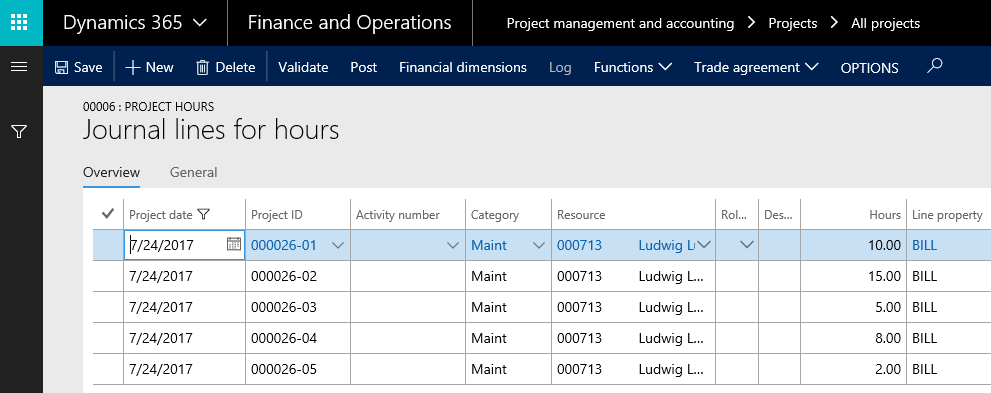

Der nächste Screenshot zeigt die erfassten Projektstunden des Car Pool Kostenstellenleiters auf.

Schritt 2: Einrichtung Anbietervorlage für statistische Maßnahmen

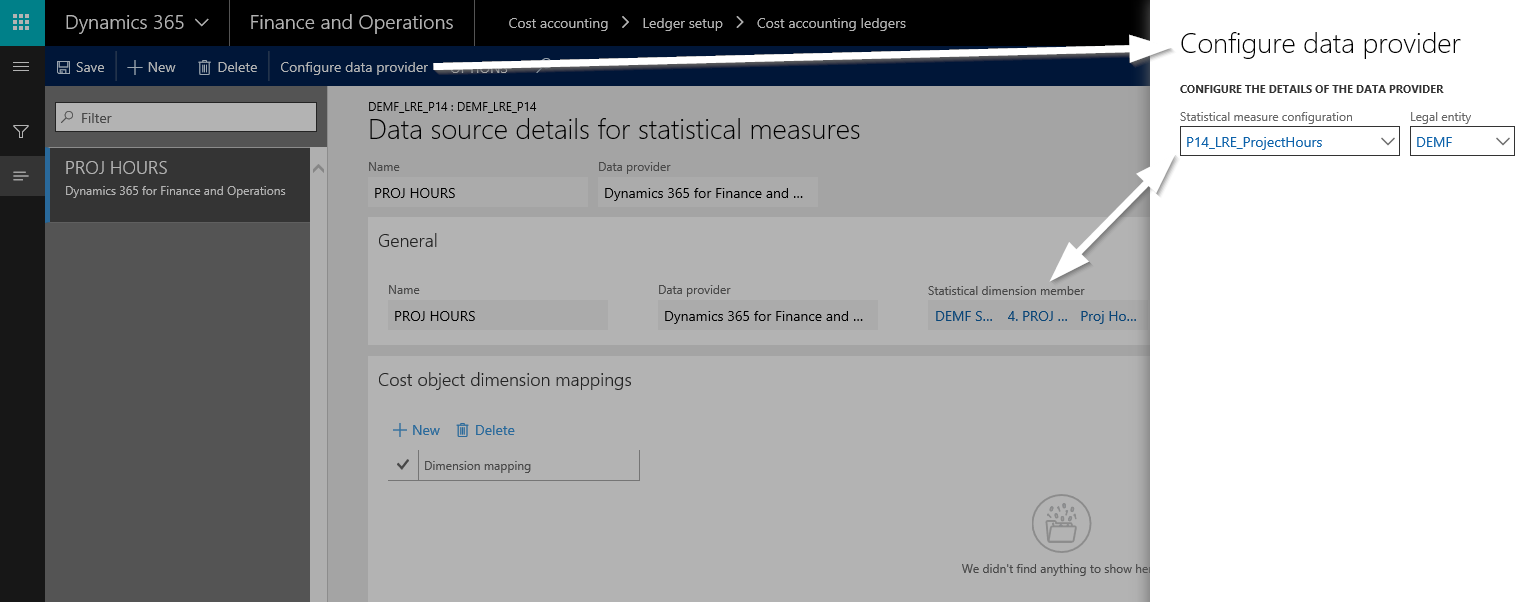

Im Anschluss an die Stundenbuchungen im Projektmodul wird eine sog. statistische Anbietervorlage im Kostenrechnungsmodul eingerichtet, die für den Übertrag der im Projektmodul erfassten Stunden in das Kostenrechnungsmodul benötigt wird. Der nächste Screenshot stellt diese Einrichtung dar.

Bei der Einrichtung der statistischen Anbietervorlage ist zunächst die Quelltabelle (1) anzugeben. Darüber hinaus ist (2) die Angabe der Funktion (Summe vs. Anzahl), des Summenfeldes (3) und des Datumsfeldes (4) erforderlich, da D365 diese Informationen für die Verarbeitung im Kostenrechnungsmodul benötigt.

Schritt 3: Einrichtung statistische Dimension

Im dritten Schritt ist die statistische Dimension („4. PROJ HOURS“) einzurichten.

![]() Die statistische Dimension wird für die Verknüpfung zwischen der statistischen Anbietervorlage und dem Kostenrechnungssachkonto benötigt. Zu Einzelheiten, siehe weiter unten.

Die statistische Dimension wird für die Verknüpfung zwischen der statistischen Anbietervorlage und dem Kostenrechnungssachkonto benötigt. Zu Einzelheiten, siehe weiter unten.

Schritt 4: Einrichtung des Kostenrechnungssachkontos

Die Einrichtung des Kostenrechnungssachkontos erfolgt in gleicher Weise, wie dies in den vorherigen Beiträgen aufgezeigt wurde.

![]() Bitte beachten sie die Verknüpfung zur statistischen Dimension, welche das neu eingerichtete Projektstunden-Dimensionselement beinhaltet.

Bitte beachten sie die Verknüpfung zur statistischen Dimension, welche das neu eingerichtete Projektstunden-Dimensionselement beinhaltet.

Die Einrichtung des Kostenrechnungssachkontos erfordert u.a. die Konfiguration des statistischen Quelldatenanbieters. Dieser ist für die Projektstundengröße im nächsten Screenshot dargestellt und verknüpft die im dritten Schritt eingerichtete statistische Dimension mit der im zweiten Schritt eingerichteten Anbietervorlage.

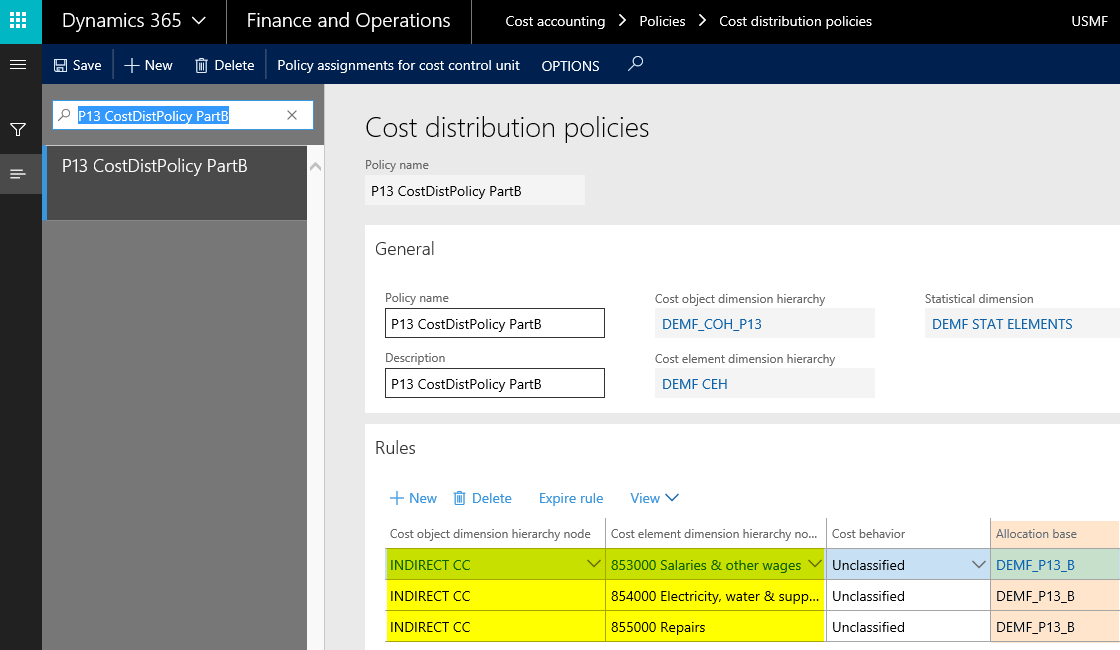

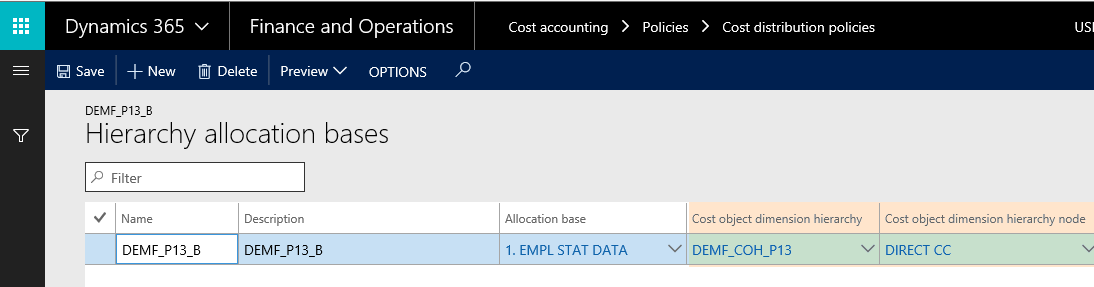

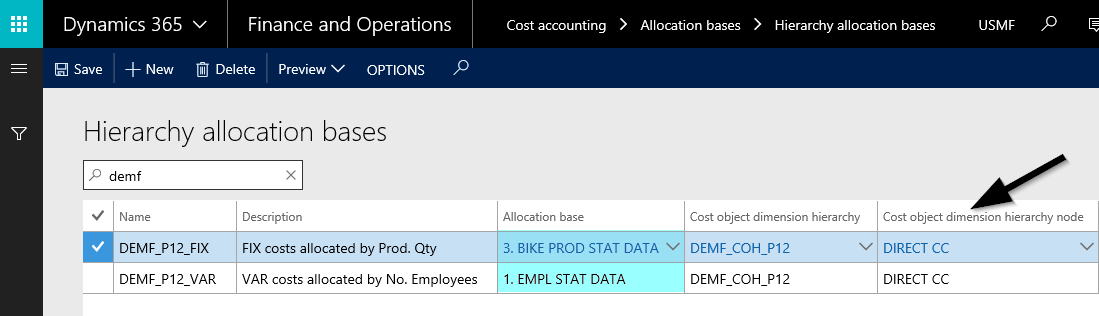

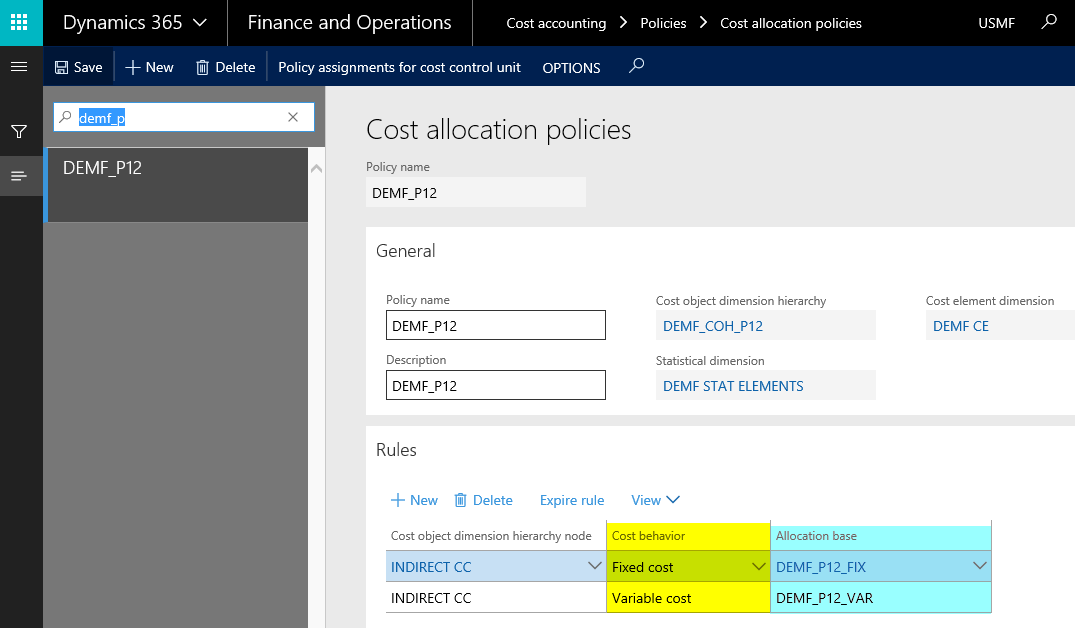

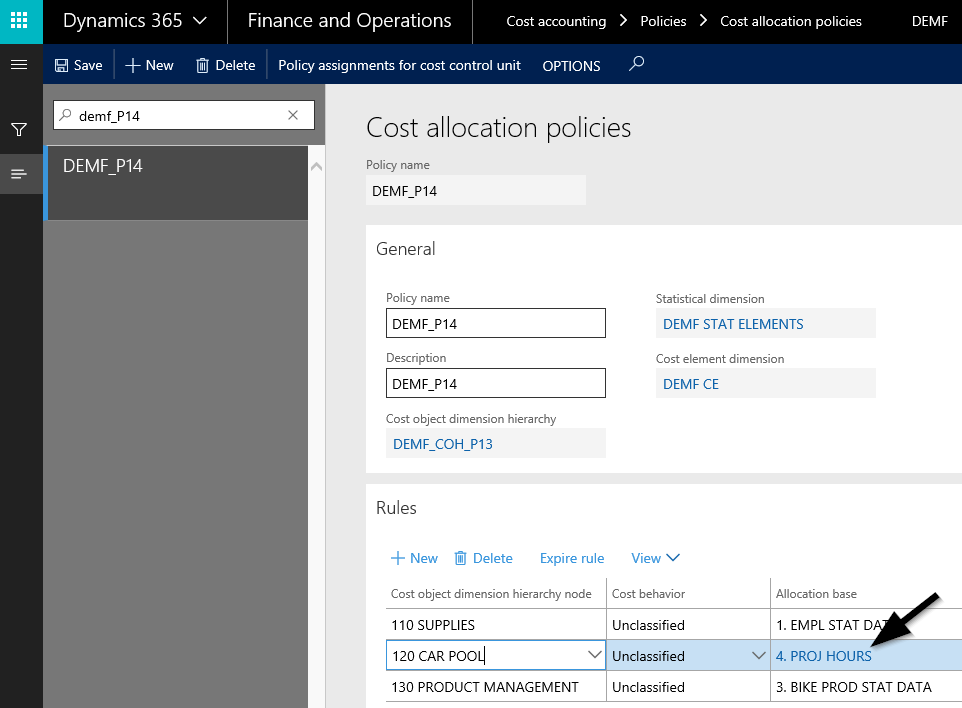

Schritt 5: Einrichtung der Kostenzuteilungsrichtlinie

Im letzten Schritt vor der eigentlichen Datenverarbeitung ist die sog. Kostenzuteilungsrichtlinie zu konfigurieren. Im gewählten Beispiel wurde diese Konfiguration derart vorgenommen, dass die Kosten der Car Pool Kostenstelle Nr. 120 auf die anderen Kostenstellen basierend auf den gebuchten Projektstunden umgelegt werden.

Schritt 6: Datenverarbeitung

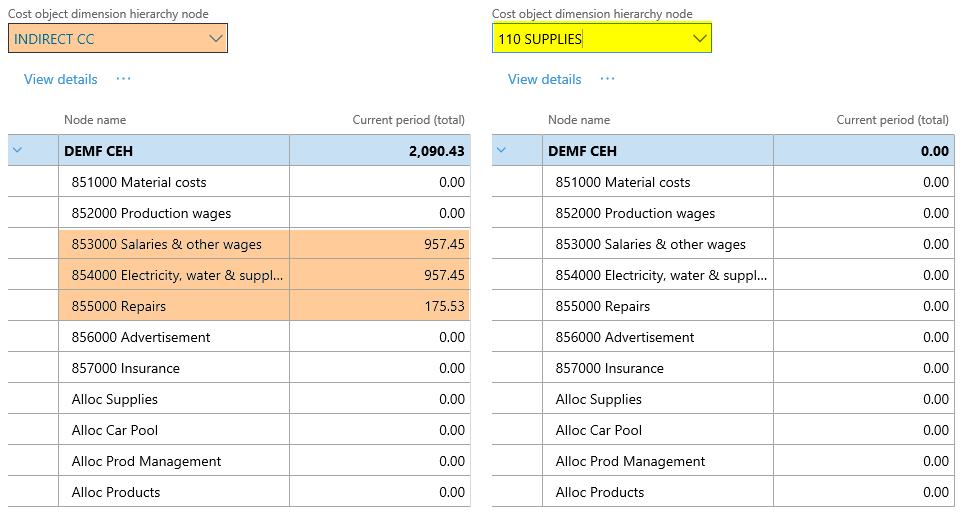

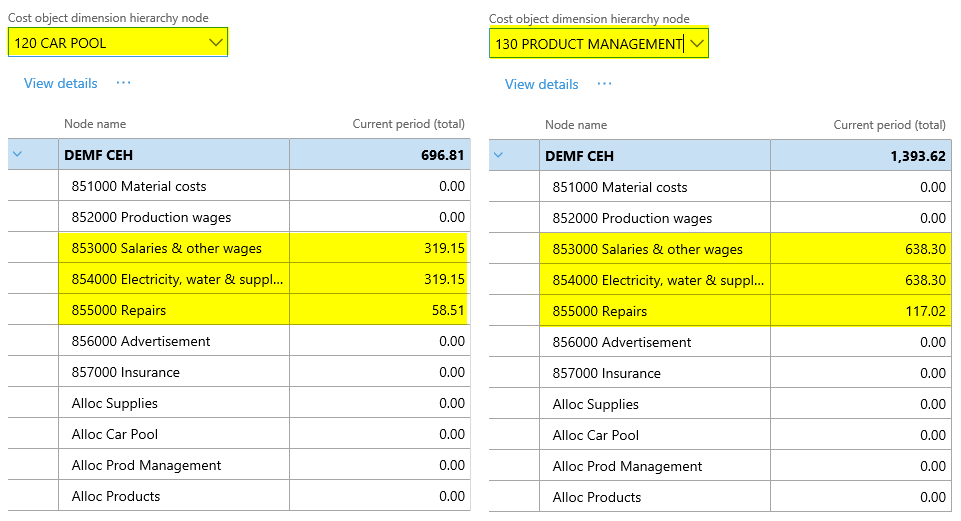

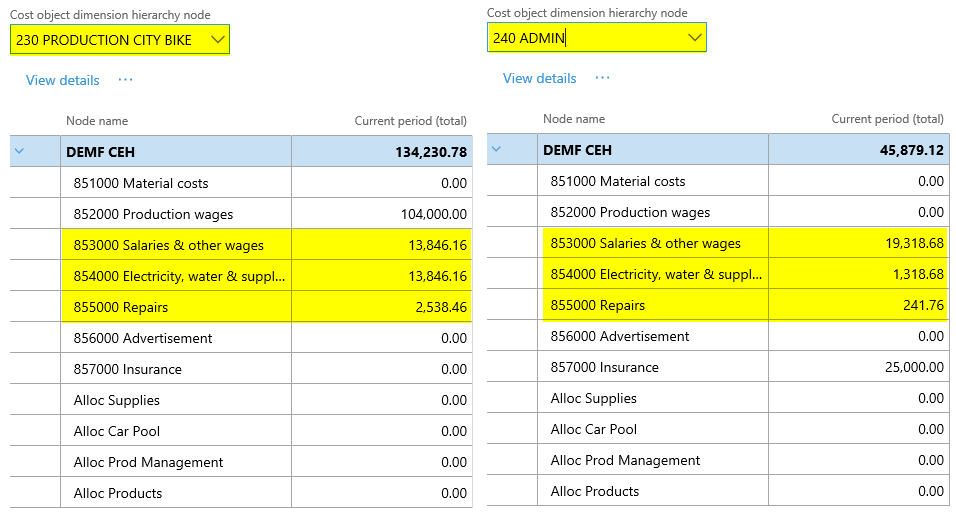

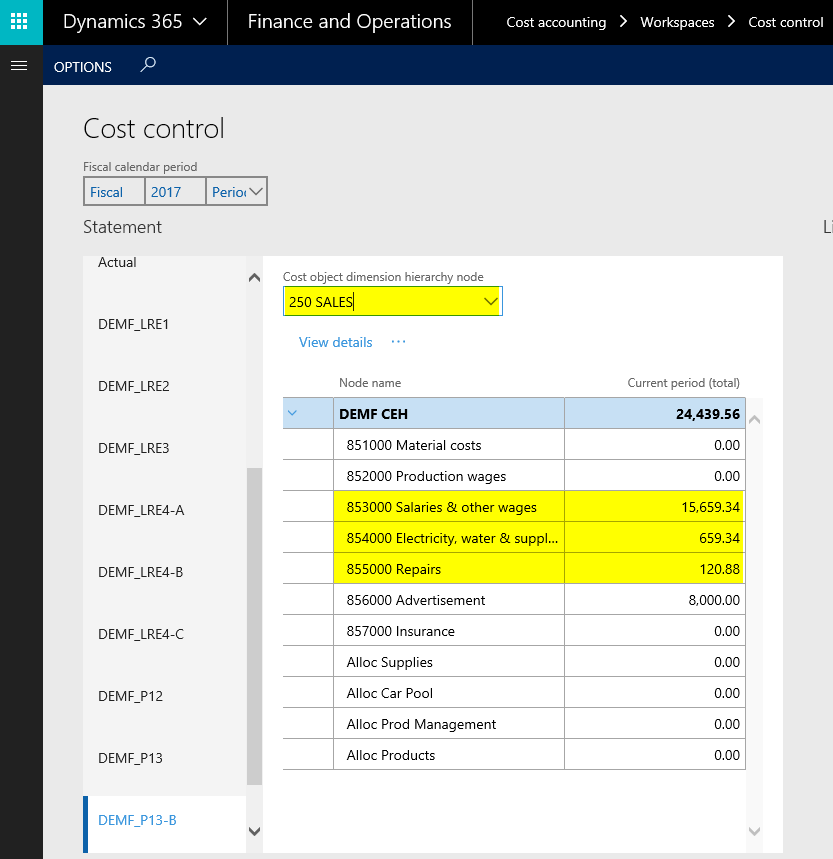

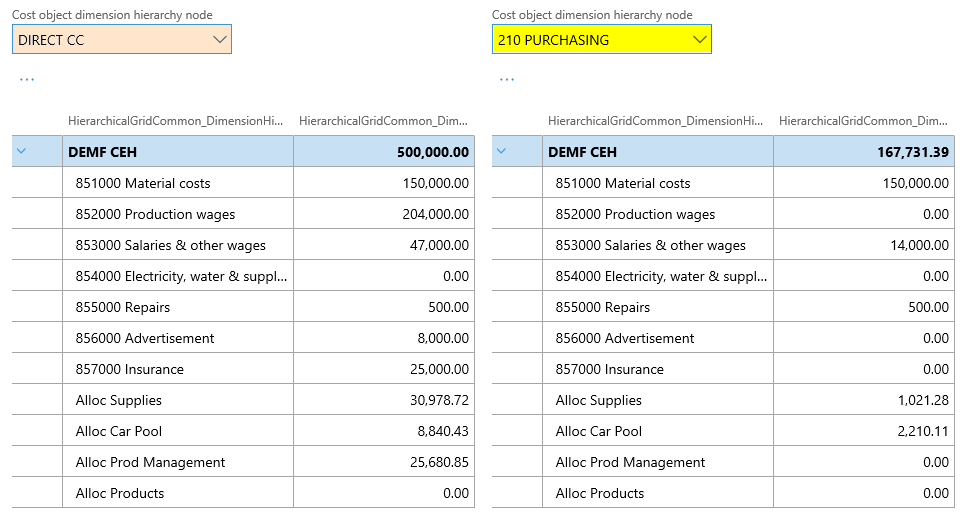

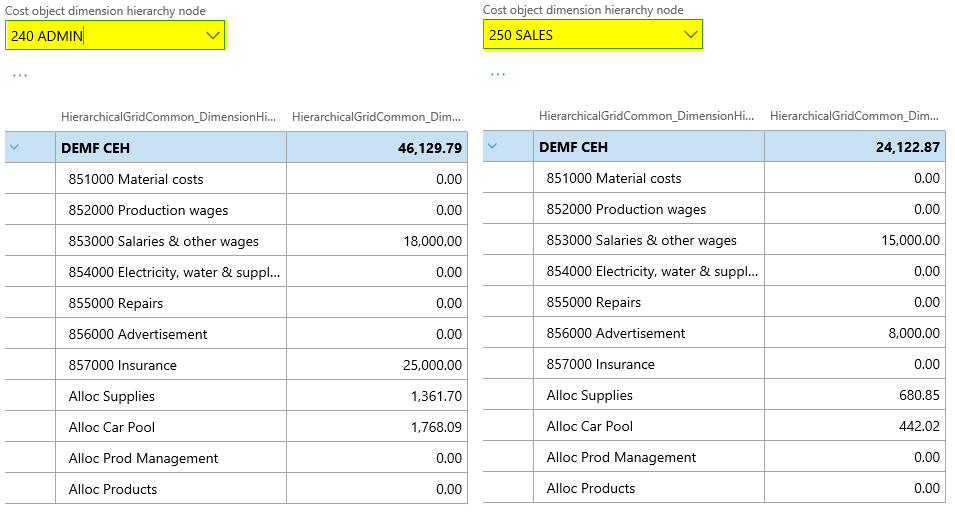

Nachdem alle erforderlichen Einstellungen vorgenommen und die Daten im Kostenrechnungsmodul verarbeitet wurden, können die folgenden Kosten auf den verschiedenen Kostenstellen identifiziert werden.

Wie in den vorherigen Beiträgen auch, fast die folgende Übersicht die Umlagen und Kosten überblicksartig zusammen.

Im nächsten Beitrag betrachten wir die sog. Gemeinkostensatzrichtlinie und wie diese im Rahmen von Umlagen verwendet werden können. Bis dahin.