Schlagwörter

Controlling, Kostenrechnung, Kostenstellenrechnung, Kostenverteilungsrichtlinien, Neues Kostenrechnungsmodul

Dieser Beitrag beleuchtet Kostenverteilungsrichtlinien und wie sich diese von den in den vorherigen Beiträgen aufgezeigten Kostenzuteilungsrichtlinien unterscheiden.

Der D365 Dokumentation zufolge besteht der wesentliche Unterschied zwischen Kostenzuteilungs- und Kostenverteilungsrichtlinien darin, dass letztere eine Kostenverteilung auf Ebene der primären Kosten durchführt. Die folgende Darstellung versucht diesen Unterschied anhand der im primären Kostenbereich aufgenommenen Pfeile darzustellen.

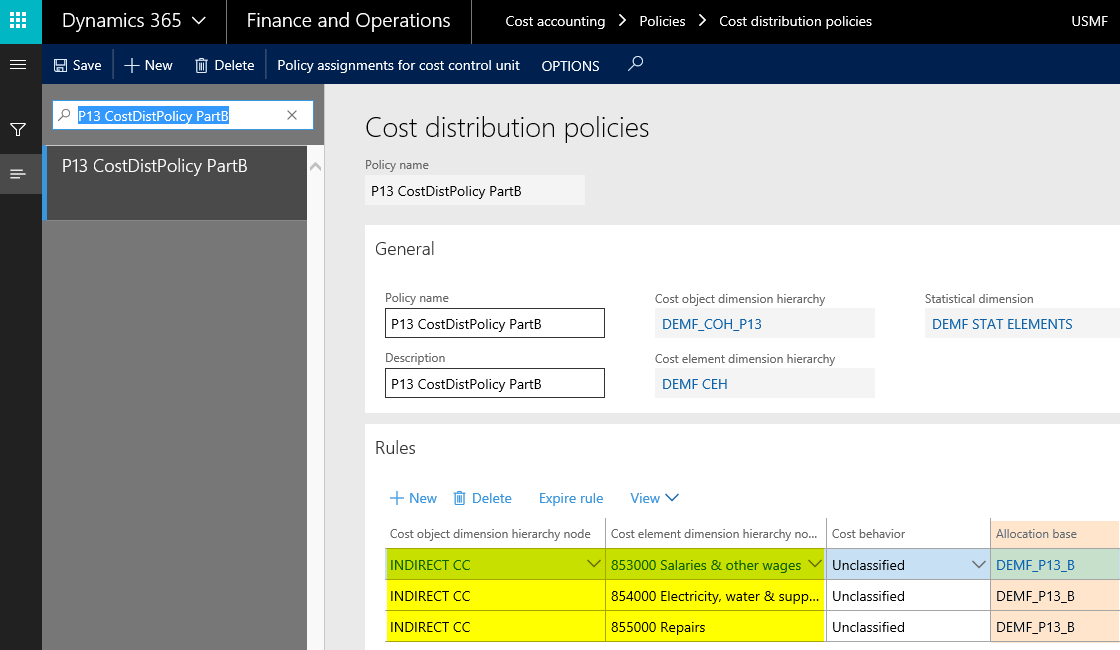

Um den erwähnten Unterschied in D365 anhand der zuvor verwendeten Beispieldaten nachzustellen, wurde die folgende Kostenverteilungsrichtlinie eingerichtet.

Die dargestellte Kostenverteilungsrichtlinie bezieht sich zur Kostenverteilung zum einen auf die Hilfskostenstellen (‚INDIRECT CC‘) aus der verwendeten Dimensionshierarchie. Darüber hinaus ist der Bezug auf bestimmte Kostenelemente erforderlich.

![]() Dieser letztgenannte Bezug ist für die Einrichtung von Kostenzuteilungsrichtlinien nicht erforderlich.

Dieser letztgenannte Bezug ist für die Einrichtung von Kostenzuteilungsrichtlinien nicht erforderlich.

Die letzten beiden Spalten der Kostenverteilungsrichtlinie sind identisch zur Einrichtung von Kostenverteilungsrichtlinien. Aufgrund dessen kann an dieser Stelle auf die in den vorherigen Beiträgen gemachten Ausführungen verwiesen werden.

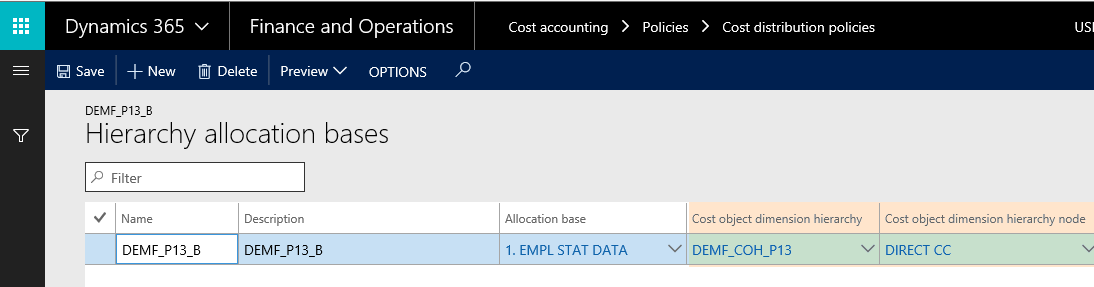

![]() Die hier verwendete Kostenverteilungsrichtlinie macht erneut von der statistischen Größe der Mitarbeiteranzahl für die Verteilung der Kosten Gebrauch.

Die hier verwendete Kostenverteilungsrichtlinie macht erneut von der statistischen Größe der Mitarbeiteranzahl für die Verteilung der Kosten Gebrauch.

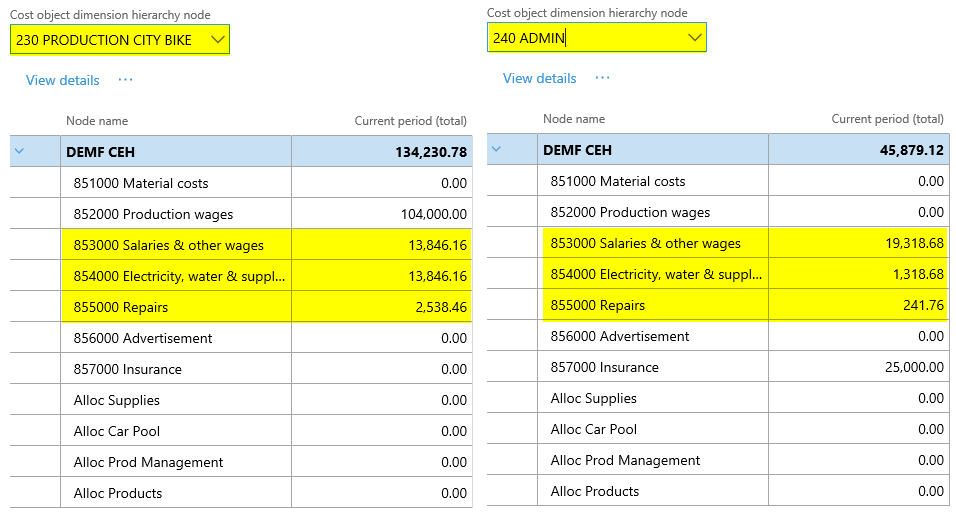

Nachdem ein entsprechendes Kostenrechnungssachkonto eingerichtet und die Daten verarbeitet wurden, können die folgenden Kosten auf den Hilfskostenstellen identifiziert werden.

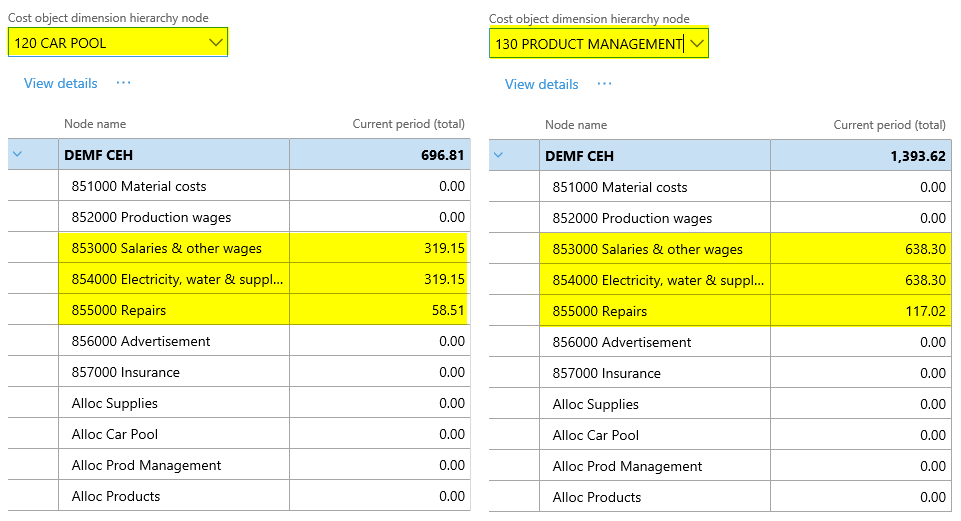

Den obenstehenden Screenshots kann man entnehmen, dass auf den Hilfskostenstellen Nr. 120 und Nr. 130 Kosten verbleiben. Dies liegt in der verwendeten Verteilungsbasis begründet und der Tatsache, dass die beiden Hilfskostenstellen ebenfalls statistische Mitarbeitergrößen zugeteilt wurden. Der nächste Screenshot versucht dies zu verdeutlichen.

Um nun verbleibende Kosten auf den Hilfskostenstellen zu vermeiden, wird die Kostenverteilungsrichtlinie geringfügig in der Art und Weise modifiziert, dass nun eine andere hierarchiebezogene Verteilungsbasis verwendet wird, die eine Kostenverteilung ausschließlich auf die Hauptkostenstellen (‚DIRECT CC‘) vornimmt. Die nächsten Screenshots zeigen die vorgenommenen Änderungen an der Kostenverteilungsrichtlinie bzw. deren Basis auf.

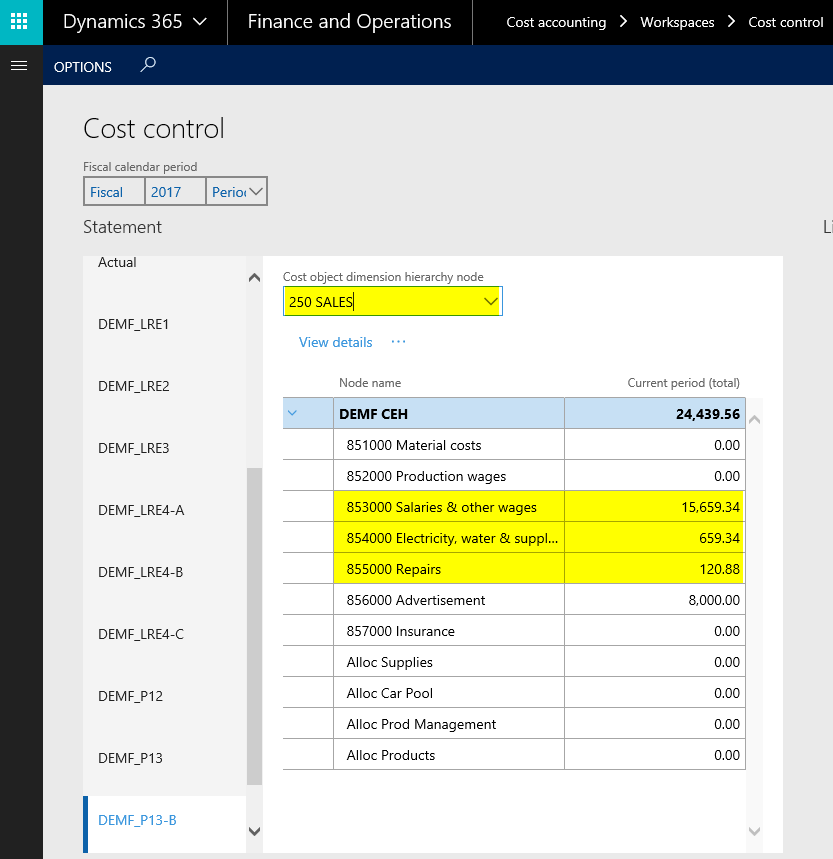

Nach einer erneuten Verarbeitung der (modifizierten) Kostenverteilungsrichtlinie, ergeben sich die folgenden Kostendaten auf den Hilfs- und Hauptkostenstellen.

Wie in den vorherigen Beiträgen auch, fasst die folgende Übersicht die Kostenverteilungen und Kosten auf den verschiedenen Kostenstellen zusammen.

Abschließend zwei Anmerkungen:

- Auch die Zuweisung einer Kostenaufschlüsselungsrichtlinie ändert nichts an der Tatsache, dass Kostenzuteilungen ausschließlich auf Ebene der primären Kosten vorgenommen werden.

- Das gleiche Ergebnis das über die dargestellte verwendetet Kostenverteilungsrichtlinie erlangt wurde kann auch über eine Kostenzuteilungsrichtlinie ohne Nutzung einer Kostenaufschlüsselungsrichtlinie erlangt werden

Im nächsten Beitrag betrachten wir, wie statistische Umlagengrößen aus anderen D365 Mandanten für Umlagen verwendet werden können. Bis dahin.