Da sich die anderen produktionsbezogenen Standardkostenabweichungen für den hier gewählten parallelen Bewertungsansatz grundsätzlich nicht unterscheiden, werden diese zusammen im Rahmen dieses Beitrags abgehandelt.

Für die Abbildung und Analyse der Preis-, Mengen- und Substitutionsabweichung wurde hierfür der gleiche Artikel verwendet, der bereits im Rahmen des vorherigen Beitrags verwendet wurde. Im Gegensatz zum vorherigen Produktionsprozess wurden allerdings die folgenden Änderungen vorgenommen:

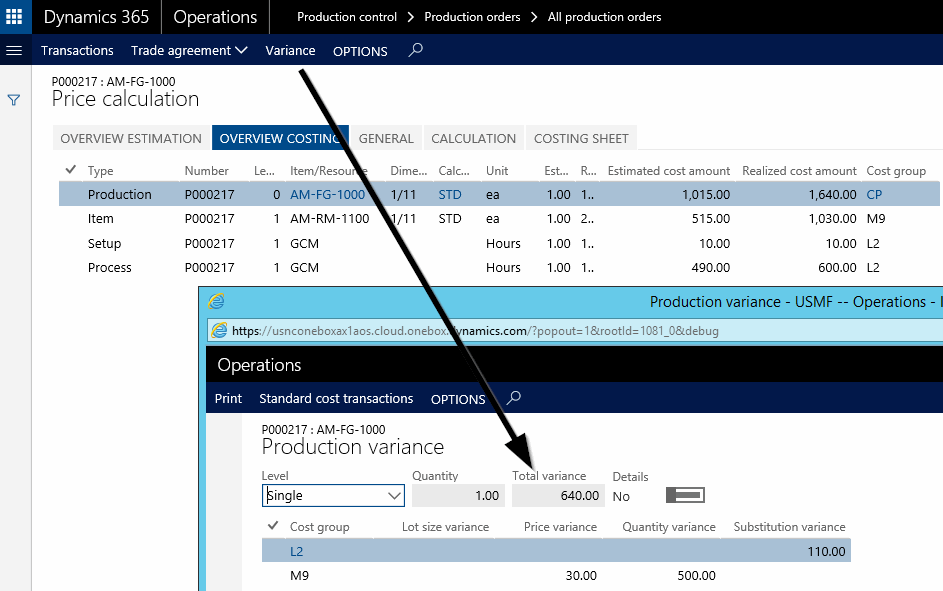

- Anstatt eines Rohmaterials wurden 2 Stück im Rahmen des Produktionsprozesses verbraucht, was zu einer Mengenabweichung von $500 führte.

- Vor der Durchführung der Produktion wurde der Standardkostenpreis des Rohmaterials von $500 auf $515 geändert, was eine Peisvarianz in Höhe von $30 [2 Stück x ($515-$500)] nach sich zog.

- Die Produktion wurde mit einer anderen Arbeitsplanversion durchgeführt, die einen höheren Kostenkategoriepreis ($600 statt $490) hinterlegt hat. Dies führte zu einer Substitutionsabweichung in Höhe von $110.

Weitere typische Ursachen für produktionsbezogene Standardkostenabweichungen können der folgenden Webseite entnommen werden: https://technet.microsoft.com/en-us/library/gg213654.aspx

Weitere typische Ursachen für produktionsbezogene Standardkostenabweichungen können der folgenden Webseite entnommen werden: https://technet.microsoft.com/en-us/library/gg213654.aspx

Der folgende Screenshot zeigt die insgesamt aufgetretenen Produktionskosten in Höhe von $1640, sowie die zugehörigen Preis-, Mengen- und Substitutionsabweichungen auf.

Wie zuvor fasst die folgende Buchungsübersicht die im Rahmen der Produktion durchgeführten Sachkontobuchungen auf.

Die farblich grau hervorgehobenen Buchungen heben sich gegenseitig auf und brauchen daher für die folgende Analyse nicht näher betrachtet werden.

Für Leser, die mit Buchungsdarstellungen weniger vertraut sind, wurden die obenstehenden Buchungen in die folgenden Bilanz- und GuV-Darstellungen ‚übersetzt‘.

Aus den obenstehenden Finanzaufstellung kann man entnehmen, dass der Lagerbestandswert der produzierten Erzeugnisse in Höhe von $1000 vergleichsweise zu niedrig für eine auf aktuellen Kosten basierende Lagerbewertung ist ($1640). Aufgrund dessen ist auch für die Preis-, Mengen- und Substitutionsabweichung eine Verteilung wie im vorherigen Beitrag aufgezeigt erforderlich um einen aktuellen Kostenausweis in den Finanzberichten zu erhalten.

Auf das obenstehende Beispiel angewendet würde dies dazu führen, dass die komplette die Preis-, Mengen- und Substitutionsabweichung von der GuV in die Bilanz übernommen werden müsste, weil lediglich eine einzige Zugangs-, aber keinerlei Abgangstransaktion erfasst wurde. Für den Fall dass mehrere Artikel produziert und teilweise schon verkauft wurden, müsste nur ein Teil der verschiedenen Abweichungen in die Bilanz übernommen werden. Da die Einrichtung der hierfür erforderlichen Allokationsregel in gleicher Weise vorgenommen werden kann, wie dies bereits in den vorherigen Beiträgen aufgezeigt wurde, wird an dieser Stelle auf eine detaillierte Darstellung verzichtet.

Zusammenfassung:

In diesem und den vorherigen Beiträgen wurde aufgezeigt wie Unternehmen, welche ihre Lagerbestände primär zu Standardkosten bewerten einen parallelen auf aktuellen Kosten basierenden Bestandswert erhalten können. Die folgende Grafik fasst die hierfür erforderlichen Verteilungen der unterschiedlichen Abweichungsarten nochmals überblicksartig zusammen.

In der obenstehenden Grafik werden die unterschiedlichen Abweichungsarten dahingehend unterschieden ob diese intern oder extern entstehen.

Als intern wurden hierbei die Neubewertungs- und Kostenänderungsvarianz klassifiziert. Externe Abweichungsarten stellen hingegen solche dar, die entweder einen unmittelbaren Bezug zum Beschaffungsmarkt (Einkaufspreisvarianz) oder einen mittelbaren Bezug zum Absatzmarkt aufweisen.

Wie oben aufgezeigt müssen die als intern bezeichneten Varianzen für eine parallele Lagerbewertung vollständig in die Bilanz übernommen werden. Die als extern klassifizierten Abweichungen bedürften hingegen einer Aufteilung in die Bilanz und GuV entsprechend den Zugangs- und Abgangsbuchungen, um einen aktuellen Kostenbewertungsansatz zu erhalten.

Zusammenfassend kann somit festgehalten werden, dass eine parallele Lagerbewertung für Unternehmen, die Standardkosten einsetzen über die Anwendung der Allokationsregeln im Standard von Dynamics AX/365 for Operations realisiert werden kann ohne dass weitergehende Systemanpassungen hierfür erforderlich wären.

Ich hoffe dass sie die ein oder andere nützliche Information aus diesem und den vorherigen Beiträgen entnehmen konnten. Bis zum nächsten Beitrag.