Im vorangegangenen Beitrag habe ich Ihnen verschiedene Probleme des Lagerwertberichts sowie des zugehörigen potentiellen Konflikteberichts aufgezeigt, die Ihnen einiges an Kopfzerbrechen bei der Abstimmung der Lager- mit den Finanzbuchhaltungswerten („Fibu“) bereiten können. Um Sie nicht mit diesen Problemen alleine zu lassen, habe ich in diesem Beitrag einige alternative Lösungsansätze für die Abstimmung der Lagerwerte mit den Fibu-Werten zusammengefasst.

Für die Darstellung dieser alternativen Lösungsansätze habe zunächst eine vollständig neue Dynamics AX Testumgebung aufgesetzt und dort zwei Testartikel „L2000“ und „L2100“ eingerichtet. Wie im vorherigen Beitrag auch wurden alle Artikelbuchungen des ersten Testartikels „L2000“ im Januar 2015 durchgeführt. Identische Buchungen wurden für den zweiten Testartikel „L2100“ im Februar 2015 erfasst. Zur besseren Nachvollziehbarkeit der durchgeführten Buchungen habe ich im folgenden Screenshot die Testtransaktionen für den ersten Artikel festgehalten.

Nach Durchführung dieser Transaktionen wies der Lagerwertbericht die folgenden Werte aus:

Die hier dargestellten Werte entsprechen denen aus dem vorherigen Beitrag und sollen nachfolgend dazu genutzt werden um Ihnen die alternativen Lagerabstimmmöglichkeiten darzustellen.

Lösungsansatz 1: Finanzdimension Artikel (“item”)

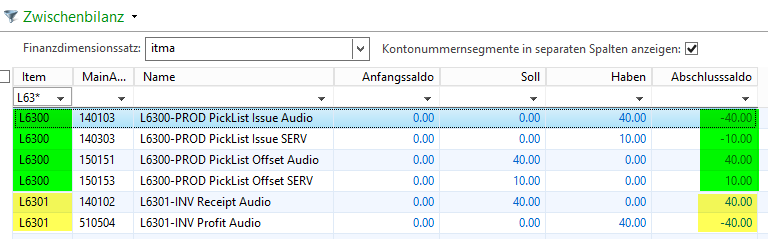

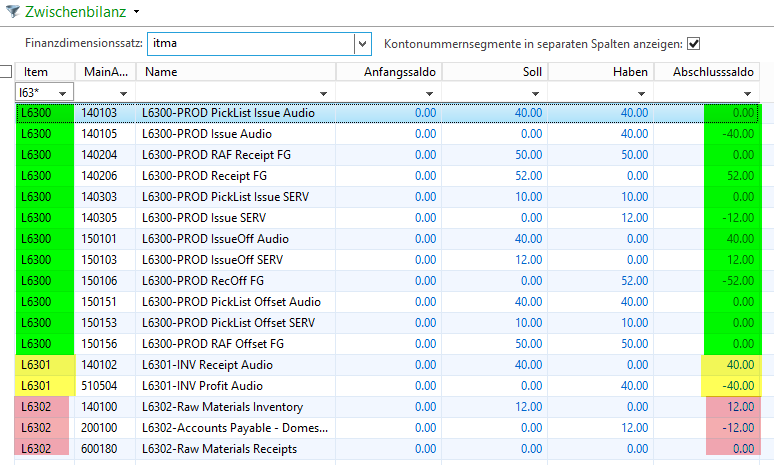

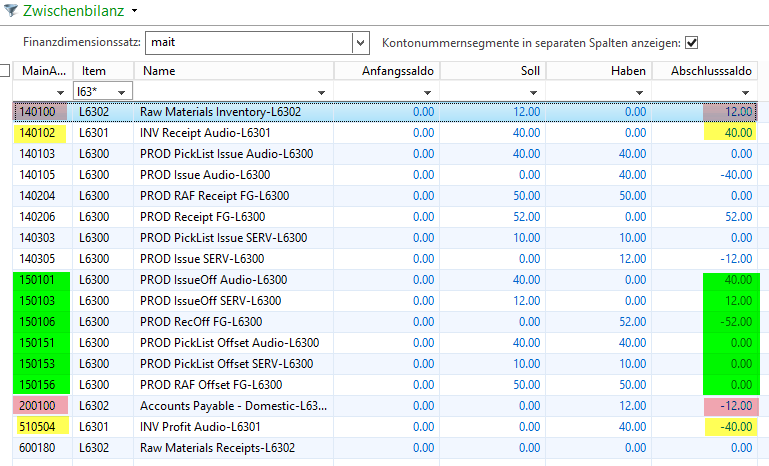

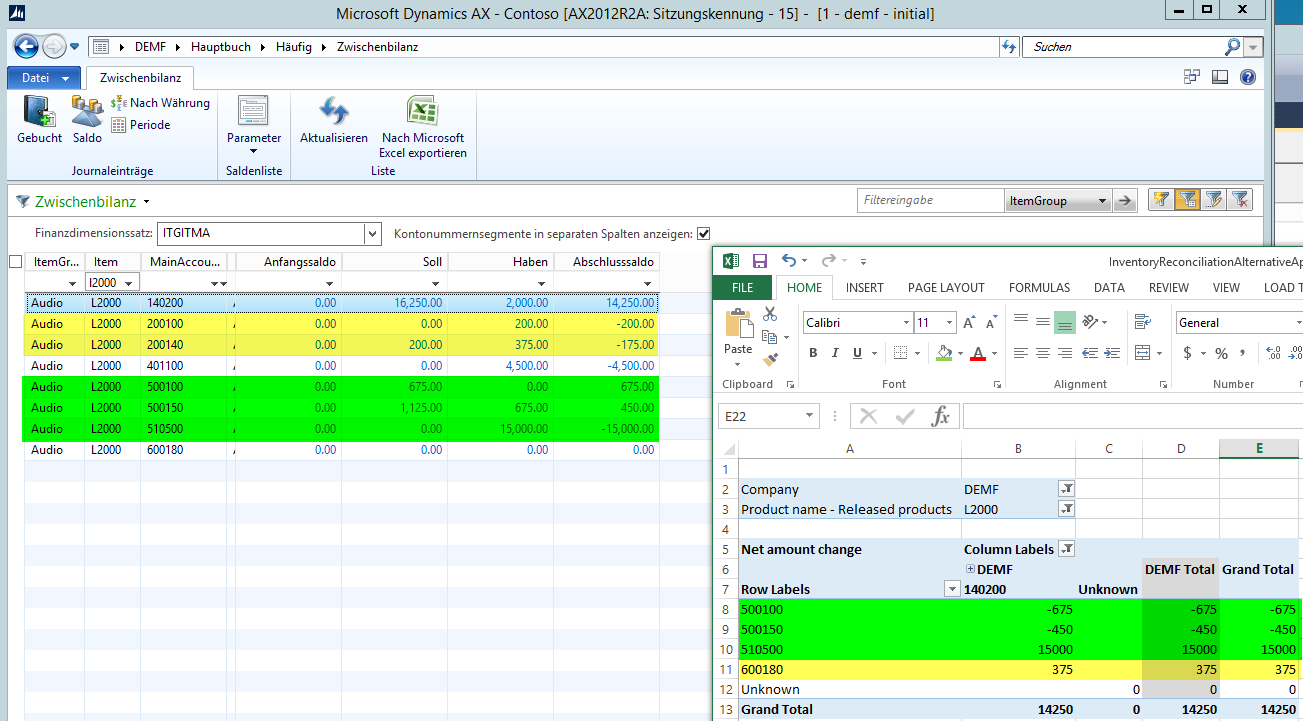

Ein erster alternativer Lösungsansatz für die Lagerabstimmung besteht darin alle Artikel mit ihrer eigenen Artikel-Finanzdimension einzurichten, um später die Lagerabstimmung über die gebuchten Transaktionen bspw. in der Zwischenbilanzmaske im Hauptbuch durchzuführen. Beispiel:

Was Sie aus dem vorstehenden Bildschirmdruck – welcher aus Darstellungsgründen eine Filterung nach dem ersten Testartikel „L2000“ vornimmt – entnehmen können ist:

- der Gesamtlagerwert in Höhe von 14250 EUR auf dem Sachkonto 140200, sowie

- der finanzielle Lagerwert in Höhe von 14525 EUR, der sich aus der Summe der grün hervorgehobenen Zeilen bzw. Sachkonten ergibt.

Voraussetzungen:

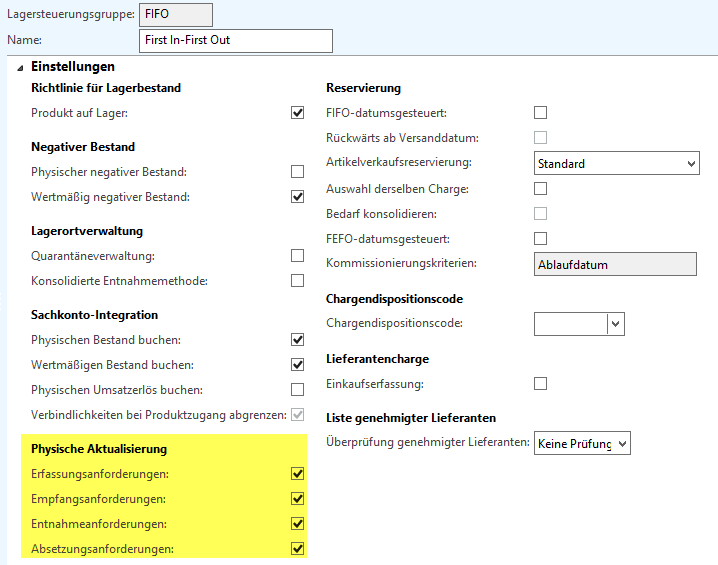

Für den Einsatz dieses ersten alternativen Lösungsansatzes ist es erforderlich, dass die Hauptbuch Kontostrukturen die Artikel-Finanzdimension beinhalten (siehe den folgenden Screenshot) …

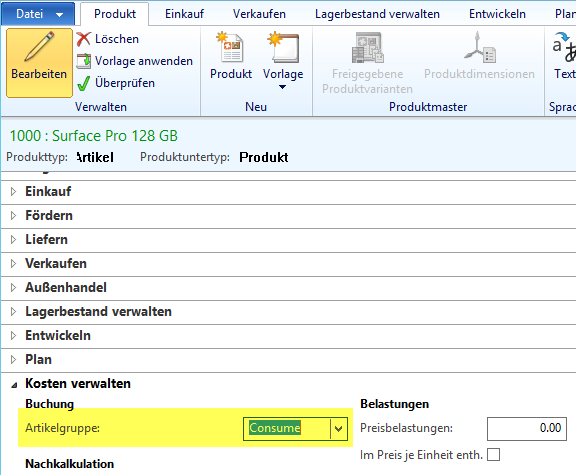

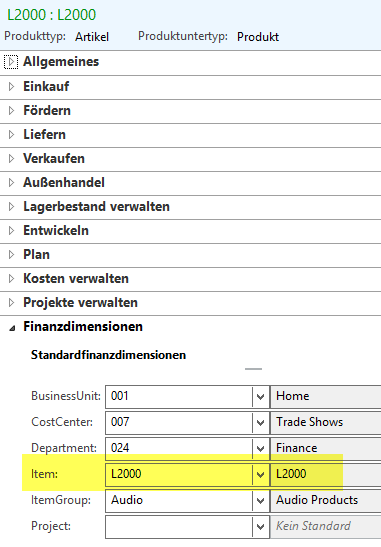

… und dass alle Artikel mit ihrer eigenen Artikelfinanzdimension eingerichtet sind. Beispiel:

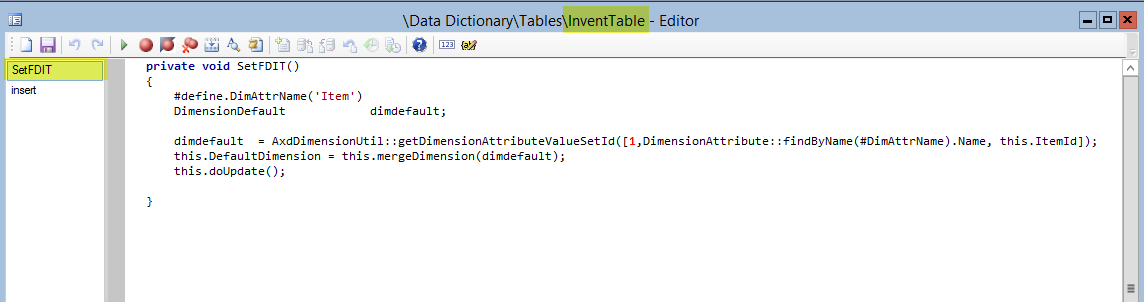

Hinweis: Um sicherzustellen, dass alle Artikel mit ihrer Artikelfinanzdimension eingerichtet werden und durch fehlende Artikel-Finanzdimensionswerte keine Abstimmprobleme entstehen empfiehlt es sich eine kleine Systemanpassung umzusetzen. Im nachfolgenden Beispiel habe ich hierfür zunächst eine neue Methode („SetFDIT“) in der InventTable erstellt, …

… die über eine Anpassung der Insert Methode aufgerufen wird.

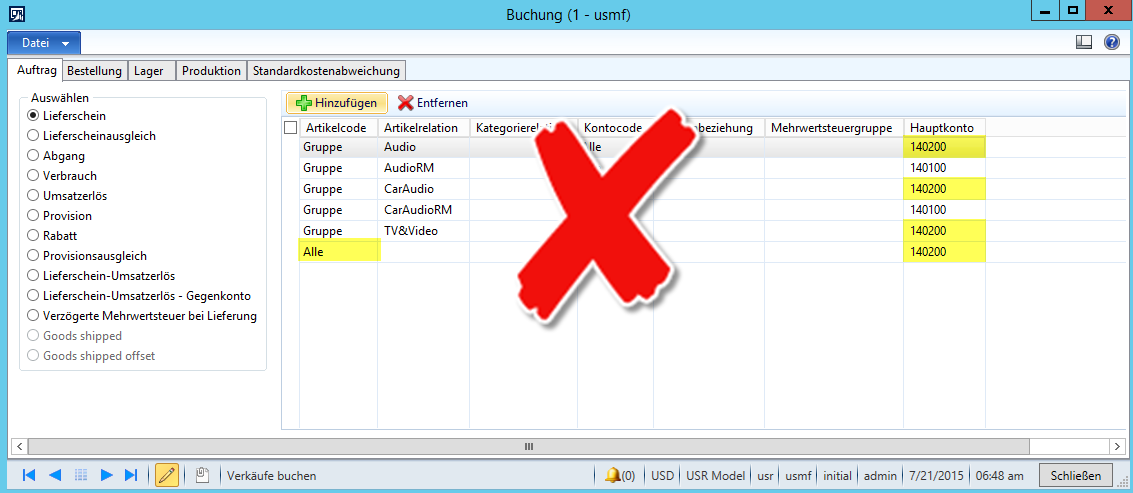

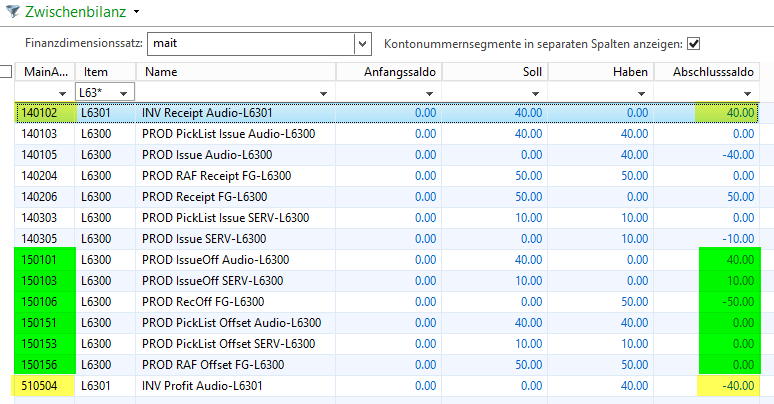

Hinweis: Wenn Sie die Artikelbuchungseinstellungen auf Artikelgruppenebene vorgenommen haben, dann reicht es prinzipiell aus, die Lagerabstimmung auf dieser Ebene durchzuführen, wie dies im folgenden Screenshot beispielhaft dargestellt ist.

Der Nachteil an einer ausschließlichen Nutzung einer Artikelgruppen-Finanzdimension besteht im Rahmen der Lagerabstimmung allerdings darin, dass fehlerhafte Artikelbuchungen regelmäßig nicht identifiziert werden können. Aufgrund dessen empfiehlt es sich idealerweise mit beiden Finanzdimensionsgrößen zu arbeiten. D.h. sowohl mit einer Artikelgruppenfinanzdimension als auch mit einer Artikelfinanzdimension um hierüber gewährleisten zu können, dass bei identifizierten Differenzen auf Artikelgruppenebene ein „drill down“ auf die verursachende Artikelebene möglich ist.

Vor- und Nachteile dieses Lösungsansatzes:

Der hier aufgeführte erste alternative Lösungsansatz für die Lagerabstimmung hat die nachfolgenden Vor- und Nachteile.

Vorteile:

- Mitarbeiter aus dem Bereich Finance & Controlling sind mit der aufgezeigten Analyse von Sachkonten und Finanzdimensionen über die Zwischenbilanzmaske und anderen Berichten im Hauptbuch vertraut.

- Die Zwischenbilanzmaske im Hauptbuch beinhaltet bereits standardmäßig einige grundlegende „drill down“ Funktionalität welche dabei helfen kann Problemen schnell auf den Grund zu kommen.

- Da es sich bei Dynamics AX um ein vollständig integriertes ERP System handelt, sind Abweichungen zwischen Hauptbuch und Lager per Definition nicht möglich, weil jede Sollbuchung eine entsprechend gegenläufige Habenbuchung erfordert. Die Abstimmung zwischen den Lager- und Fibu-Werten ist demnach lediglich eine Frage des Verständnisses der Dynamics AX Buchungslogik sowie der Analyse der „richtigen“ Sachkonten. Da die Zwischenbilanzmaske im Hauptbuch den wahrscheinlich schnellsten und besten Überblick über die Sachkonten und Finanzdimensionen liefert, erscheint sie für die Abstimmung zwischen den Lager- und Fibu-Werten prädestiniert.

Nachteile:

- In Abhängigkeit von der implementierten Systemlandschaft und der Anzahl der verwendeten Artikel kann es vorkommen, dass die Zwischenbilanzmaske mehr Zeit zum Öffnen benötigt.

- Darüber hinaus sind die über die Zwischenbilanzmaske durchgeführten Analysen lediglich auf Zeiträume innerhalb eines Kalenderjahres beschränkt. Für Abstimmanalysen, die sich über mehrere Geschäftsjahre erstrecken sind andere Auswertungsinstrumente (wie bspw. der Management Reporter) heranzuziehen.

- Über den hier dargestellten alternativen Abstimmungsansatz „verliert“ man mindestens eine Finanzdimension.

- Dieser Finanzdimensionsansatz funktioniert am besten, wenn über eine Codeanpassung sichergestellt wird, dass Artikel-Finanzdimensionswerte automatisch bei der Anlage neuer Artikel hinterlegt werden.

Lösungsansatz 2: Lagerbuchungsabfragemasken

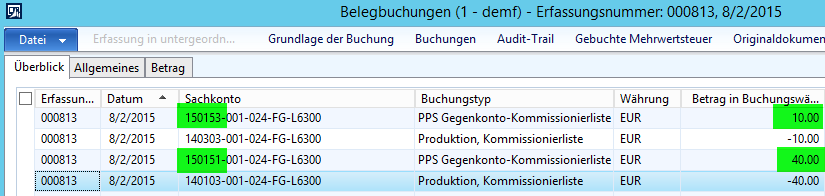

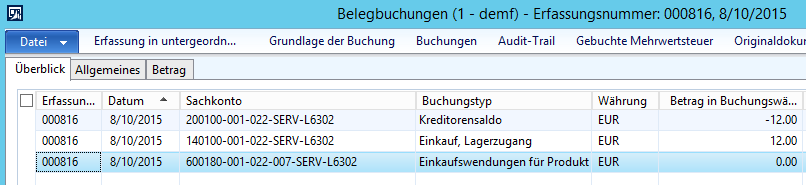

Ein zweiter alternativer Lösungsansatz für die Abstimmung der Lager- mit den Fibu-Werten besteht in der Nutzung der verschiedenen Lagerbuchungsmasken. Der nächste Screenshot zeigt eine dieser Masken auf.

Voraussetzungen:

Ein wesentlicher Nachteil der im Standard von Dynamics AX verfügbaren Lagerbuchungsmasken besteht darin, dass diese nicht in einer Weise personalisiert werden können um eine einfache und schnelle Abstimmung der Lager- und Fibu-Werte zu gewährleisten. Der nachfolgende Screenshot – bei dem die Sachkontobuchungsfelder in den Überblicksreiter der Lagerbuchungsmaske personalisiert wurden – stellt dieses Problem beispielhaft dar.

Wie man der vorstehenden Abbildung unschwer entnehmen kann werden die Sachkontoinformationen lediglich für die erste Transaktionszeile angezeigt. Um dieses Darstellungsproblem zu umgehen wird für die nachfolgenden Erläuterungen eine neue Lagerbuchungsmaske „LRE INVRE“ erstellt, die auf den Daten der InventValueTransView basiert. (Bitte beachten Sie, dass sich hierfür auch zahlreiche andere Tabellen, Abfragen, Views, usw. eignen). Der Vorteil einer derart erstellten Lagerbuchungsmaske besteht darin, dass sowohl das Sachkonto als auch das Gegenkonto für jede Lagertransaktion einzeln und im Detail analysiert werden kann.

Hinweis: Im Zusammenhang mit der Erstellung dieser Lagerbuchungsmaske ist es erforderlich die Maske so zu gestalten dass mit dem Maskenaufruf eine entsprechende Filterung der Lagerbuchungen durchgeführt werden kann. Andernfalls ist es wahrscheinlich dass es beim Öffnen der Maske zu Performanceproblemen aufgrund der großen Anzahl von zu ladenden Transaktionen kommt.

Nach der Erstellung der neuen Maske können die Lagerbuchungsdaten sowie die zugehörigen Finanzdaten entweder unmittelbar in der Maske selbst oder nach einem Export der Daten nach Excel dort analysiert werden. Beispiel:

Vor- und Nachteile dieses Lösungsansatzes:

Auch für diesen zweiten alternativen Lösungsansatz der Fibu-Lager-Abstimmung sollen nachfolgend die hiermit verbundenen Vor- und Nachteile dargestellt werden.

Vorteile:

- Wie aufgezeigt erlaubt dieser zweite alternative Lösungsansatz für die Lagerabstimmung eine einfache und schnelle Analyse der Soll- und Habenbuchungen auf den Sachkonten.

- Im Gegensatz zum ersten Lösungsansatz besteht hier die Möglichkeit auch solche Lagertransaktionen zu identifizieren und zu analysieren, die noch nicht auf Sachkonten gebucht wurden wie z.B. Erfassungstransaktionen.

- Ein dritter Vorteil besteht darin, dass sich dieser Lösungsansatz sehr einfach und schnell mit einer überschaubaren Systemanpassung implementieren lässt.

- Schließlich geht für die Nutzung dieses Abstimmungsansatzes keine Finanzdimension „verloren“.

Nachteile:

- Ein wesentlicher Nachteil dieses zweiten Lösungsansatzes besteht darin, dass hier Einzeltransaktionen analysiert werden, was sehr viel Zeit in Anspruch nehmen kann, wenn keine Einschränkung der Daten über Filter nach Datum, Artikelnummer, usw. vorgenommen wird.

- Darüber hinaus ist zu beachten, dass die meisten Dynamics AX Anwender in diesem Falle wahrscheinlich dazu übergehen alle Transaktionsdaten nach Excel zu exportieren um dort im Detail zu prüfen, ob und welche Probleme aufgetreten sind. Große Datenexporte aus Abfragemasken heraus nach Excel benötigen allerdings etwas Zeit. Hinzu kommt, dass auch Excel regelmäßig nicht mehr als 1,1 mio. Datensätze in einem Tabellenblatt verarbeiten kann.

- Ein letzter Nachteil der an dieser Stelle erwähnt werden soll ist, dass es hier im allgemein schwieriger ist aufgrund des Datenvolumens Fehler zu finden. Dies liegt darin begründet, dass Endanwender selbst die Daten auf Inkonsistenzen und Fehler hin prüfen müssen und keine voraggregierten Werte bereitgestellt werden. Dieser letzte Nachteil kann über den folgenden dritten Lösungsansatz umgangen werden.

Lösungsansatz 3: Lagerwert Cube

Der dritte und letzte alternative Abstimmungsansatz der im Rahmen dieses Beitrags vorgestellt werden soll besteht in der Nutzung sog. „Cubes“. (Hinweis: Nachfolgend wird kein Unterschied zwischen den verschiedenen BI Instrumenten die für Dynamics AX standardmäßig zur Verfügung stehen unterschieden, sondern der Einfachheit halber von „Cube“ gesprochen).

Der nächste Screenshot zeigt beispielhaft entsprechende Abstimmauswertung über den Lagerwertcube im SQL Management Studio für den verwendeten Testartikel „L2000“ auf.

Die gleiche Analyse kann natürlich über eine Verknüpfung dieses Cubes in Excel durchgeführt werden.

Beispiel:

Hinweis:

Eine Detailanalyse der Daten, die über den Lagerwert Cube ausgegeben werden mit den Buchungen in der Finanzbuchhaltung zeigte, dass die Gesamtwerte übereinstimmen, dass es allerdings Unterschiede in der Kontendarstellung der Einzelwerte gibt. Im Beispiel werden bspw. im Hauptbuch die Artikelbuchungswerte auf den Sachkonten 200100 und 200140 dargestellt wohingegen der Lagerwert Cube den kumuliert gleichen Wert auf dem verwendeten Gegenkonto 600180 darstellt.

Dieser Darstellungsunterschied liegt im Cubedesign begründet und führt dazu, dass der im Standard von Dynamics AX verfügbare Lagerwertcube nicht ohne eine entsprechende Erweiterung unmittelbar in einer Liveumgebung verwendet werden kann.

Vor- und Nachteile dieses Lösungsansatzes:

Abschließend sollen auch für diesen dritten alternativen Abstimmungsansatz die Vor- und Nachteile betrachtet werden.

Vorteile:

- Bei der Cube-Lösung handelt es sich wahrscheinlich um die mächtigste und schnellste Lösung um Lager- und Fibu-Werte miteinander abzustimmen.

- Im Gegensatz zum vorherigen Lösungsansatz kann die Cube-Lösung großen Datenvolumina handhaben, weil die Daten voraggregiert im Cube festgehalten werden. Gleichzeitig erlauben die „drill through“ Funktionen des Cubes jederzeit einen Blick auf die dahinterstehenden Einzeldaten zu werfen.

Nachteile:

- Ein erster Nachteil der hier aufgeführten Cube-Lösung besteht darin, dass Sie einen Cube-Experten für die Einrichtung benötigen, da Mitarbeiter aus dem Finance & Controlling Bereich regelmäßig keine ausreichenden Berechtigungen und Kenntnisse der Cube-Einrichtung besitzen.

- Ein weiterer Nachteil besteht speziell bei den Dynamics AX Standard Cubes darin, dass diese nicht ohne weitere vorherige Modifikation in einer Liveumgebung eingesetzt werden können.

Zusammenfassung

Aufgrund der im vorherigen Beitrag dargestellten Probleme des Lagerwertberichts sowie des zugehörigen potentiellen Konflikteberichts wurden im Rahmen dieses Beitrags einige alternative Lösungsansätze für die Abstimmung der Lagerwerte mit den Werten in der Finanzbuchhaltung aufgezeigt.

Aus Finance & Controlling-Sicht empfiehlt es sich immer den ersten Finanzdimensionsansatz zu nutzen, da dieser ohne weiteres ggf. auch ohne jedwede Systemanpassung von Mitarbeitern aus dem Finance & Controllingbereich umgesetzt werden kann. Sobald Abweichungen zwischen Fibu- und Lagerwerten identifiziert werden erscheint für eine Detailanalyse dieser Abweichungen allerdings der Einsatz des zweiten bzw. dritten Lösungsansatzes unvermeidlich.

Aufgrund der Wichtigkeit dieses Themas wird im folgenden Beitrag anhand eines Beispiels aufgezeigt wie eine Abstimmung von Lager- und Fibu-Werten unter Verwendung des ersten „Finanzdimension“ Lösungsansatzes umgesetzt werden kann.