Der ein oder andere von Ihnen wird vielleicht schon einmal dem Umstand begegnet sein, dass Dynamics AX für Auftragserlösbuchungen sowie für die Buchung von Kundenrücklieferungen die gleichen Erlöskonten verwendet. Dies liegt darin begründet, dass Dynamics AX in beiden Fällen auf die Konten aus dem Umsatzerlösbereich in den Lagerbuchungseinstellungen zugreift. Siehe hierzu auch den folgenden Screenshot.

Dieses Standardsystemverhalten ist aus Finance & Controlling Sicht sehr unglücklich, da Umsatzerlöse und Erlösminderungen aus Rücklieferungen in das gleiche Sachkonto einfließen und somit das Reporting über die verschiedenen Umsatzarten bzw. Umsatzminderungen erschweren.

Glücklicherweise gibt es zahlreiche Möglichkeiten, wie diesem Sachverhalt begegnet werden kann um eine Trennung von Auftragserlösen und Rücklieferungserlösminderungen zu erlangen. In diesem Beitrag möchte ich Ihnen einige dieser Möglichkeiten sowie damit zusammenhängende Vor- und Nachteile darstellen.

Lösungsansatz 1: Manuelle Anpassung des Sachkontos in der Rücklieferungsmaske

Die erste Möglichkeit Rücklieferungserlösbuchungen von gewöhnlichen Auftragserlösbuchungen zu trennen besteht darin das Sachkonto, welches automatisch aus dem Kundenauftrag in die Rücklieferungsmaske übertragen wird, manuell zu überschreiben, wie dies im folgenden Screenshot beispielhaft dargestellt ist.

Diese manuelle Änderung stellt sicher, dass die Buchung der Gutschrift an den Kunden mit dem manuell eingetragenen Erlöskonto erfolgt. Der folgende Screenshot stellt das Ergebnis meiner durchgeführten Beispielbuchung dar.

Vorteile & Nachteile dieses Lösungsansatzes

Die wesentlichen Vorteile dieses ersten Lösungsansatzes bestehen in seiner Einfachheit und darin, dass keine Systemanpassungen erforderlich sind. Diesen Vorteilen steht allerdings der höhere Zeitaufwand für die manuelle Änderung der Sachkonten in der Rücklieferungsmaske gegenüber, speziell in Fällen in denen sehr viele Kontenänderungen vorzunehmen sind. Im Zusammenhang mit dem erwähnten erhöhten Zeitaufwand steht auch ein erhöhtes Risiko von Fehleingaben und daraus resultierenden fehlerhaften Sachkontobuchungen.

Lösungsansatz 2: Nutzung der Dimensionsverknüpfungsfunktion

Eine zweite Möglichkeit zur Trennung von Rücklieferungserlösbuchungen von gewöhnlichen Auftragserlösbuchungen besteht in der Nutzung der Dimensionsverknüpfungsfunktion im Lagerbereich. Zu beachten ist in diesem Zusammenhang allerdings, dass die Erlöstrennung nicht über eigene Sachkonten, sondern über Finanzdimensionen erfolgt.

Die Nutzung dieses zweiten möglichen Lösungsansatzes setzt voraus, dass Standorte zunächst mit einer Finanzdimensionsgröße verknüpft werden, wie dies in den beiden folgenden Screenshots dargestellt ist.

Basierend auf diesen Einstellungen ist im Rahmen der Erfassung von Rücklieferungen lediglich darauf zu achten, dass die richtigen Lagerdimensionen (insbes. der richtige Standort) gewählt werden, da diese Auswahl entscheidend für die Kennzeichnung von Rücklieferungserlösminderungen und somit der Buchung der Kundengutschrift ist. Die folgenden beiden Screenshots stellen die hier beschriebene Vorgehensweise nochmals exemplarisch dar.

Im Ergebnis sorgt dieser Prozessablauf dafür dass die Buchung der Kundengutschrift zwar über das gleiche Erlöskonto – im Beispiel Konto 401100 – allerdings mit dem Kennzeichen „Rücklieferungsabteilung 193“ durchgeführt wird. Über diese Kennzeichnung kann anschließend eine Analyse der Rücklieferungserlösminderungen durchgeführt werden.

Vorteile & Nachteile dieses Lösungsansatzes

Ein wesentlicher Vorteil dieser Vorgehensweise im Vergleich zum eingangs dargestellten Lösungsansatz besteht darin, dass keine manuellen Kontoänderungen in der Rücklieferungsmaske erforderlich sind, was das Risiko von Falscheingaben erheblich mindert.

Ungeachtet dieses Vorteils hat der Lösungsansatz über die Dimensionsverknüpfung allerdings den Nachteil, dass er unter Umständen mit dem Lagersetup und den Vorgängen im Lagerbereich im Konflikt steht und daher ggf. nicht realisierbar ist. Darüber hinaus ist zu berücksichtigen dass für diesen Lösungsansatz evtl. die Einrichtung einer weiteren Finanzdimension erforderlich sein kann.

Lösungsansatz 3: Systemanpassung

Wenn die beiden zuvor dargestellten Lösungsansätze in ihrem Unternehmen aufgrund verschiedener Umstände nicht realisierbar sind, so kann alternativ für die Erlöstrennung von Aufträgen und Rücklieferungen eine kleine Systemanpassung in Betracht gezogen werden. Im Folgenden wird eine sehr einfache Möglichkeit aufgezeigt, wie eine solche Systemanpassung umgesetzt werden kann um Auftragserlöse von Rücklieferungsauftragserlösminderungen zu trennen.

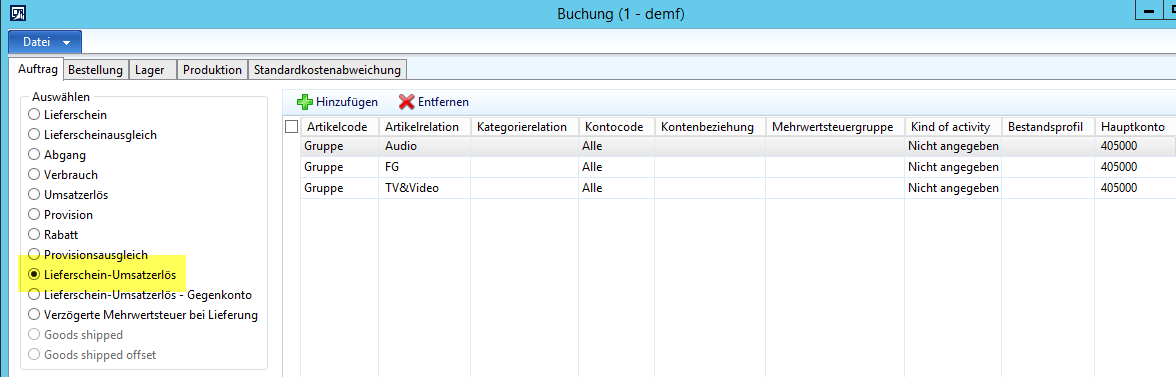

Ausgangspunkt dieses Lösungsansatzes ist, dass die Erlöskonten die für Rücklieferungen verwendet werden, aus einem anderen Bereich der Lagerbuchungsmaske herangezogen werden. Im nachfolgenden Beispiel habe ich der Einfachheit halber den Buchungstyp (=> invent account type) „Lieferschein-Umsatzerlös“ gewählt, in dem das Erlösminderungskonto 405000 hinterlegt wurde.

Hinweis: Die dahinterstehende Annahme ist, dass im normalen Geschäftsbetrieb nicht mit dem Buchungstyp „Lieferschein-Umsatzerlös“ gearbeitet wird. Falls dies bei Ihnen doch der Fall sein sollte, so können Sie einen beliebigen anderen Buchungstypen verwenden, notfalls einen länderspezifischen, den Sie über eine kleine Erweiterung der Länderkonfiguration bereitstellen können.

Unabhängig vom konkret gewählten Buchungstyp gehe ich, wie zuvor erwähnt, für die nachfolgenden Darstellungen davon aus dass die Rücklieferungserlösminderungskonten im Bereich „Lieferschein-Umsatzerlös“ hinterlegt sind.

Um auf diese Konten zugreifen zu können wird in der Return Table Methode “loadSegments“ die folgende Codeanpassung vorgenommen. Siehe die beiden folgenden Screenshots.

Die hier dargestellte Anpassung überschreibt das zunächst von AX gefundene Sachkonto aus dem ursprünglichen Auftrag durch dasjenige, das im Bereich „Lieferschein-Umsatzerlös“ gefunden wird. Für die Wahl dieses Buchungstyps ist die Referenz zum InventAccountType „SalesPckSlipRevenue“ ausschlaggebend.

Aufgrund dieser minimal invasiven Anpassung wird standardmäßig immer das Sachkonto verwendet, welches im Bereich der physischen Umsatzerlösbuchung in der Lagerbuchungsmaske hinterlegt ist.

Dieses Konto wird entsprechend bei der Buchung der Kundengutschrift verwendet, wie dies in Fortsetzung des gewählten Beispiels im nächsten Screenshot dargestellt ist.

Vorteile & Nachteile dieses Lösungsansatzes

Ein wesentlicher Vorteil dieses dritten Lösungsansatzes besteht darin, dass er mit einer kleinen Systemanpassung umgesetzt werden kann und die manuelle Kontoänderung in der Rücklieferungsmaske überflüssig macht, was das Risiko von Falscheingaben erheblich mindert.

Die Nachteile dieses Ansatzes bestehen darin, dass ein Dynamics AX Entwickler für die Codeimplementierung benötigt wird und dass die hier dargestellte Vorgehensweise keine Trennung von Erlösminderungen anhand der Rückgabegründe wie z.B. Bruch, Falschbestellung, usw. ermöglicht. Wie dem letztgenannten Einwand begegnet werden kann ist im Folgenden letzten Unterkapitel dargestellt.

Lösungsansatz 4: Verknüpfung von Belastungs- und Dispositionscodes

In diesem letzten Kapitel möchte ich kurz darstellen wie bei Rücklieferungsaufträgen eine Trennung der Erlösminderungen entsprechend den Rückgabegründen der Kunden erfolgen kann. Ausgangspunkt hierfür ist die Verknüpfung der Rücklieferungs-Dispositionscodes mit Belastungscodes, wie dies im folgenden Screenshot beispielhaft dargestellt ist.

Bitte beachten Sie dass der Belastungscode mit der Kategorie “Prozent” und einem Wert von 100% eingerichtet wurde.

Alle in diesem Zusammenhang verwendeten Belastungscodes wurden jeweils so eingerichtet, dass die Soll- und Habenbuchung über eigene Sachkonten erfolgt. Über diese Sachkonten kann später eine Analyse der Rücklieferungserlösminderungen durchgeführt werden.

Beispiel:

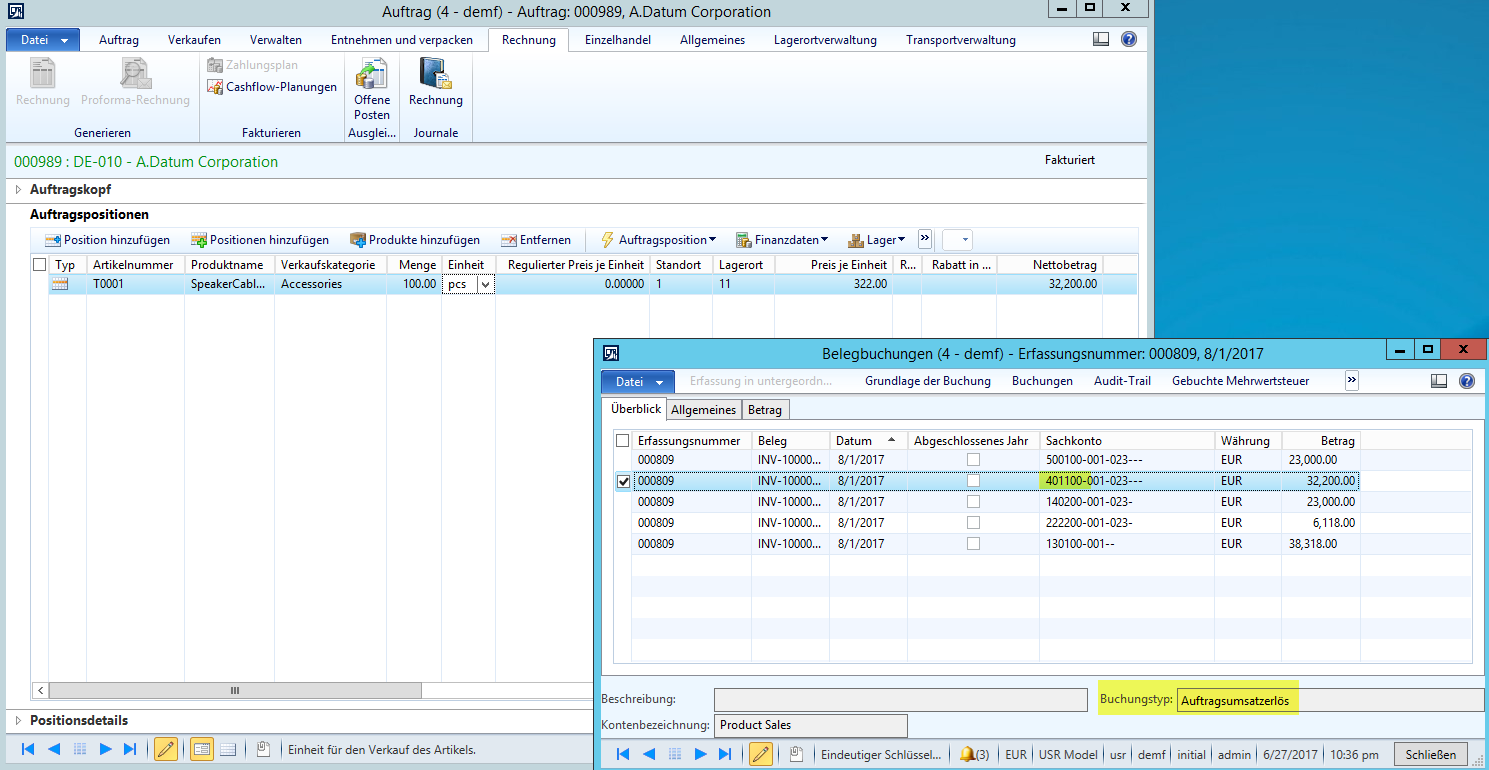

Die nachfolgenden Darstellungen stellen ein Beispiel des aufgezeigten Setups dar. Ausgangspunkt ist ein Kundenauftrag über 100 Stück eines Produkts, welches am 01. August zu einem Preis von 322 EUR / Stück verkauft wurde. Die Auftragserlöse wurden hierbei über das Sachkonto 401100 abgebildet. Weitere Details können dem folgenden Screenshot entnommen werden.

Acht Tage später hat der Kunde 10 Stück der verkauften Produkte retourniert. Diese Rückgabe wurde in Dynamics AX über die folgende Rücklieferung abgebildet.

Bitte beachten Sie, dass im Rahmen der Retourenbuchungen keine Änderung am Sachkonto vorgenommen wurde und demnach das gleiche Sachkonto herangezogen wird, welches auch im Rahmen der ursprünglichen Auftragsbuchung verwendet wurde.

Als nächstes wurden die zurückgelieferten Produkte im Lager erfasst. Für diese Erfassung wurde ein Dispositionscode angegeben, der u.a. darüber entscheidet was mit der Ware geschieht (Einlagerung, Verschrottung, usw.).

Mit der Buchung der Rücklieferungsgutschrift hat Dynamics AX schließlich die folgenden Sachkontobuchungen durchgeführt:

Neben der standardmäßigen Buchung der Erlösminderungen auf dem Konto 401100 (gelb hervorgehoben) wurden aufgrund des hinterlegten Belastungscodes zwei zusätzliche Buchungszeilen (grün hervorgehoben) generiert anhand derer in der Buchhaltung abgelesen werden kann warum Kunden Produkte zurückgeschickt haben.

Nach der Buchung von weiteren Rücklieferungen mit anderen Dispositionscodes weißt die Zwischenbilanzmaske schließlich am Monatsende die folgenden Werte aus:

Die gelb und grün hervorgehobenen Zeilen können wie folgt interpretiert werden:

- Die Summe der gelb hervorgehobenen Zeilen (22540.00 + 6440.00 + 3220.00 = 32200.00) stellen die gesamten Umsatzerlöse des Monats dar.

- Die Summe der grün hervorgehobenen Zeilen (6440.00 + 3220.00 = 9660.00) repräsentieren Erlösminderungen aufgrund von Kundenrücklieferungen.

- Aufgrund der verwendeten unterschiedlichen Dispositionscodes kann identifiziert werden, dass von den gesamten Kundenrücklieferungen im Wert von 9660.00, insgesamt 6440.00 durch Beschädigungen auf dem Transportweg („dead on arrival“) und 3220.00 durch Falschbestellungen („ordering error“) verursacht wurden.

Vorteile & Nachteile dieses Lösungsansatzes

Ein wesentlicher Vorteil dieses zuletzt ausgeführten Lösungsansatzes besteht darin, dass alle Einrichtungen und Vorgänge im Standard von Dynamics AX abgebildet werden können. Nachteilig ist allerdings, dass – je nach Ausgestaltung – unter Umständen zahlreiche neue Sachkonten anzulegen sind und die Analyse und Interpretation der Kundenerlöse durch diese zusätzlichen Sachkonten erschwert wird.

Zusammenfassend kann man an dieser Stelle festhalten, dass Dynamics AX zahlreiche Möglichkeiten bietet gewöhnliche Auftragsumsatzerlöse von Rücklieferungserlösminderungen zu unterscheiden. Ich hoffe, dass ihnen die Ausführungen in diesem Beitrag eine Hilfestellung bei der Implementation von Dynamics AX in diesem Bereich geben können.