Der folgende Beitrag befasst sich mit der Abbildung von Anschaffungsnebenkosten, die regelmäßig von Warenlieferanten entweder unmittelbar im Zusammenhang mit einer Bestellung oder unabhängig von bestimmten Bestellungen von Spediteuren/Paketdienstleister u.ä. pauschaliert in Rechnung gestellt werden.

Ausgangspunkt für die nachführenden Ausführungen ist §255 HGB, der u.a. definiert was unter dem Begriff „Anschaffungskosten“ zu verstehen ist. Demzufolge gehören auch sog. Nebenkosten wie Frachtkosten, Kosten der Transportversicherung, usw. zu den Anschaffungskosten eines Vermögensgegenstandes. (Hinweis: Diese Vorschrift unterscheidet sich de facto nicht von denen anderer Rechnungslegungsstandards sowie den Vorgaben der Steuerverwaltung).

Die Legaldefinition der Anschaffungskosten ist aus Sicht von Dynamics AX deshalb wichtig, weil sie explizit eine Aktivierung der Anschaffungsnebenkosten in der Bilanz erfordert.

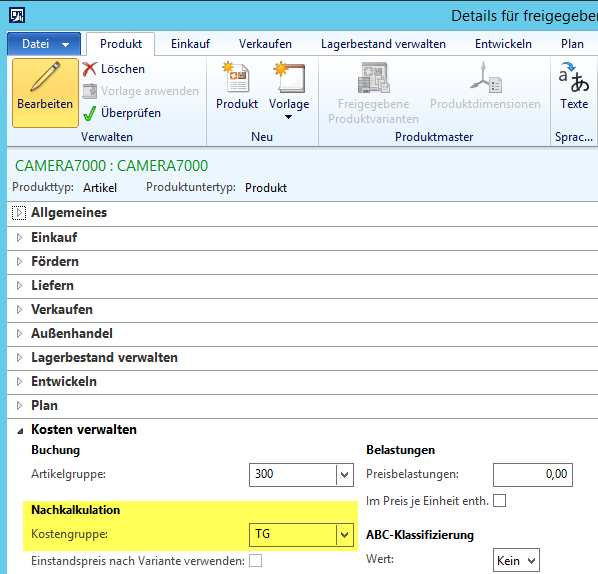

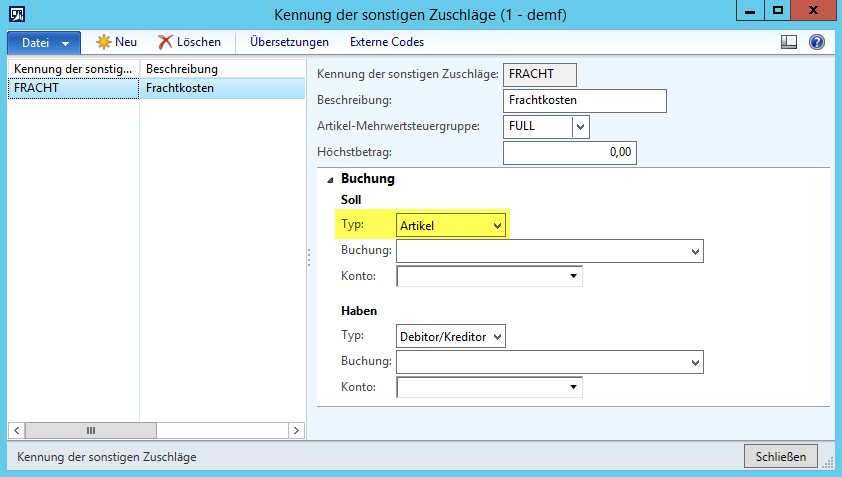

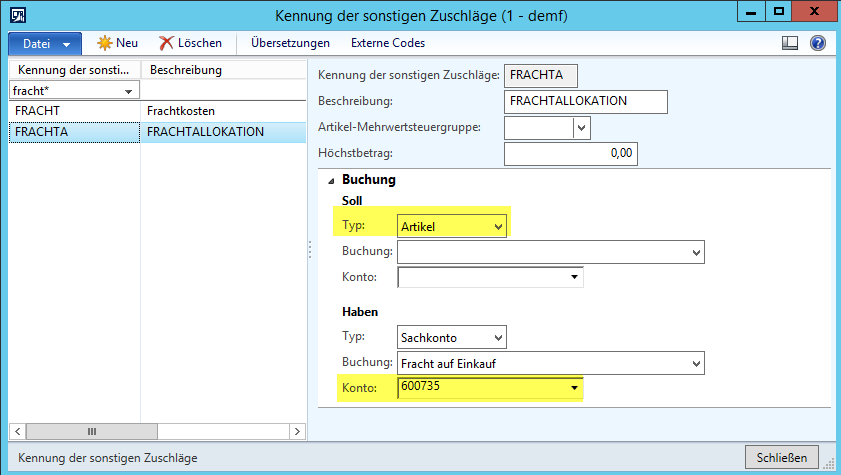

Eine Möglichkeit dieser gesetzlichen Anforderung nachzukommen besteht darin Frachtkosten, welche von Warenlieferanten unmittelbar in Rechnung gestellt werden über einen sog. sonstigen Zuschlag auf Bestellebene zu erfassen und zu buchen. Wird dieser sonstige Zuschlag mit dem Soll-Buchungstyp „Artikel“ eingerichtet, wie dies im folgenden Screenshot dargestellt ist, so erhöht sich der Bilanzwert des Artikels den gesetzlichen Vorgaben entsprechend um den Wert des gebuchten sonstigen Zuschlags.

Schwierig gestaltet sich die aufgezeigte Nutzung von sonstigen Zuschlägen in solchen Fällen in denen diese nicht unmittelbar einer bestimmten Bestellung bzw. einem bestimmten Artikel zugeordnet werden können, weil bspw. ein Frachtführer eine Sammelrechnung für durchgeführte Lieferungen innerhalb eines bestimmten Zeitraums stellt. Wie in solchen Situationen dennoch eine Aktivierung der in Rechnung gestellten Frachtkosten im Standard von Dynamics AX erfolgen kann, soll nachfolgend anhand der folgenden Beispieldaten aufgezeigt werden.

Beispiel:

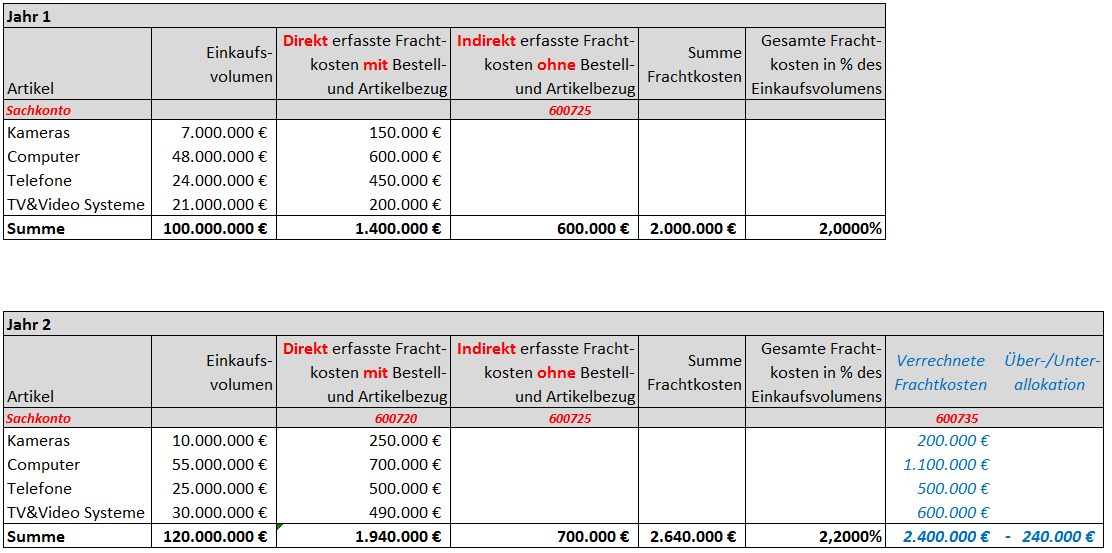

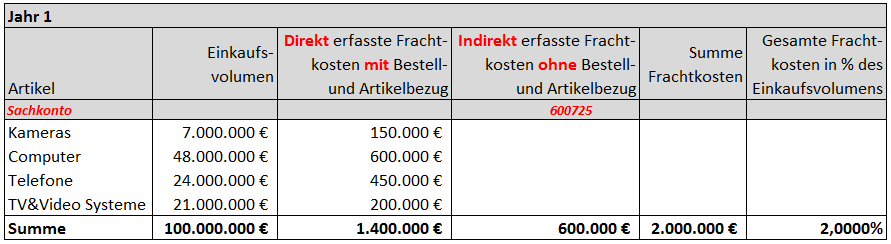

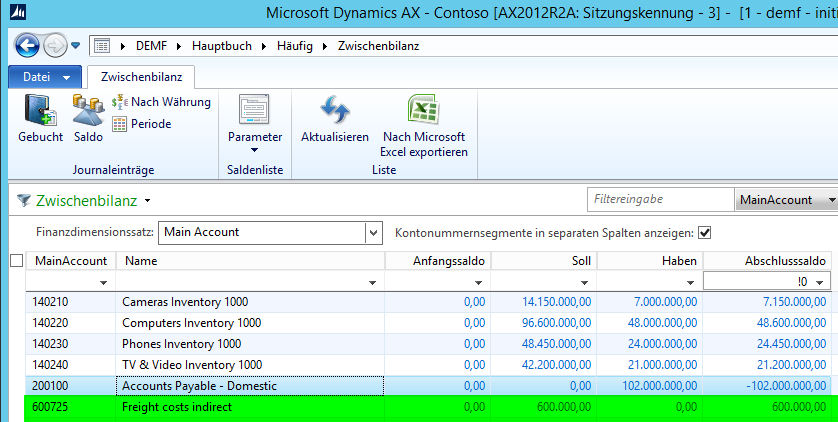

Im Beispielfall wird davon ausgegangen, dass in einem bestimmten Jahr, Waren für insgesamt 100 mio. EUR eingekauft wurden. Für diese Einkäufe wurden insgesamt 1,4 mio. EUR an Frachtkosten in Rechnung gestellt, die den verschiedenen Bestellungen und Artikeln direkt zugeordnet werden konnten. Aufgrund des weiter oben aufgezeigten verwendeten sonstigen Zuschlages wurden diese Frachtkosten bilanziell erfasst und erhöhten den Lagerbestandswert unmittelbar.

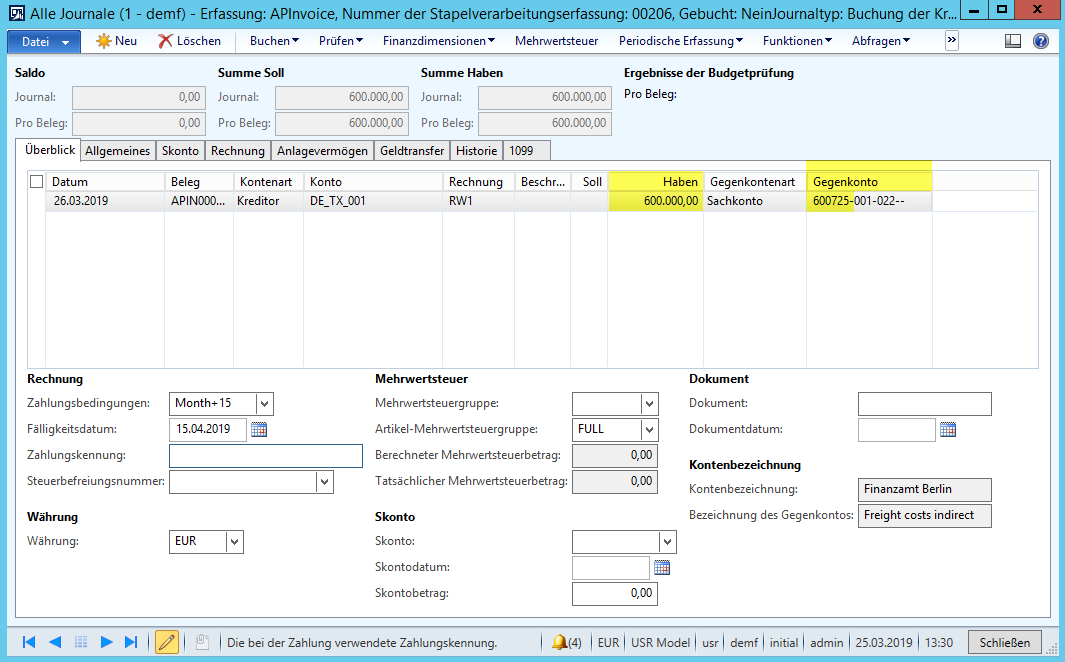

Neben diesen direkt zuordenbaren Frachtkosten wurden 600 TEUR an Frachtkosten gebucht, die keinem Artikel bzw. keiner Bestellung unmittelbar zugeordnet werden konnten. Die derart von Lieferanten in Rechnung gestellten Frachtkosten wurden über Rechnungserfassungsjournale sofort erfolgswirksam in der Gewinn- und Verlustrechnung (GuV) auf dem Konto 600725 erfasst.

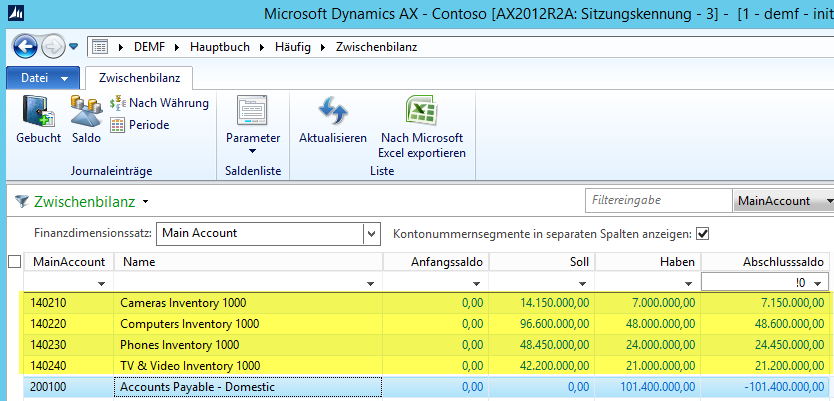

Aufgrund der unmittelbar erfolgswirksamen Erfassung der indirekten Frachtkosten sind die Lagerbestände insgesamt um 600 TEUR zu niedrig bewertet.

Aufgrund der unmittelbar erfolgswirksamen Erfassung der indirekten Frachtkosten sind die Lagerbestände insgesamt um 600 TEUR zu niedrig bewertet.

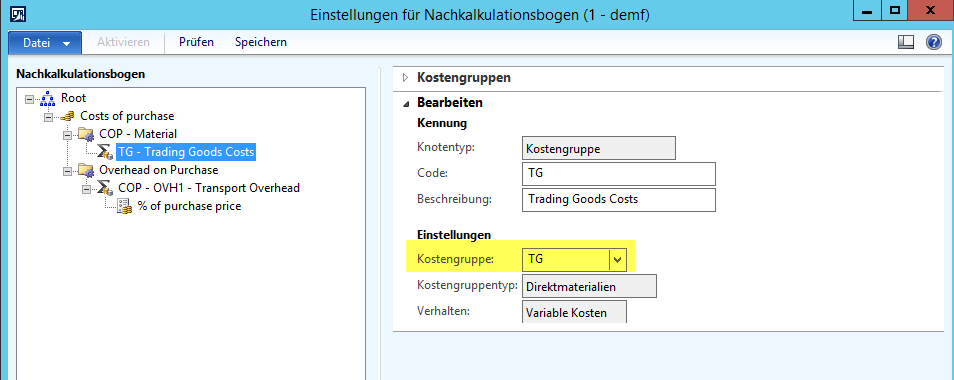

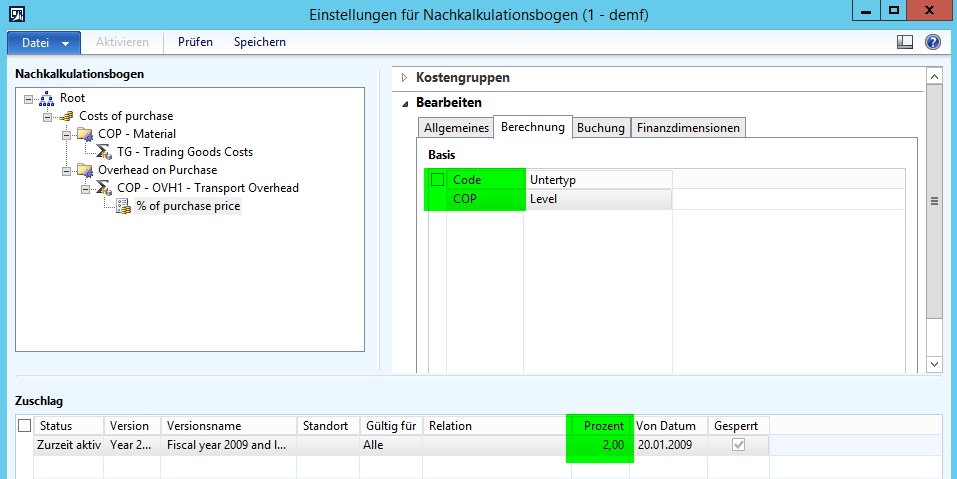

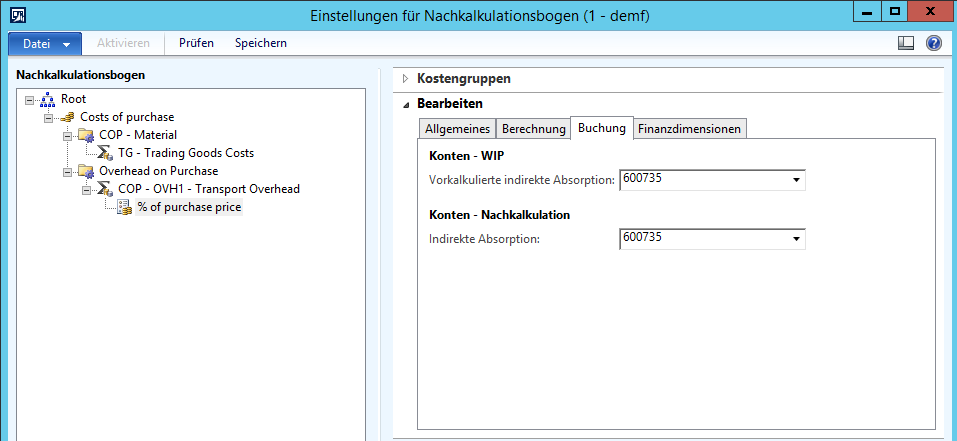

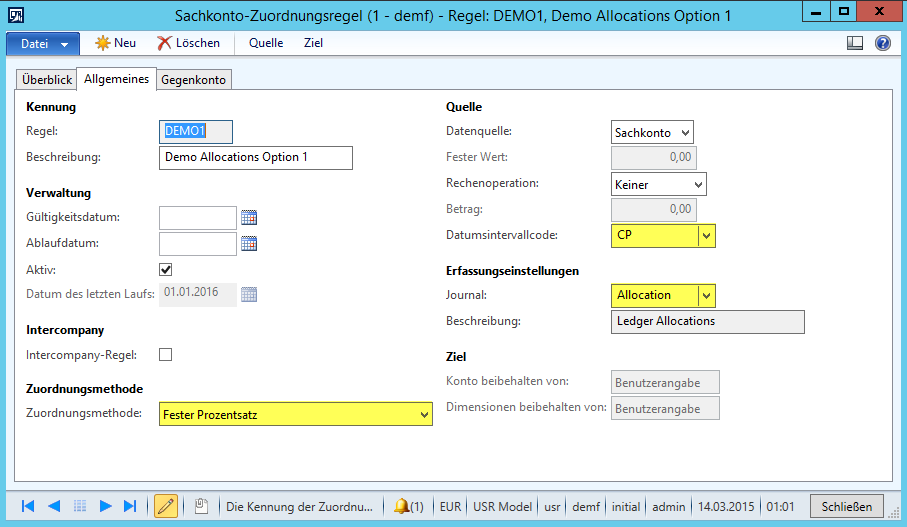

Um diese Unterbewertung in den Folgejahren zu vermeiden, wurde für das Folgejahr im ersten Schritt ein neuer sonstiger Zuschlag („FRACHTALLOKATION“) angelegt, der dafür Sorge trägt, dass die über diesen Zuschlag gebuchten Kosten die Anschaffungskosten der Artikel erhöhen. Als Gegenkonto wurde für die Habenbuchung ein Fracht-Verrechnungskonto (600735) verwendet.

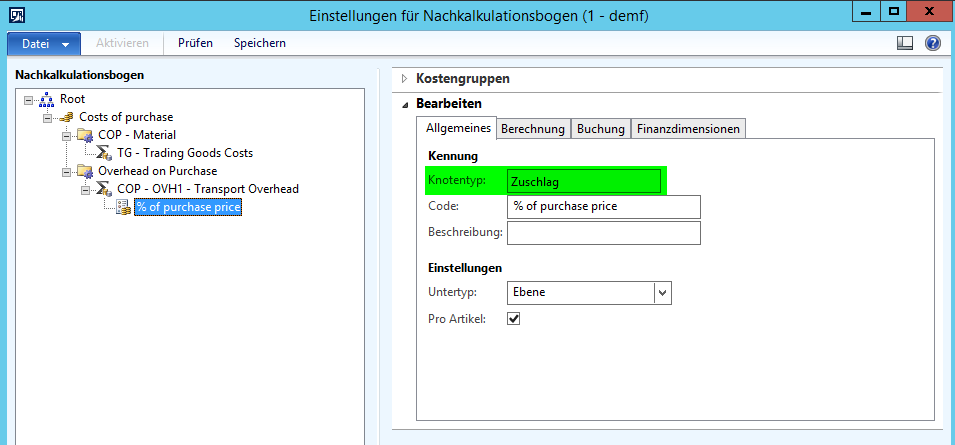

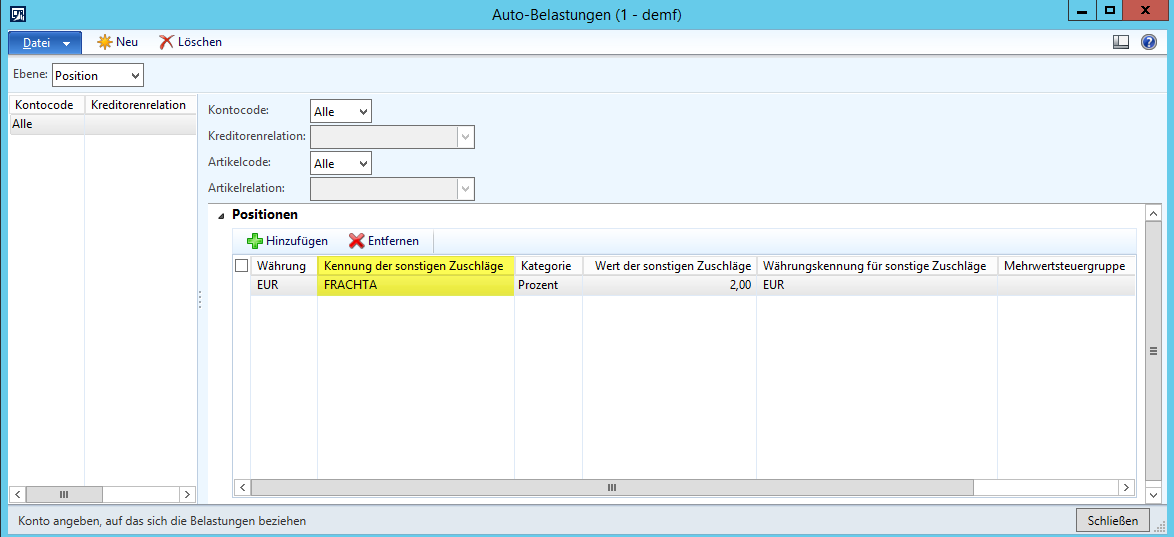

Der derart eingerichtete sonstige Zuschlag wurde im zweiten Schritt als sog. automatischer Zuschlag hinterlegt, welcher dafür sorgt, dass bei jeder Bestellbuchung einen Zuschlag in Höhe von 2% des Warenwertes bilanziell erfasst wird. (Hinweis: Der Prozentwert von 2% wurde basierend auf den im vergangenen Jahr tatsächlich angefallenen Frachtkosten im Verhältnis zum Einkaufsvolumen ermittelt).

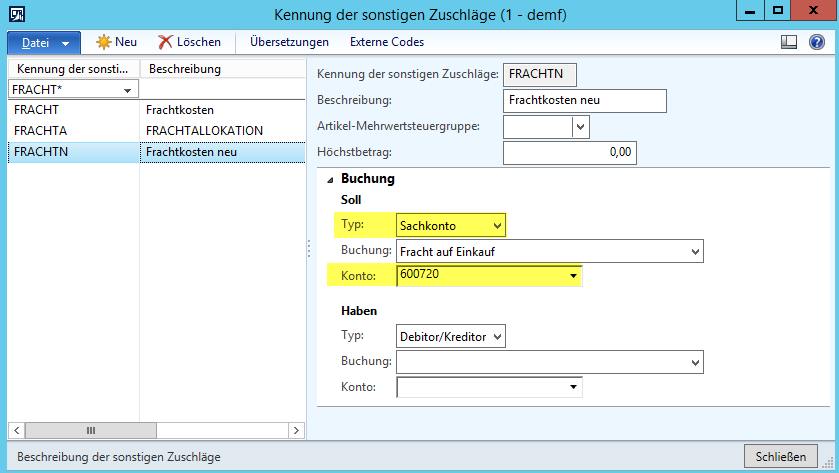

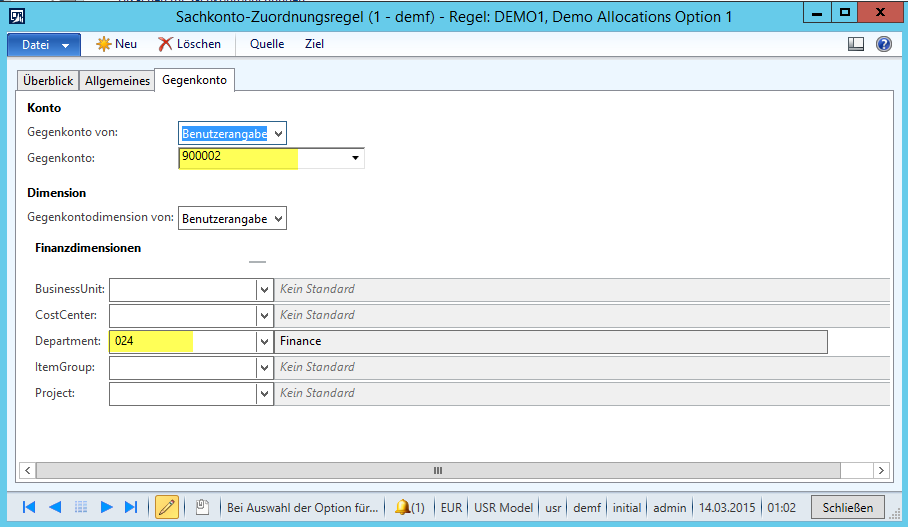

Um zu verhindern, dass es aufgrund dieses automatischen Zuschlages sowie den direkt zuordenbaren Frachtkosten zu einer mehrfachen Berücksichtigung von Frachtkosten auf Artikeln und somit zu einer Überbewertung der Bestände kommt, wurde im dritten Schritt ein neuer sonstiger Zuschlag für direkt zuordenbare Frachtkosten angelegt, der den eingangs aufgezeigten Frachtkostenzuschlag ersetzt.

Zu beachten ist an dieser Stelle, dass dieser neue Zuschlag zu einer unmittelbaren erfolgswirksamen Erfassung der Frachtkosten in der GuV führt.

Zu beachten ist an dieser Stelle, dass dieser neue Zuschlag zu einer unmittelbaren erfolgswirksamen Erfassung der Frachtkosten in der GuV führt.

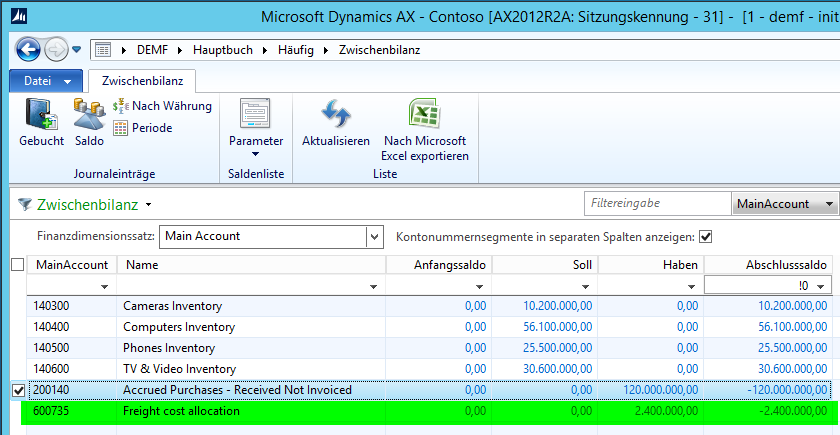

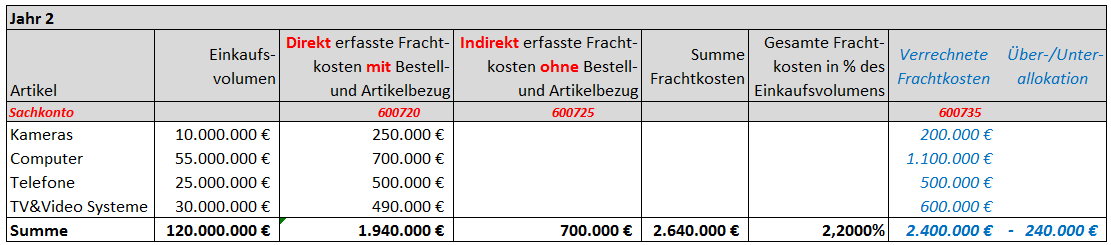

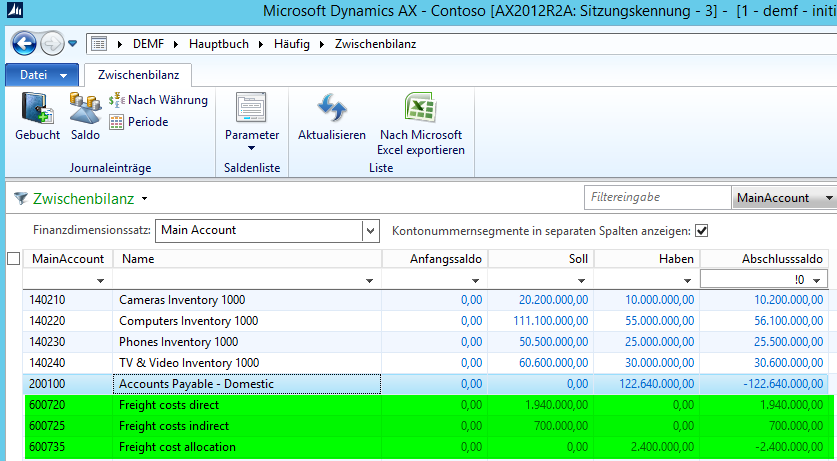

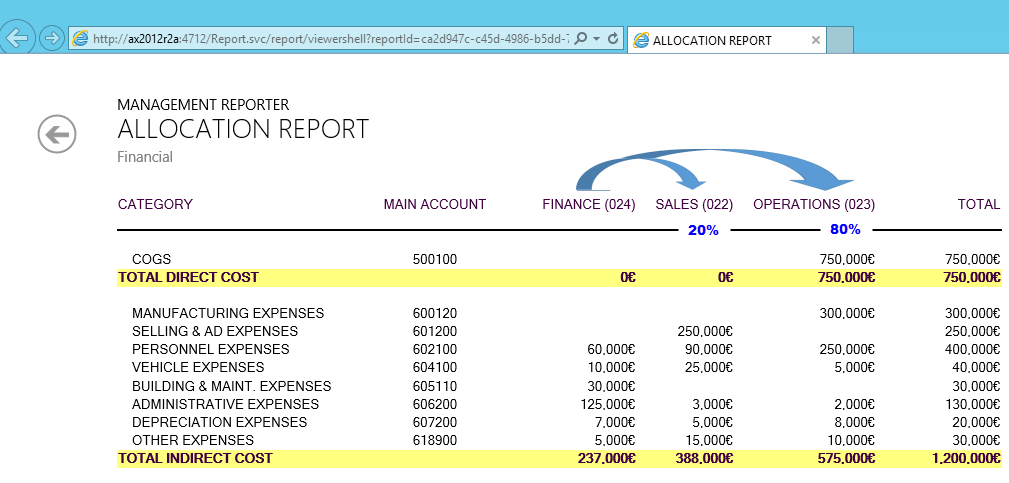

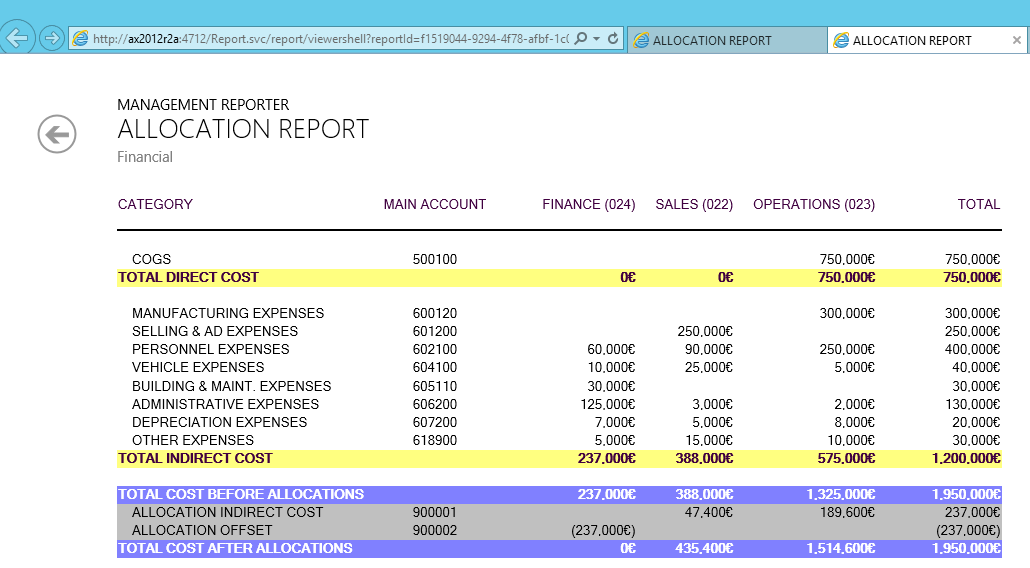

Im folgenden Jahr traten nun 2,64 mio. EUR an direkt und indirekt erfassbaren Frachtkosten auf, die alle erfolgswirksam in der GuV auf den Sachkonten 600720 bzw. 600725 erfasst wurden. Aufgrund des eingerichteten Automatikzuschlags wurden hiervon 2,4 mio. EUR auf den Artikelbestand über das Sachkonto 600735 verrechnet und in der Bilanz aktiviert. Die insgesamt verbleibende Differenz in Höhe von 240 TEUR – welche sich aus der Summe der auf den Frachtkostenkonten 600720, 600725 und 600735 gebuchten Beträge ergibt – stellt demnach den Betrag dar um den die Lagerbestände insgesamt unterbewertet sind.

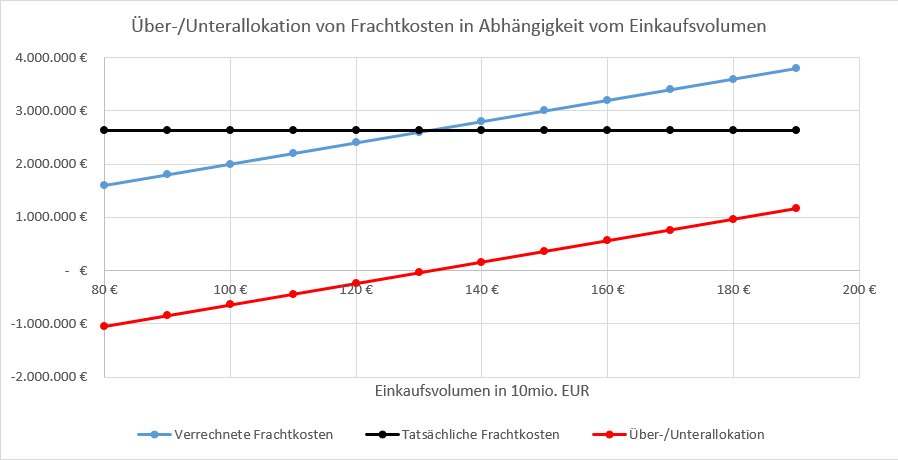

Die folgende Grafik stellt den Zusammenhang zwischen den tatsächlich angefallenen Frachtkosten, den über den Automatikzuschlag verrechneten Frachtkosten sowie der auftretenden Über-/Unterallokation dar.

An dieser Stelle stellt sich die Frage wie mit den nicht auf die Artikel verrechneten Frachtkosten umgegangen werden kann. Hierfür bieten sich unterschiedliche Möglichkeiten an.

Möglichkeit 1

Unter der Annahme, dass es sich bei den verbleibenden Frachtkosten um einen aus Gesamtunternehmenssicht „unwesentlichen“ Betrag handelt und ausgehend davon, dass sich Über- und Unterallokationen im Zeitablauf gegenseitig ausgleichen, besteht die erste Möglichkeit darin, die zu viel oder zu wenig verrechneten Frachtkosten erfolgswirksam in der GuV zu belassen.

Möglichkeit 2

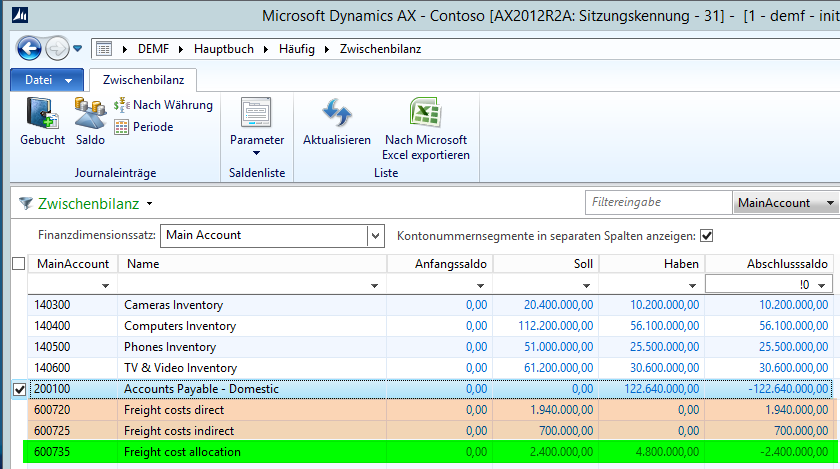

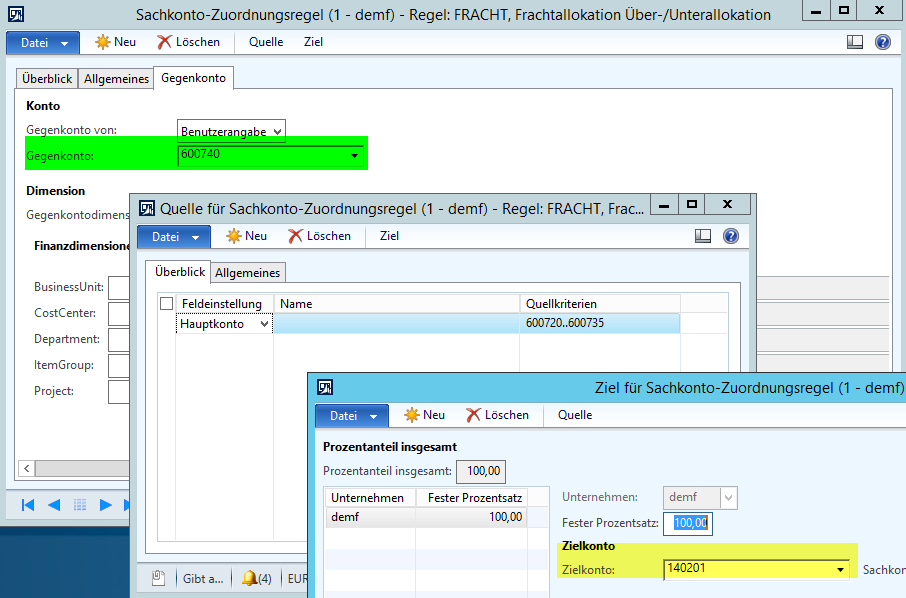

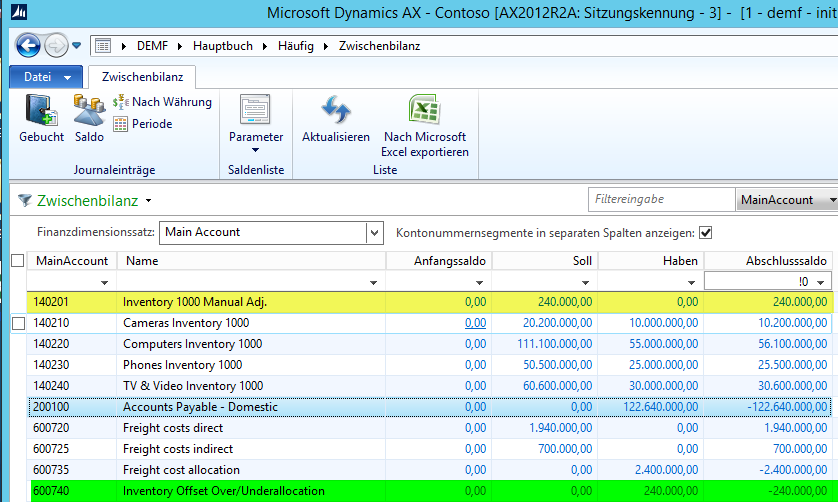

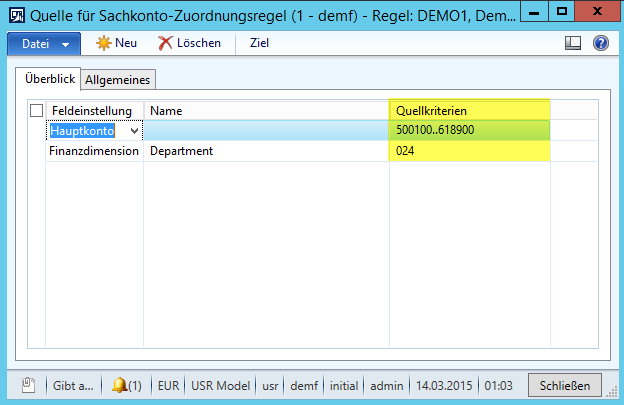

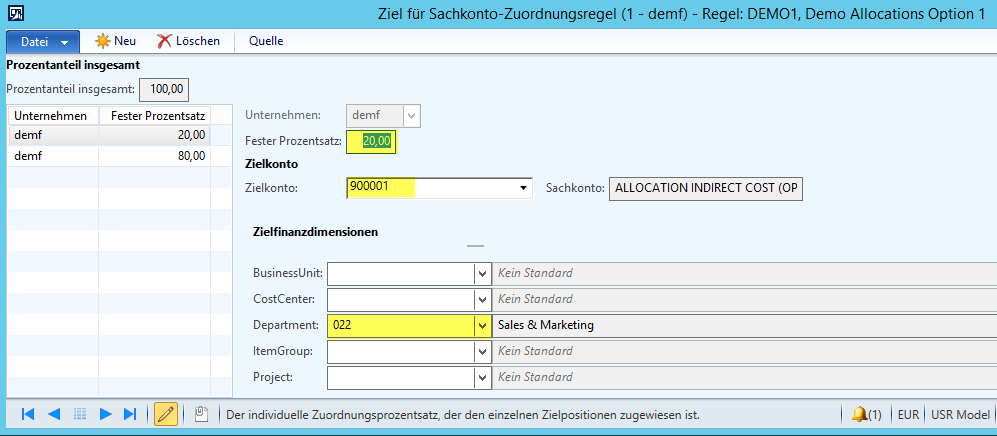

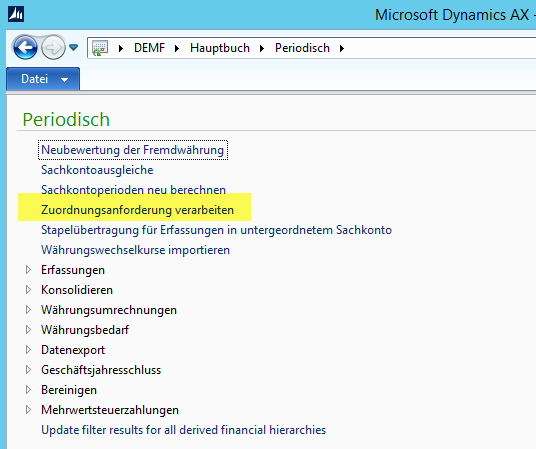

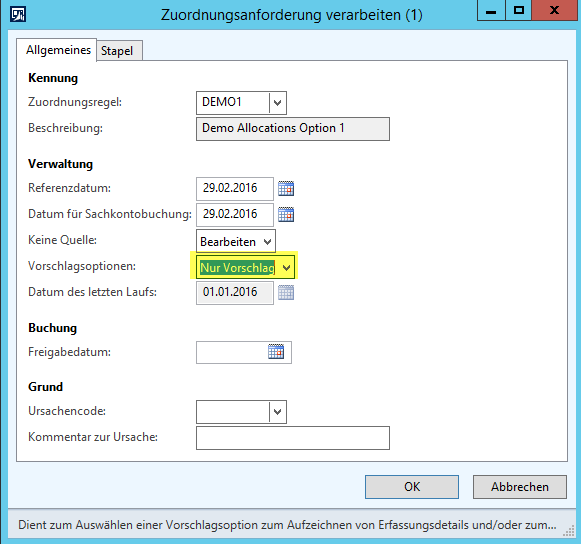

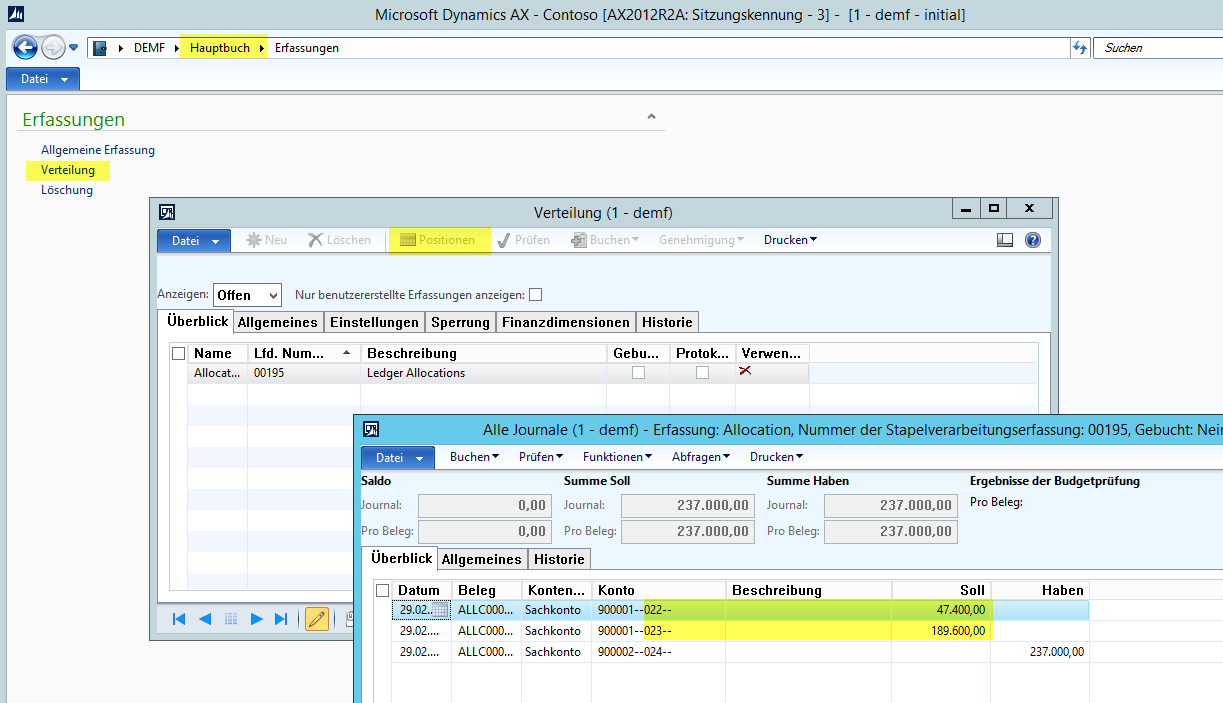

Alternativ können die zu viel oder zu wenig verrechneten Frachtkosten über eine Umlage im Hauptbuch auf entsprechende Lagerbestandsunterkonten übertragen werden. Wie dies realisiert werden kann, ist beispielhaft im folgenden Screenshot dargestellt, der aufzeigt wie die Summe der auf den Frachtkostenkonten 600720 bis 600735 gebuchten Beträge über ein GuV-Verrechnungskonto (600740) auf ein manuell bebuchbares Bestandskonto in der Bilanz (140201) umgebucht werden.

Im Ergebnis führt diese Allokation dazu, dass im Hauptbuch auf den Bestandskonten 140201 bis 140240 ein Lagerwert in Höhe von insgesamt 122,64 mio. EUR ausgewiesen wird, der sowohl die unmittelbaren Warenkosten als auch sämtliche Frachtkosten beinhaltet. Gleichlaufend hierzu beläuft sich der Saldo auf dem GuV-Frachtkostenkonten 600720 bis 600740 insgesamt auf 0 EUR. M.a.W. alle in Rechnung gestellten direkten und indirekten Frachtkosten wurden in die Bilanz übernommen und dort aktiviert.

Im Ergebnis führt diese Allokation dazu, dass im Hauptbuch auf den Bestandskonten 140201 bis 140240 ein Lagerwert in Höhe von insgesamt 122,64 mio. EUR ausgewiesen wird, der sowohl die unmittelbaren Warenkosten als auch sämtliche Frachtkosten beinhaltet. Gleichlaufend hierzu beläuft sich der Saldo auf dem GuV-Frachtkostenkonten 600720 bis 600740 insgesamt auf 0 EUR. M.a.W. alle in Rechnung gestellten direkten und indirekten Frachtkosten wurden in die Bilanz übernommen und dort aktiviert.

Ungeachtet der Attraktivität dieses Ansatzes ist zu beachten, dass eine derart aufgezeigte Umlage rein auf Hauptbuchebene durchgeführt wird, die keinerlei Rückwirkung auf die im Lagermodul ausgewiesenen Bestandswerte hat. Aufgrund dessen sollte bei Nutzung dieser Möglichkeit akribisch darauf geachtet werden, dass derartige Umlagen über eigene Lagerbestandsunterkonten durchgeführt werden.

Ungeachtet der Attraktivität dieses Ansatzes ist zu beachten, dass eine derart aufgezeigte Umlage rein auf Hauptbuchebene durchgeführt wird, die keinerlei Rückwirkung auf die im Lagermodul ausgewiesenen Bestandswerte hat. Aufgrund dessen sollte bei Nutzung dieser Möglichkeit akribisch darauf geachtet werden, dass derartige Umlagen über eigene Lagerbestandsunterkonten durchgeführt werden.

Möglichkeit 3

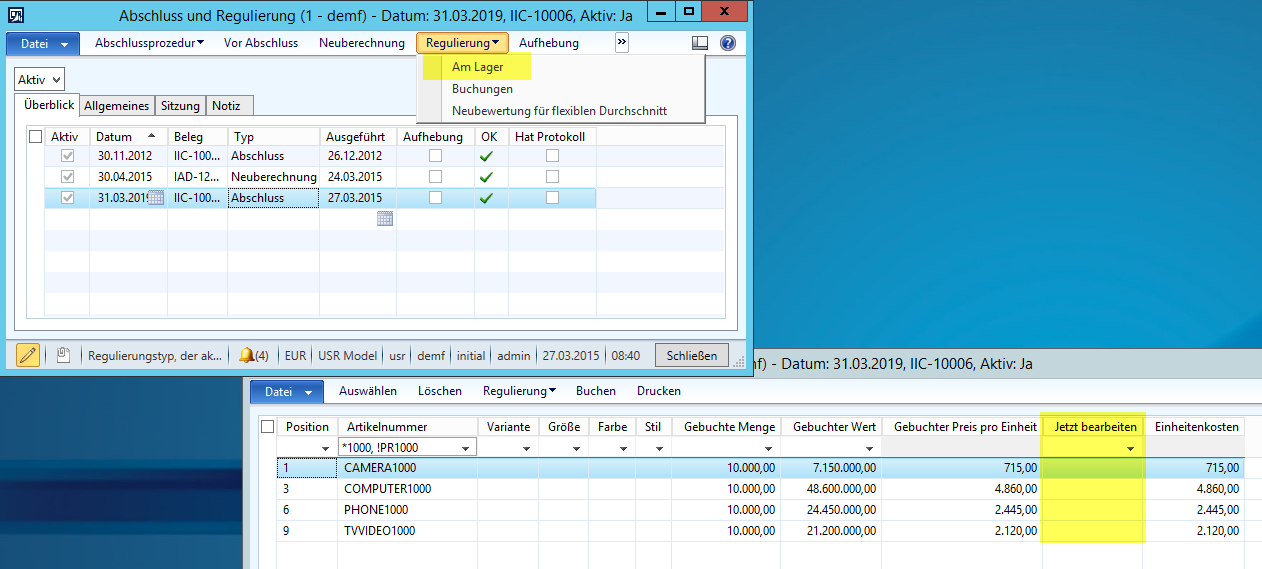

Eine dritte Möglichkeit besteht darin über eine entsprechende Lagerwertkorrektur die Bestandswerte im Lager unmittelbar anzupassen. Diese Anpassung kann bspw. über die Abschluss- und Regulierungsmaske im Lager durchgeführt werden, wie im folgenden Screenshot aufgezeigt.

Ein wesentlicher Vorteil dieser Möglichkeit besteht darin, dass die Lagerbestandswerte nicht nur im Hauptbuch, sondern auch im Nebenbuch Lager angepasst werden. Diesem Vorteil steht allerdings ein deutlich höherer Aufwand bei der Ermittlung und Umsetzung der entsprechenden Lagerbestandskorrekturwerte gegenüber. (Zu klären ist in diesem Zusammenhang u.a. wie der verbleibende Frachtrestbetrag auf die verschiedenen Artikel im Lager verteilt werden soll).

Ein wesentlicher Vorteil dieser Möglichkeit besteht darin, dass die Lagerbestandswerte nicht nur im Hauptbuch, sondern auch im Nebenbuch Lager angepasst werden. Diesem Vorteil steht allerdings ein deutlich höherer Aufwand bei der Ermittlung und Umsetzung der entsprechenden Lagerbestandskorrekturwerte gegenüber. (Zu klären ist in diesem Zusammenhang u.a. wie der verbleibende Frachtrestbetrag auf die verschiedenen Artikel im Lager verteilt werden soll).

Unabhängig wie mit den verbleibenden nicht-verrechneten Frachtkosten umgegangen wird, sollte der weiter oben aufgeführte automatische Frachtkostenzuschlag mindestens einmal im Jahr einer Überprüfung und ggf. Anpassung unterzogen werden um sicherzustellen, dass die verbleibenden Fracht-Über-/Unterallokationen möglichst gering gehalten werden.