Schlagwörter

Gemeinkosten, indirekte Kosten, Intercompany, Projektkostenumlagen

Im vorherigen Beitrag habe ich verschiedene Möglichkeiten aufgezeigt, wie man über Dynamics AX Standardfunktionen indirekte Kosten auf Projekte verteilen kann. Der primäre Fokus im letzten Beitrag lag hierbei auf sog. intra-company Kostenumlagen und -verteilungen.

Innerhalb dieses und der folgenden Beiträge möchte ich diesen Fokus auf intercompany Kostenumlagen und -verteilungen erweitern und anhand von verschiedenen Beispielen aufzeigen, wie diese im Standard von Dynamics AX realisiert werden können.

Beispiel 1: Mitarbeiter der Firma USSI arbeiten auf Projekten der Firma FRSI

Teil A: Ausgangssituation

Im Rahmen dieses ersten Beispiels möchte ich zunächst auf die Standard intercompany Arbeitszeitnachweisfunktion eingehen, welche es Mitarbeitern erlaubt Zeiten auf Projekten, die in anderen Gesellschaften angelegt wurden, zu erfassen.

Der ein oder andere hat bestimmt schon von dieser Standardfunktion gehört bzw. etwas darüber gelesen. Ungeachtet dessen möchte ich dennoch innerhalb dieses ersten Beispiels auf dieses Szenario eingehen, weil es die Grundlage alle weiteren komplexeren intercompany Szenarien bildet.

Ausgangsbasis für dieses erste Beispiel ist eine Mitarbeiterin, die in der Firma USSI angestellt ist und für ein Kundenprojekt das in der Firma FRSI angelegt ist eine Softwareinstallation durchführt. Damit diese Mitarbeiterin ihre Zeiten auf das entsprechende Kundenprojekt in der Firma FRSI erfassen kann sind die folgenden Einstellungen erforderlich.

Teil B: Systemeinrichtung

Setup B.1: Intercompany Kunden – Lieferanten Beziehung

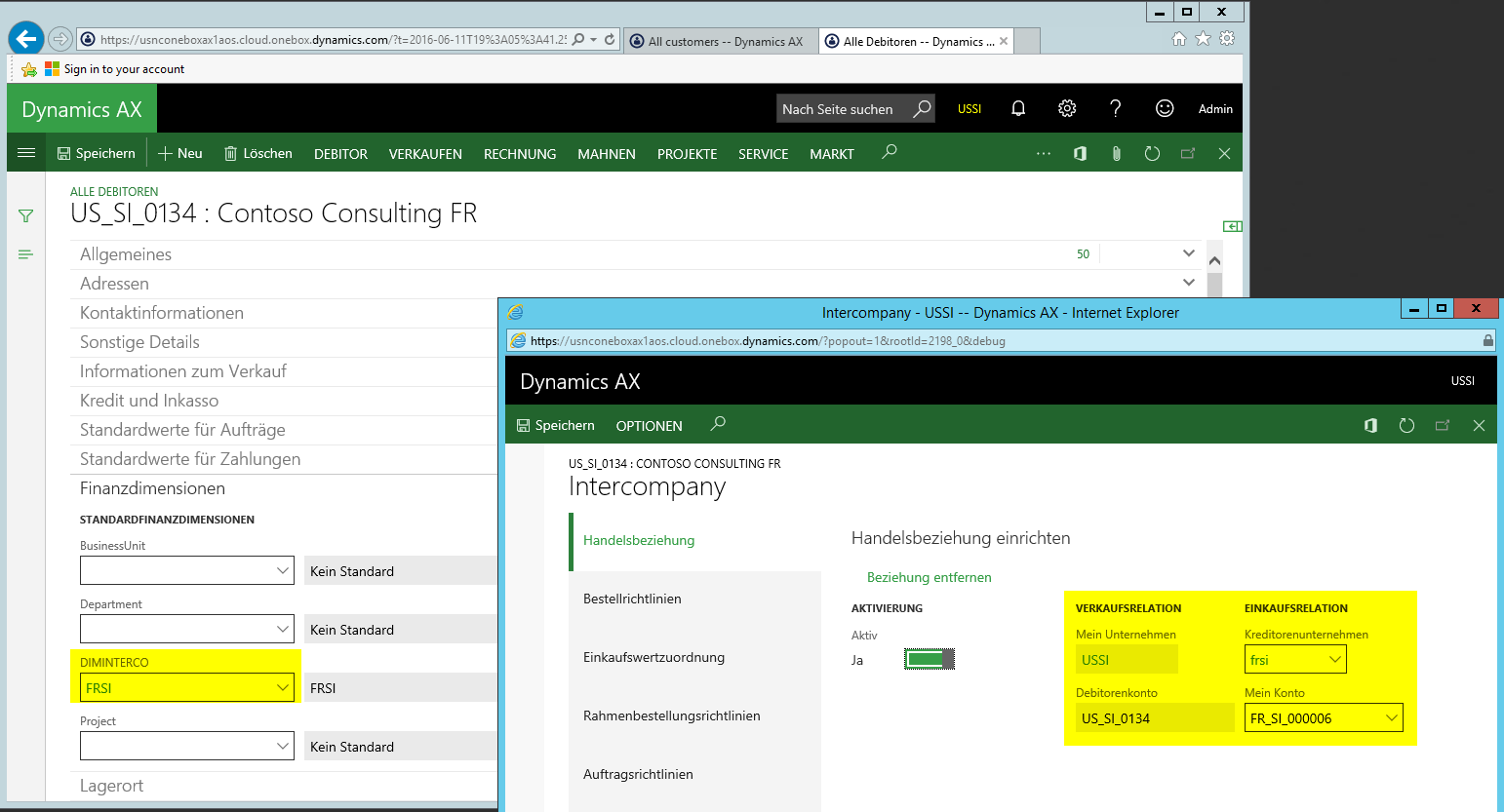

Zunächst ist es erforderlich in den Firmen USSI und FRSI entsprechende Kunden- und Lieferantenkonten anzulegen, welche über die Standard intercompany Funktion miteinander verknüpft werden, wie dies im folgenden Screenshot aufgezeigt ist.

Hinweis: Da im Rahmen der Projektbuchungseinstellungen keine Möglichkeit besteht auf eine bestimmte Gesellschaft zu referenzieren ist es erforderlich die entsprechenden Kunden-/Lieferantenkonten mit einer entsprechenden intercompany Finanzdimension einzurichten. Zu weiteren Einzelheiten hierzu, siehe auch weiter unten im Detail.

Setup B.2: Projekt Kategorien

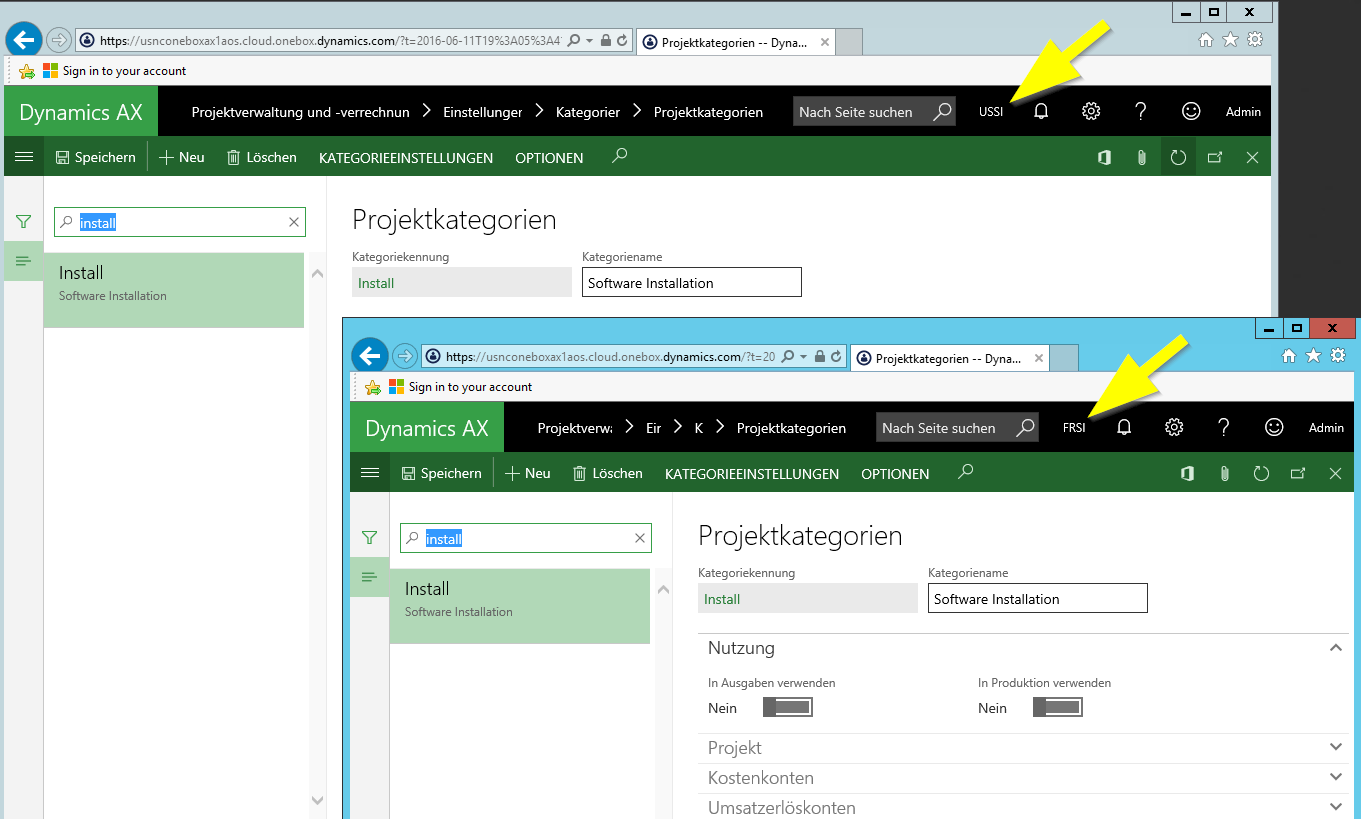

Die zweite erforderliche Einrichtung bezieht sich auf die Einrichtung von Projektkategorien, die in beiden am intercompany Prozess beteiligten Firmen eingerichtet sein müssen.

Hinweis: Ist die Kategorie auf die Zeiten erfasst werden sollen nur in einer Firma angelegt, so wird die Verarbeitung der Zeiterfassung auf dem Projekt in der anderen Firma mit folgendem Fehlerhinweis unterbrochen:

Setup B.3: Intercompany Verrechnung

Sobald alle erforderlichen Projektkategorien in beiden Firmen angelegt wurden, kann im nächsten Schritt die Einrichtung der intercompany Verrechnungseinstellungen im Hauptbuch vorgenommen werden. Beispiel:

Die Einrichtung dieser Verrechnungsbeziehungen ist selbst nicht unmittelbar für die Buchung der intercompany Arbeitszeitnachweise erforderlich. Für eine richtige Zuordnung und Auswahl der entsprechenden Gesellschaften und Projekte ist diese Einrichtung allerdings unerlässlich.

Für den Fall dass eine solche Beziehung bspw. zwischen der Firma USSI und FRSI nicht besteht, ist eine Auswahl in der Arbeitszeitnachweismaske nicht möglich. Der folgende Screenshot zeigt dieses Systemverhalten nach Löschung der USSI-FRSI Verrechnungsbeziehung auf.

Setup B.4: Projekteinrichtung Firma FRSI

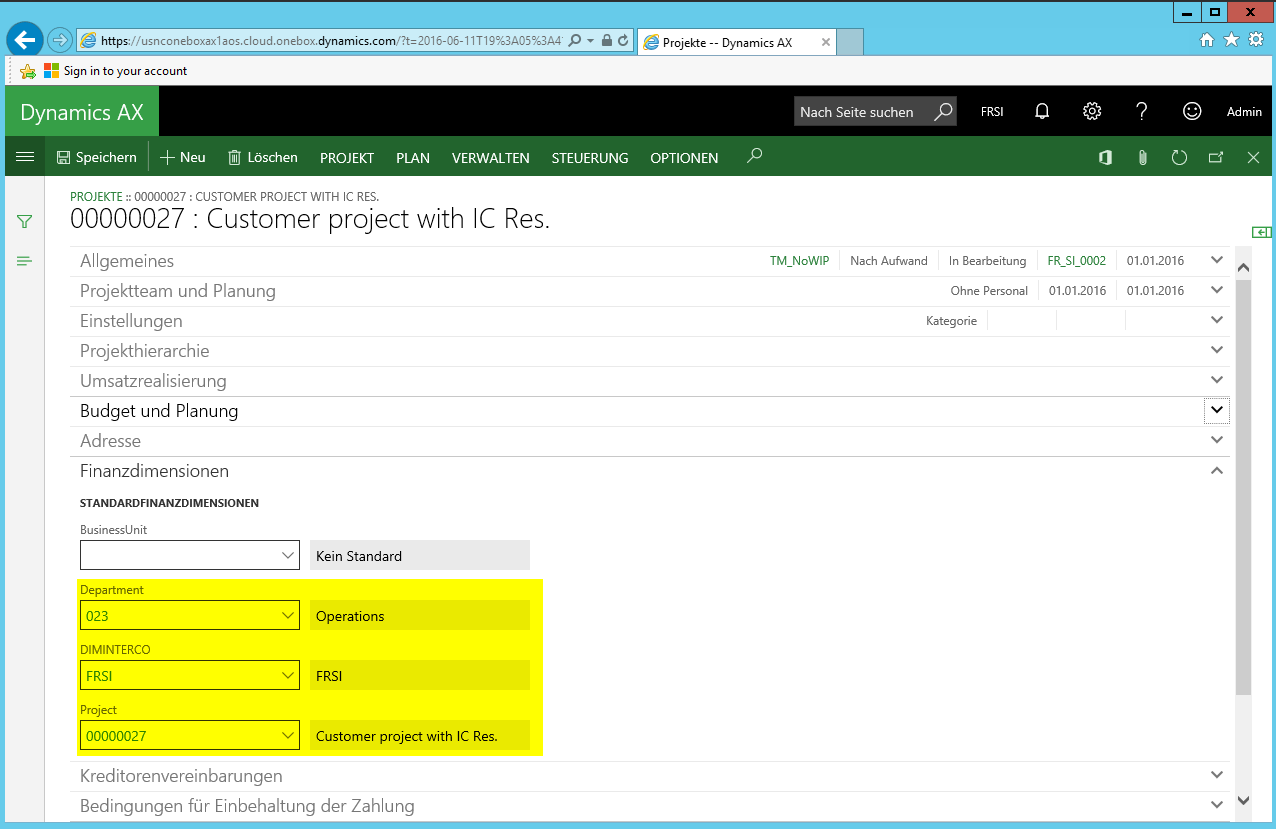

Bei der Projekteinrichtung in der Firma FRSI – auf welches später die entsprechenden Zeiten gebucht werden sollen – ist darauf zu achten, dass diese Einrichtung mit Hinterlegung einer entsprechenden intercompany Finanzdimension erfolgt. Andernfalls wird eine spätere Identifikation und Trennung von intercompany Kosten und Erlösen z.B. im Rahmen der Konsolidierung erheblich erschwert.

Hinweis: Die anderen an dieser Stelle verwendeten Finanzdimensionen (Abteilung 0023 & Projekt 0000027) sind für die Verarbeitung und Buchung der Zeiten auf intercompany Projekten nicht zwingend erforderlich. Aus Darstellungsgründen wurden diese beiden Größen allerdings an dieser Stelle mit aufgenommen.

Setup B.5: Mitarbeiter USSI

Nach der Einrichtung des Projekts in der Firma FRSI wird im nächsten Schritt der Mitarbeiter in der Firma USSI entsprechend eingerichtet. Im Rahmen dieser Einrichtung gibt es weiter keine Besonderheiten zu beachten außer derjenigen, dass die Mitarbeiter mit ihren zugehörigen Finanzdimensionen, wie den ihnen zugeordneten Abteilungen / Kostenstellen, usw. eingerichtet werden.

Setup B.6: Intercompany Verkaufspreis

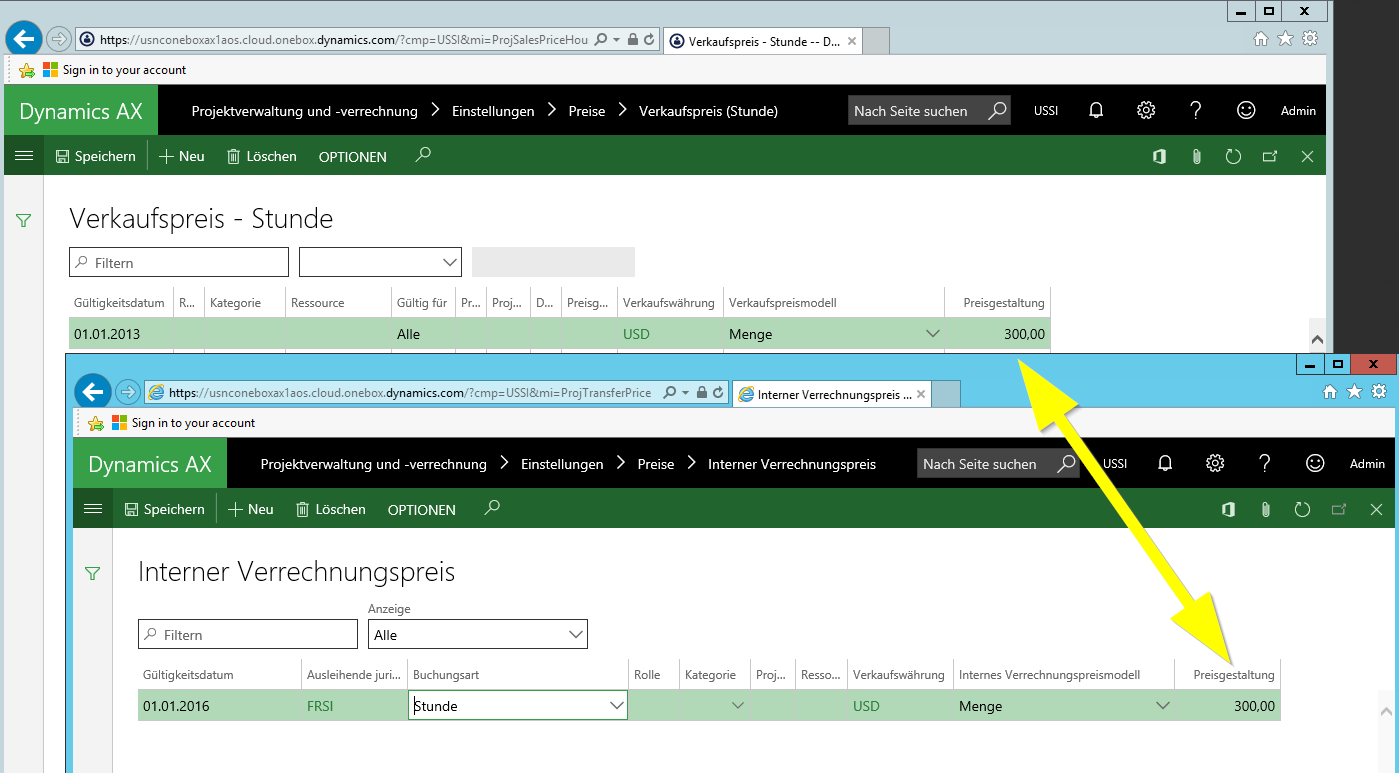

Aus systemtechnischer Sicht ist die Einrichtung von intercompany Verkaufspreisen, welche für die Buchung und Abrechnung zwischen den Gesellschaften verwendet werden regelmäßig kein Problem, da lediglich ein bestimmter interner Verrechnungspreis zu hinterlegen ist.

Aus buchhalterischen und steuerlichen Gesichtspunkten ist die Festlegung von intercompany Verrechnungspreisen allerdings erheblich komplexer. Diese Komplexität lässt sich hauptsächlich auf eine Vielzahl von zum Teil widersprüchlichen intercompany Verrechnungspreisregeln zurückführen, auf die im Rahmen dieses Beitrags nicht eingegangen werden kann. Ein guter Ausgangspunkt für die hier angesprochenen Verrechnungspreisregeln stellen die OECD Transfer Pricing Guidelines dar.

Basierend auf dem grundlegenden OECD arm’s length Prinzip wurde für das hier verwendete Beispiel ein Verrechnungspreis in Höhe von 300 USD festgelegt, welcher dem Preis entspricht, den auch externe Kunden berechnet bekommen. Siehe hierzu den folgenden Screenshot.

Hinweis: Im Zusammenhang mit der Festlegung von internen Verrechnungspreisen erlaubt Dynamics AX auch die Nutzung von Auf- und Abschlags-Verkaufspreismodellen um hierdurch bestimmte Intercompany-Preis-Modelle aus den OECD Richtlinien abbilden zu können.

Teil C: Prozessschritte

Schritt C.1: Verarbeitung von intercompany Arbeitszeitnachweisen

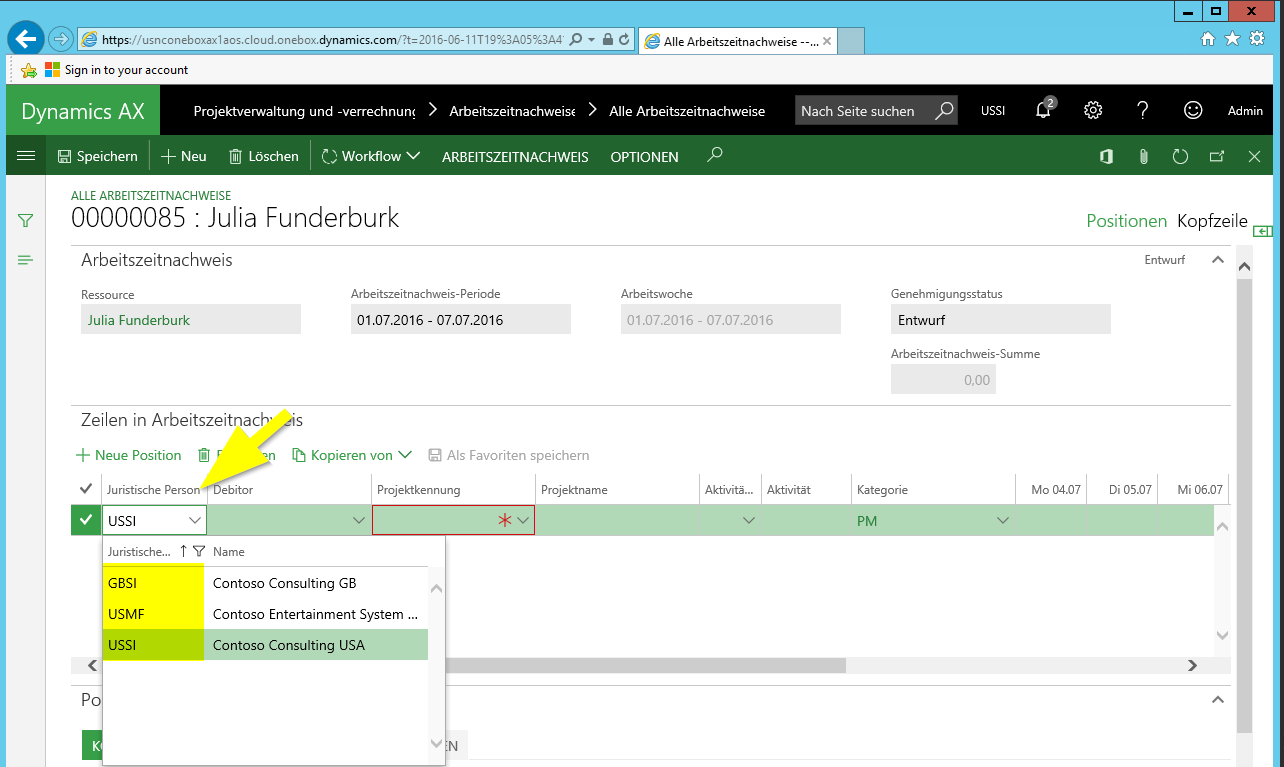

Nachdem alle zuvor aufgeführten Einrichtungsschritte abgeschlossen wurden, kann die Mitarbeiterin der Firma USSI über die Arbeitszeitnachweismaske das zugehörige Projekt in der Firma FRSI auswählen und ihre Zeiten hierauf buchen. Zu beachten ist in diesem Zusammenhang dass die Finanzdimensionen, die auf dem Projekt hinterlegt wurden automatisiert in den Arbeitszeitnachweis übertragen werden, wie dies im folgenden Screenshot aufgezeigt ist.

Mit Buchung des Arbeitszeitnachweises generiert Dynamics AX die folgende Sachkontobuchung in der Firma USSI, welche auf der einen Seite das gewöhnliche Projekt-Kostenkonto (Nr. 540100) mit den Kosten für die geleisteten Arbeitsstunden belastet und auf der anderen Seite das Lohn- und Gehaltsverrechnungskonto Nr. 602100 entsprechend entlastet.

Schritt C.2: Buchung der intercompany Projektrechnung

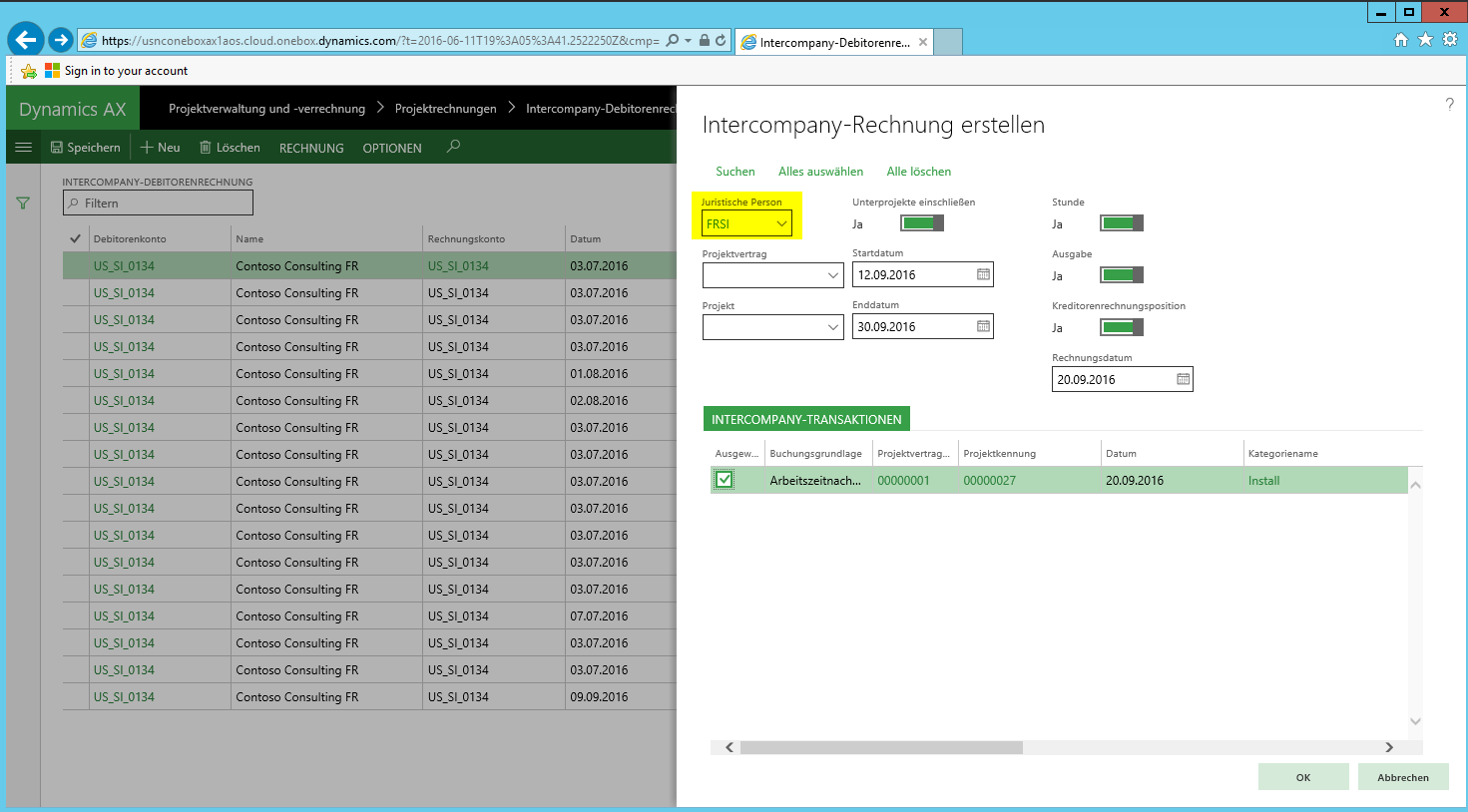

Nach der Erfassung der Stunden erfolgt im nächsten Schritt die Buchung der intercompany Rechnung über die entsprechende Projektmodulfunktion. Beispiel:

Sobald alle zu berechnenden Positionen ausgewählt und gebucht wurden …

… verbleibt der folgende Buchungsbeleg.

Hinweis: Das im Rahmen dieser Buchung verwendete intercompany Forderungskonto Nr. 133100 stammt aus den Debitoren Buchungsprofileinstellungen und das intercompany Erlöskonto aus den Sachkontobuchungseinstellungen im Projektmodul.

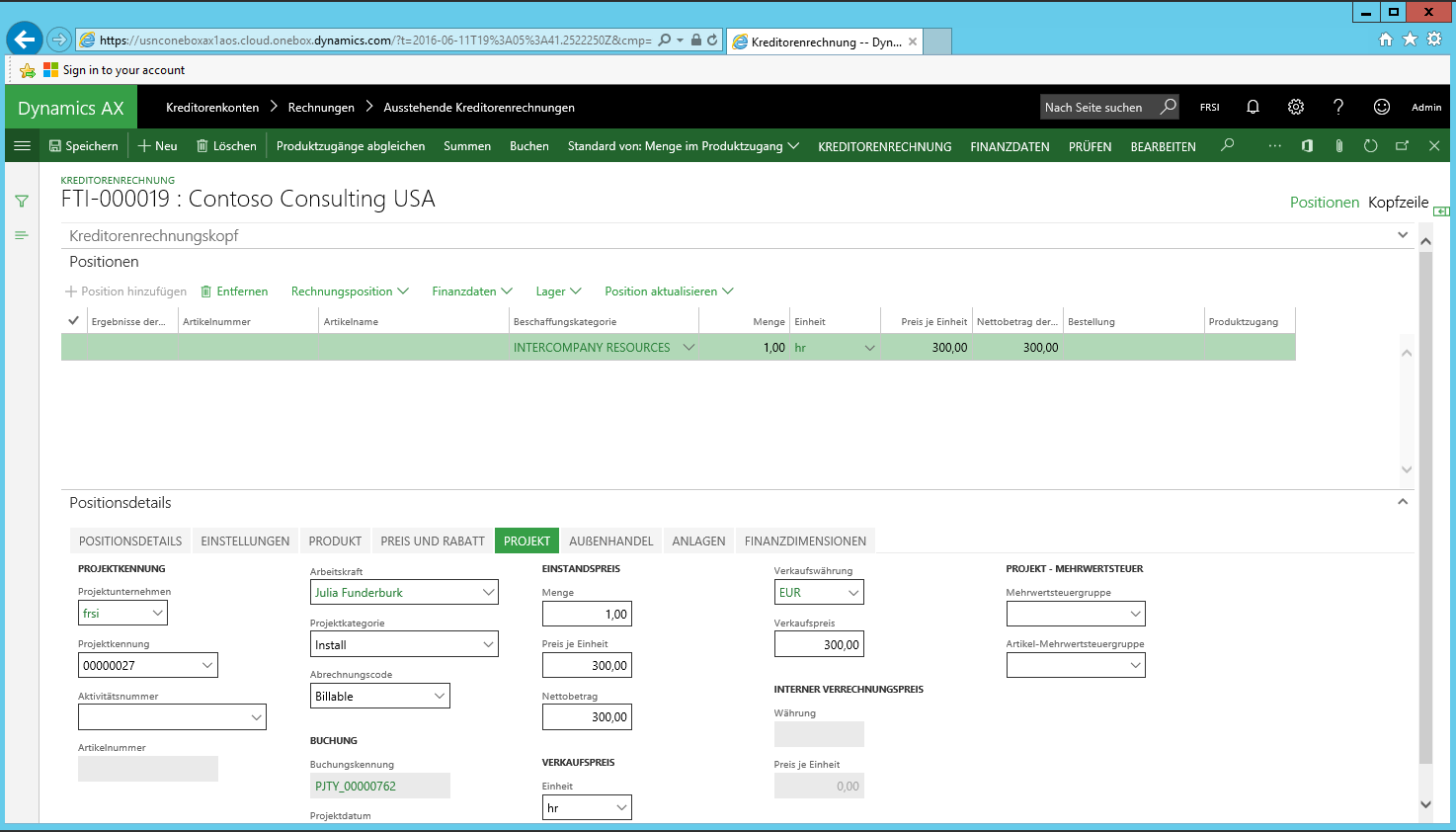

Schritt C.3: Buchung der zugehörigen Kreditorenrechnung in der Firma FRSI

Mit der Buchung der intercompany Projektrechnung in der Firma USSI wird gleichzeitig eine entsprechende Kreditorenrechnung in der Firma FRSI erstellt, die im Bereich der ausstehenden Kreditorenrechnungen im Kreditorenmodul identifiziert werden kann.

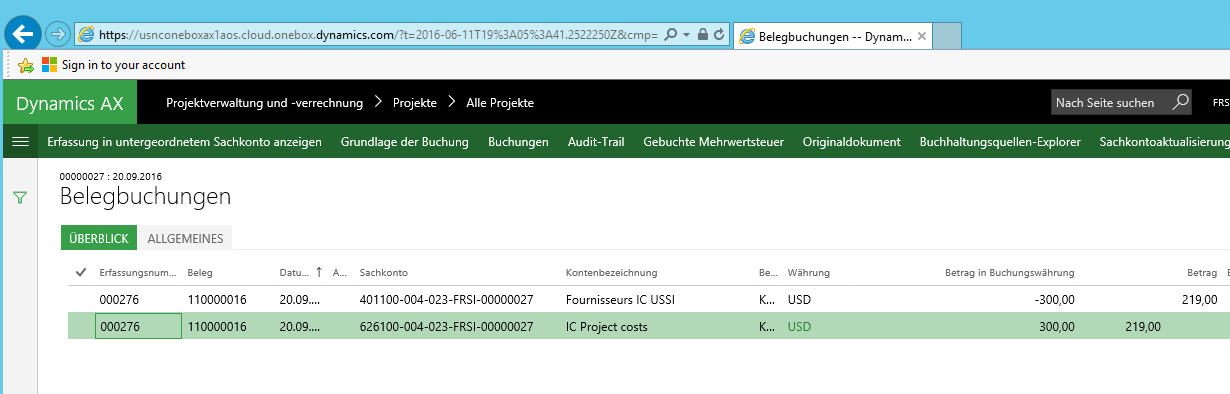

Die Buchung dieser Rechnung führt zu folgender Sachkontobuchung:

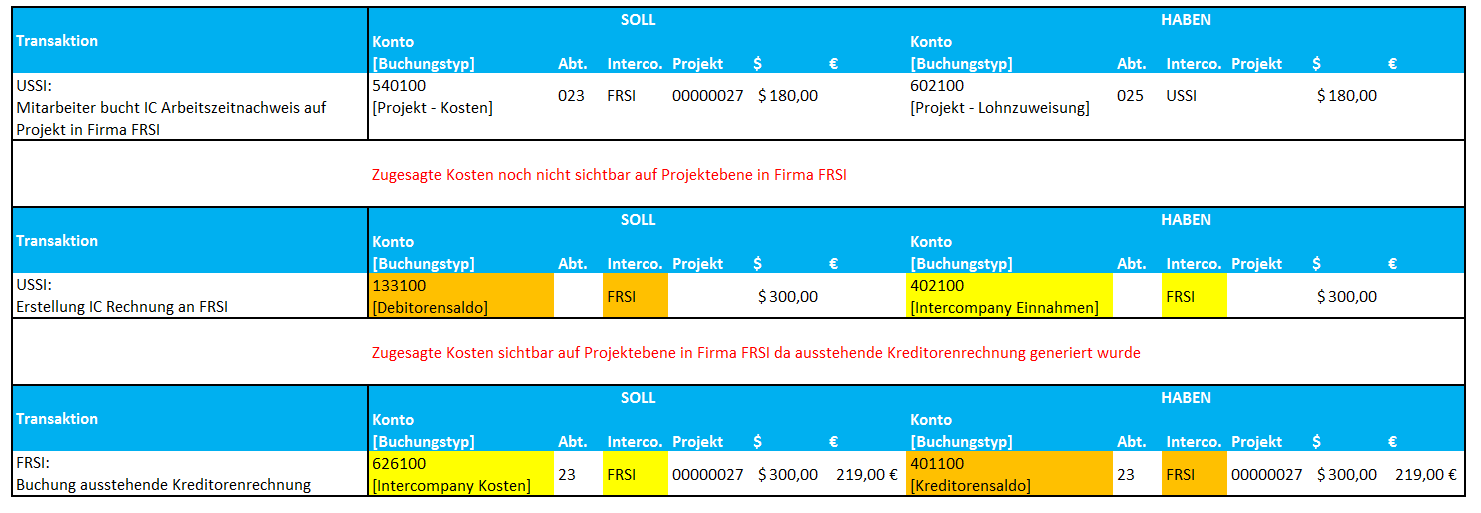

Um die einzelnen Buchungen besser nachvollziehen zu können, habe ich diese in der folgenden Übersicht nochmals zusammengefasst.

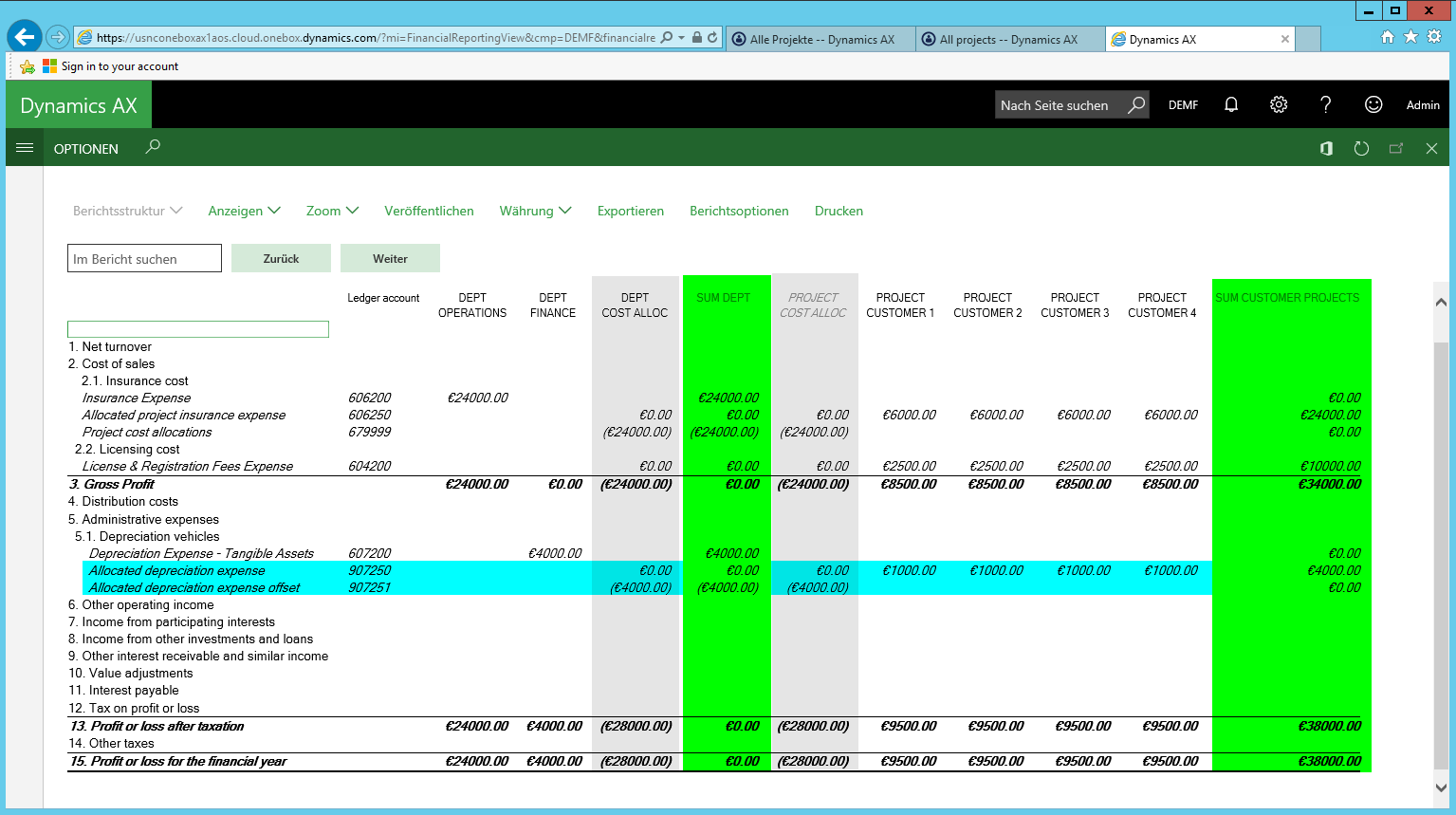

Was man der obenstehenden Übersicht entnehmen kann ist …

- Erstens, dass die Kosten für die erfassten IC-Stunden auf dem zugehörigen Projekt in der Firma FRSI erst mit Buchung der IC-Rechnung, nicht aber vorher identifiziert werden können.

- Zweitens, dass die im Rahmen der Konsolidierung gelb und orange hervorgehobenen Konten über die mitgebuchte intercompany Finanzdimension einfach und leicht identifiziert werden können. Hinweis: Die FRSI intercompany Finanzdimension, die im Rahmen der IC-Rechnungsbuchung verwendet wird, wird aus den Einstellungen des IC-Debitorenkontos herangezogen. Im Gegensatz hierzu stammt die FRSI intercompany Finanzdimension der ersten und letzten Buchung aus den Projekteinstellungen in der Firma FRSI.

- Drittens, dass ein Vergleich der Kosten und intercompany Erlöse – im folgenden Screenshot grün hervorgehoben – eine Verifizierung der Angemessenheit der angewandten intercompany Verrechnungspreise gegenüber externen Adressaten wie Wirtschafts- und Steuerprüfern ermöglicht.

Hinweis: Wie bereits mehrfach erwähnt ist die Nutzung einer intercompany Finanzdimension für den gesamten Prozess entscheidend. Diesbezüglich gilt es zu beachten, dass es über die Projektbuchungseinstellungen nicht möglich ist Konteneinstellungen in Abhängigkeit bzw. Referenz zu einer bestimmten Firma zu hinterlegen, sondern dass zwingend die Nutzung von Finanzdimensionsgrößen hierfür erforderlich ist.

Was buchhalterisch geschieht, wenn die intercompany Finanzdimensionsinformation auf Ebene des IC-Projekts fehlt, kann aus dem folgenden Screenshot identifiziert werden.

Die rot hervorgehobenen Flächen und Pfeile zeigen auf, dass es bei fehlender intercompany Finanzdimensionshinterlegung auf Ebene des Projekts zu erheblichen Schwierigkeiten im Rahmen der Konsolidierung kommen kann, da die zu konsolidierenden intercompany Buchungen nicht einfach identifiziert werden können. Gleiches gilt für die Prüfung der verwendeten Verrechnungspreisregeln.

Zwischenergebnis

Ich hoffe dass Ihnen dieser Beitrag einige neue Hinweise im Hinblick auf den Einsatz der intercompany Arbeitszeiterfassung liefern konnte auch wenn sie bereits zuvor davon gehört und/oder gelesen haben. Vor dem Hintergrund dieser Standardfunktion möchte ich im folgenden Beitrag auf andere, komplexere intercompany Verrechnungsszenarien eingehen.