Schlagwörter

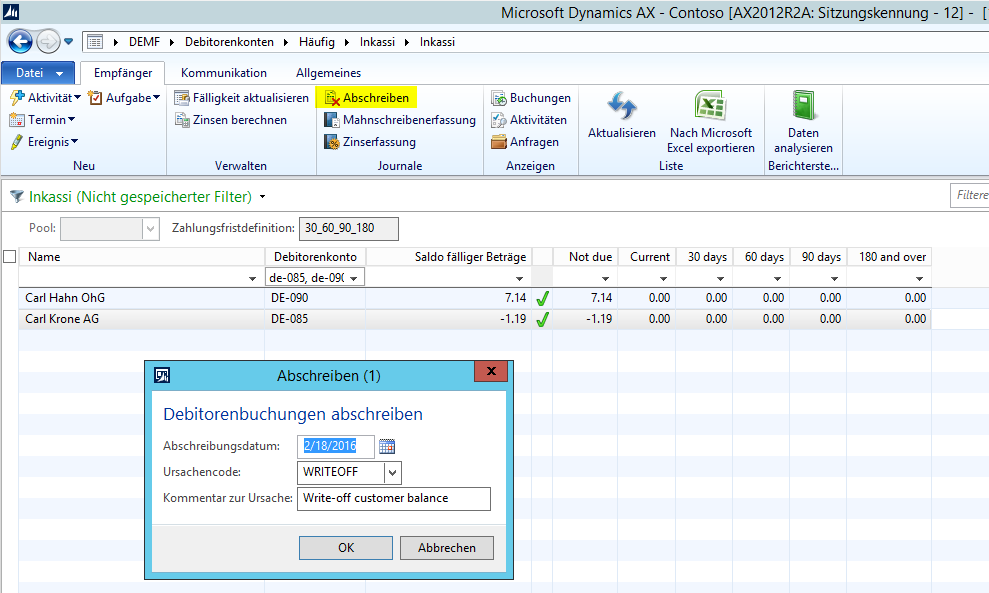

In einem vorherigen Beitrag habe ich Ihnen aufgezeigt wie Kleinsalden über die Einrichtung eines Debitorenpools und einer entsprechenden Filterung in der Inkassimaske ausgebucht werden können. Hier nochmals die zugehörigen Screenshots zur Erinnerung.

Problem

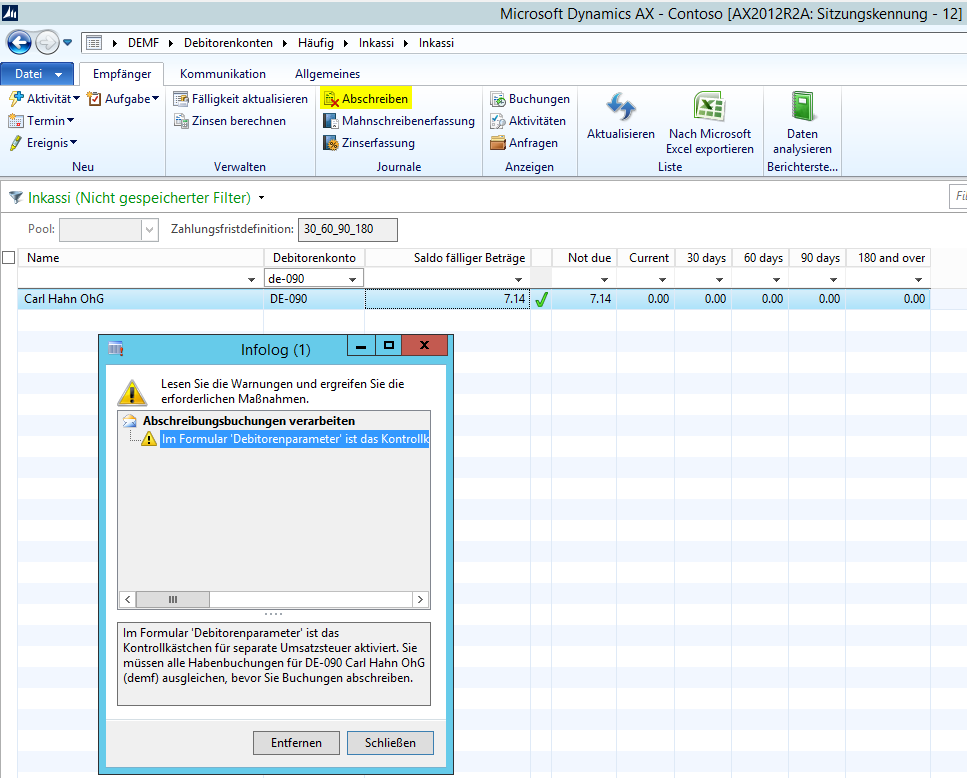

Was in dem vorherigen Beitrag nicht im Detail angesprochen wurde ist ein Problem, das immer dann zu Tage tritt, wenn negative Kleinsalden ausgebucht werden sollen. In diesen Fällen generiert Dynamics AX die folgende Fehlermeldung und unterbricht den Ausbuchungsvorgang.

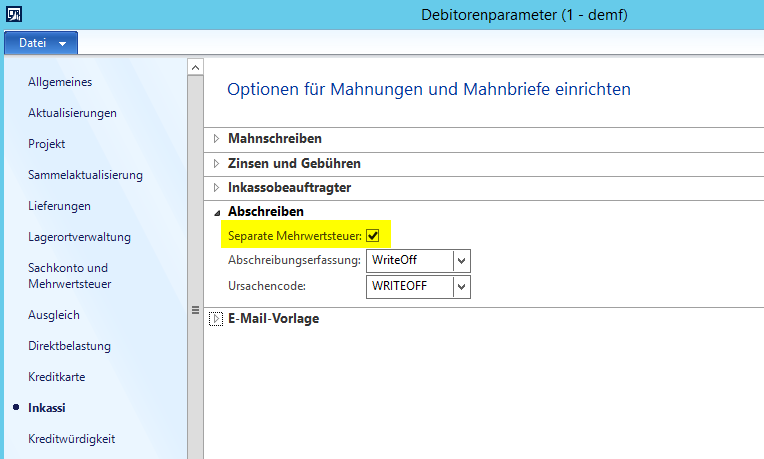

Ursächlich für diese Fehlermeldung ist die Aktivierung des folgenden Debitorenparameters, welcher sicherstellt, dass bei der Ausbuchung der offenen Position eine entsprechende Steuerkorrektur durchgeführt wird (siehe den folgenden Screenshot).

Hinweis: Ist der Parameter „Separate Mehrwertsteuer“ nicht aktiviert, so wird die Fehlermeldung nicht generiert und die Abschreibung der offenen Posten kann gebucht werden. Eine Deaktivierung des Parameters ist allerdings keine Option, da eine Steuerkorrektur regelmäßig erforderlich ist.

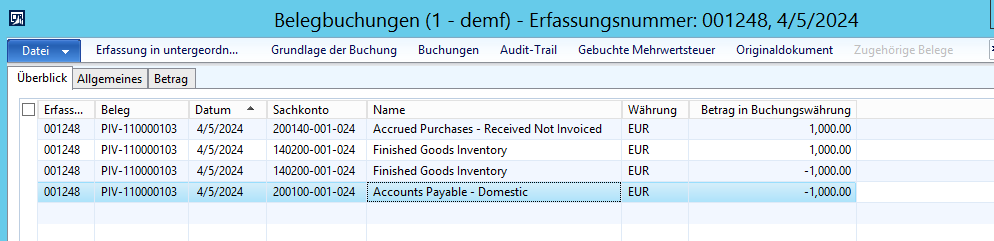

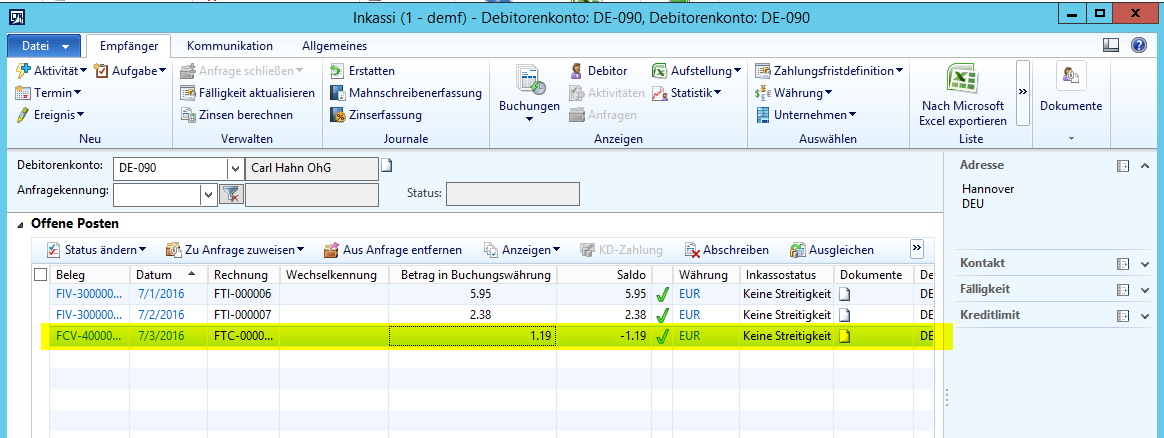

Neben der aufgezeigten Problematik der Abschreibung negativer Debitorensalden tritt die oben erwähnte Fehlermeldung auch dann auf, wenn auf den ersten Blick alles in Ordnung erscheint. Beispiel:

In solchen Fällen liegt die Ursache für die Fehlermeldung zumeist in dem Umstand begründet, dass der Gesamtsaldo des Debitors einen negativen Betrag beinhaltet.

Lösungsmöglichkeit 1

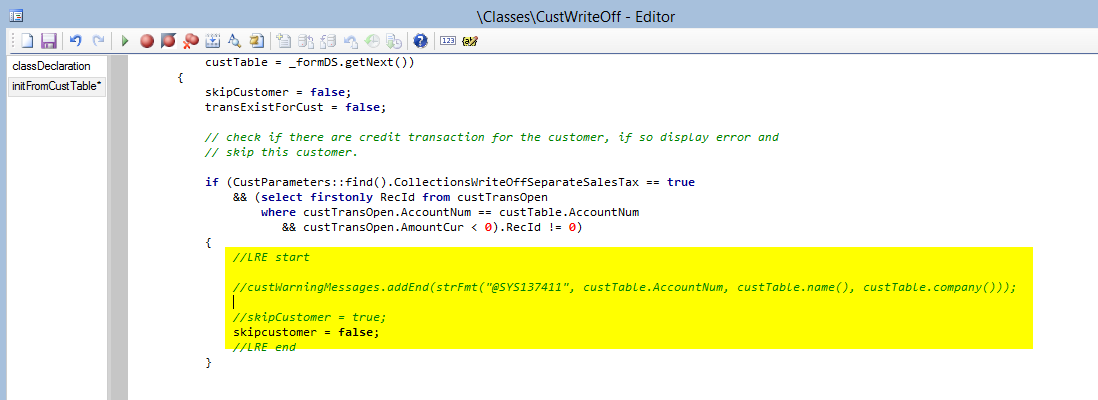

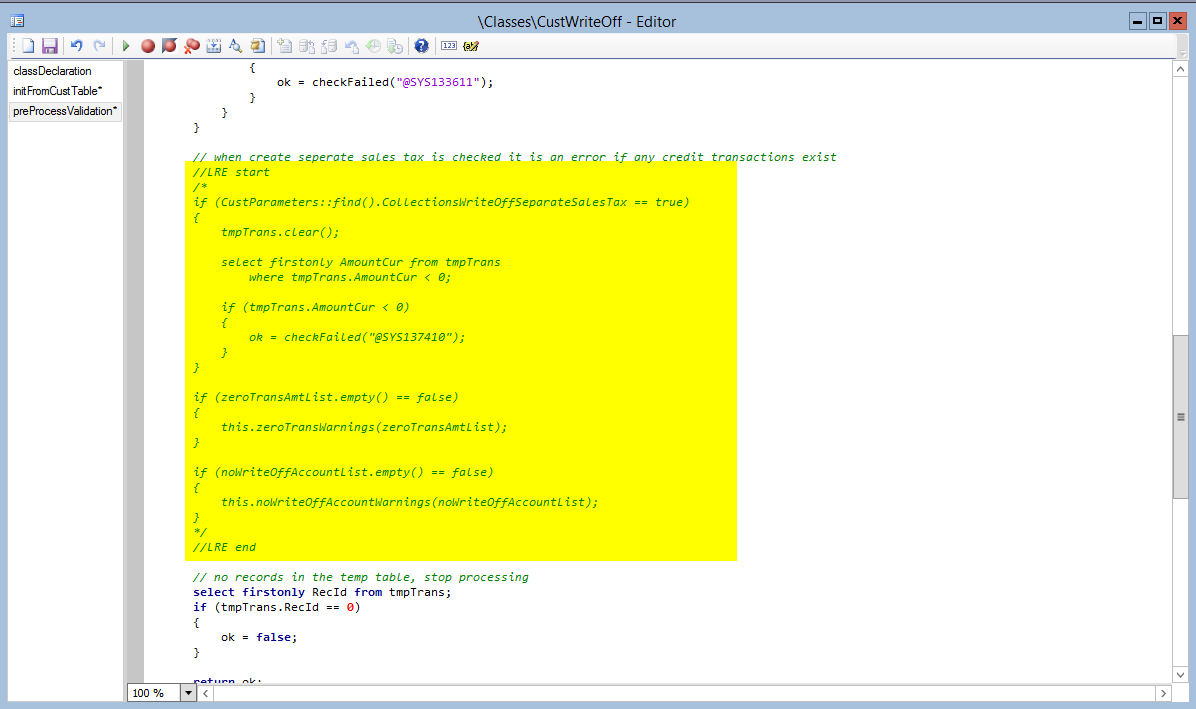

Um die aufgezeigten Probleme zu beheben bestehen grundsätzlich zwei Möglichkeiten. Die erste Möglichkeit den Fehler zu vermeiden besteht darin, die in den folgenden beiden Screenshots aufgezeigten Codeanpassungen umzusetzen.

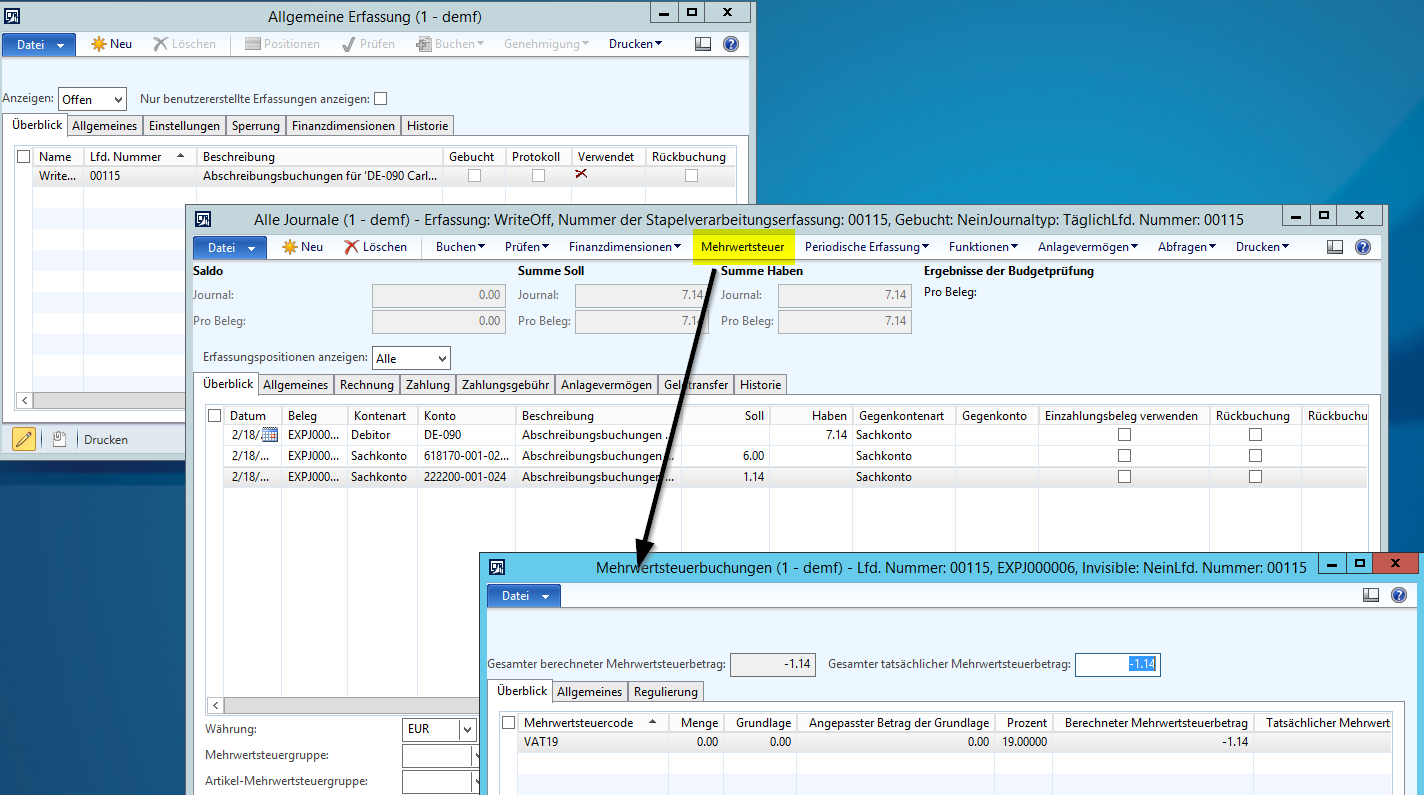

Im Ergebnis lässt sich nun zum einen der negative Debitorensaldo – einschließlich der zugehörigen Steuerkorrektur – ausbuchen.

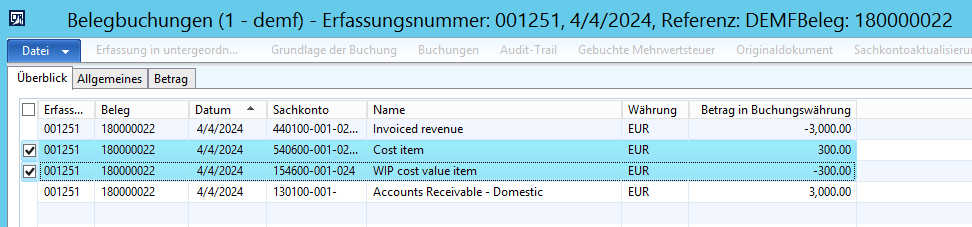

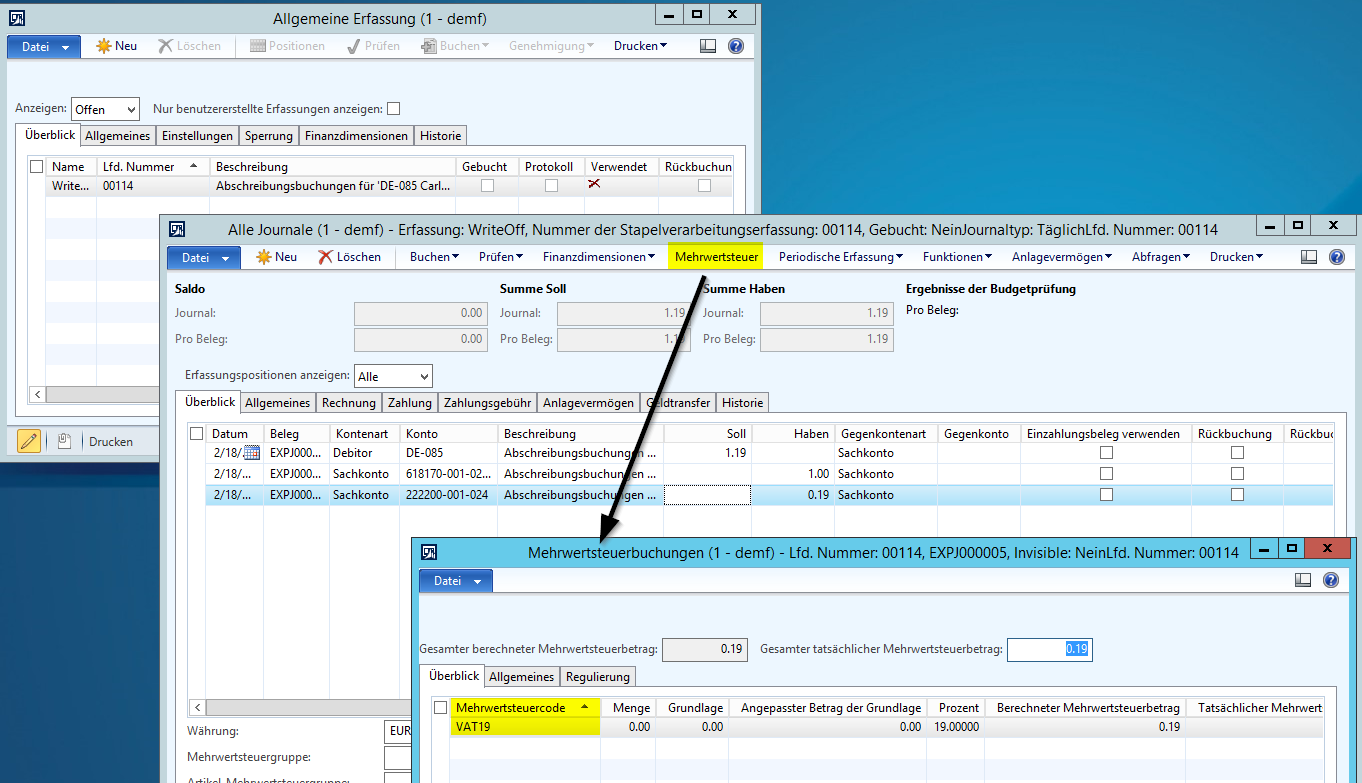

Zum anderen können durch die Codeanpassung auch solche Kleinsalden ausgebucht werden, die Gutschriftspositionen beinhalten. Beispiel:

Hinweis: Wie man aus dem obenstehenden Screenshot erkennen kann, fasst Dynamics AX die zugehörigen Sachkontobuchungen zusammen und bucht diese nicht einzeln aus. Für den Fall dass die auszubuchenden Positionen mit unterschiedlichen Steuersätzen gebucht wurden, erfolgt eine entsprechende anteilige Steuerkorrektur entsprechenden verschiedenen Steuersätzen.

Lösungsmöglichkeit 2

Für den Fall dass keine Codeanpassung erwünscht ist bzw. für den Fall dass Sie mit älteren Dynamics AX Versionen arbeiten, in denen die Inkassifunktion noch nicht zur Verfügung steht, bietet sich die folgende alternative Vorgehensweise zur Ausbuchung von Kleinsalden an, auf die mich ein Kollege aufmerksam gemacht hat.

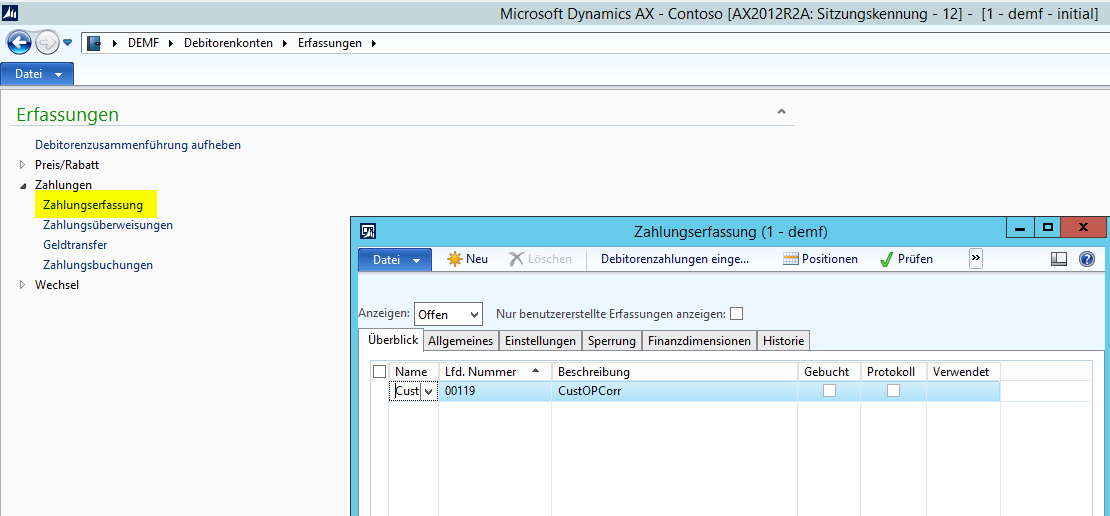

Schritt 1: Anlage eines neuen Debitoren Zahlungserfassungsjournals

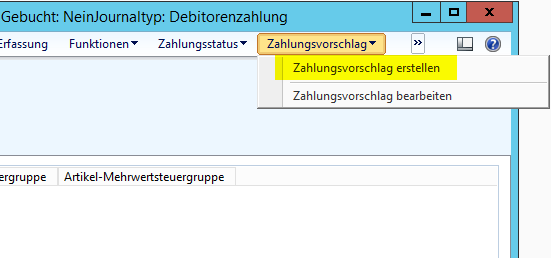

Schritt 2: Erstellung eines Zahlungsvorschlags

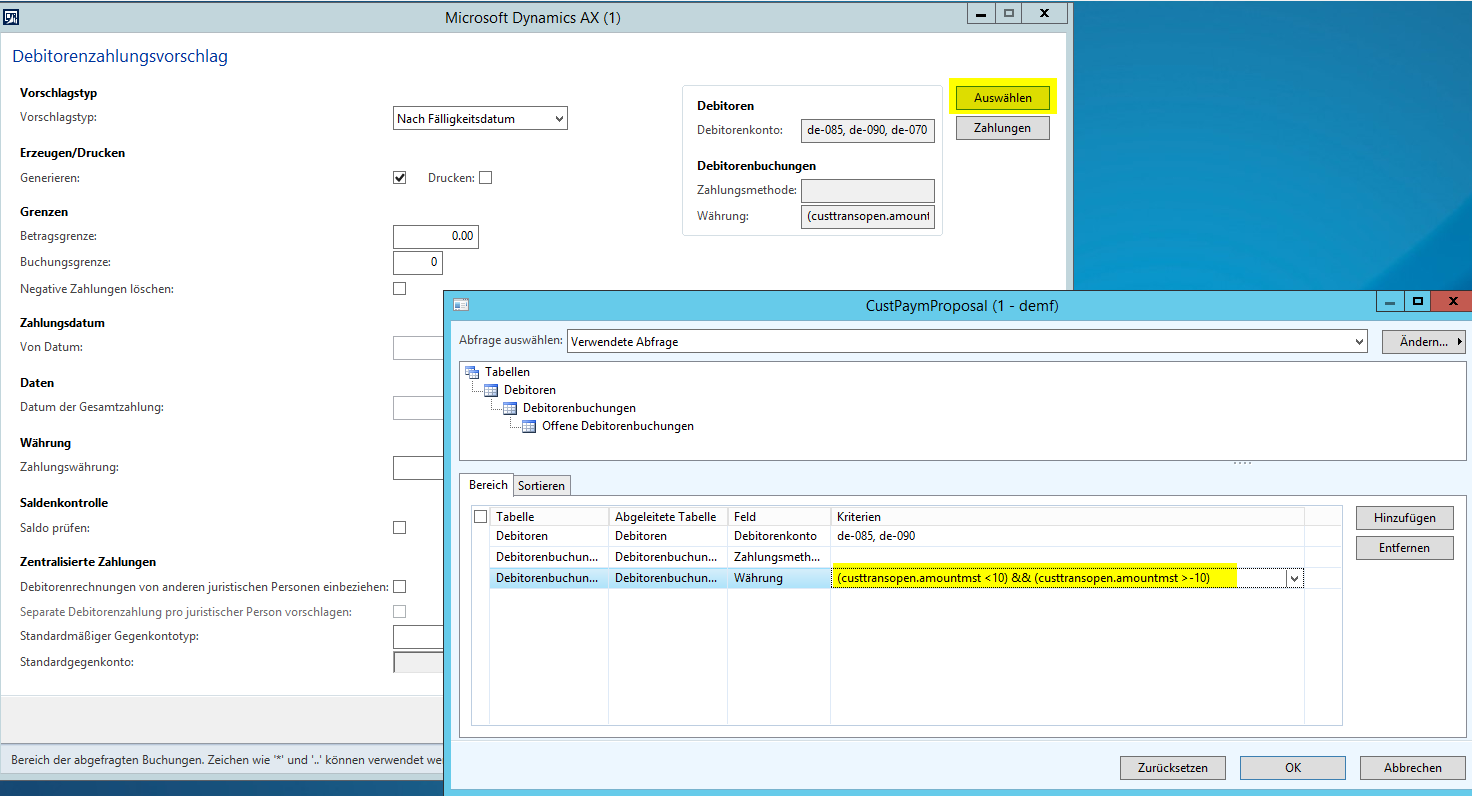

Schritt 3: Filterung der auszubuchenden Kleinbeträge

Hinweise:

Die Selektion der auszubuchenden Beträge findet hier über ein SQL statement statt. Siehe hierzu auch die Hinweis auf der folgenden Seite.

Im Gegensatz zur weiter oben aufgezeigten Lösungsmöglichkeit 1 wird aufgrund der hier verwendeten Abfrage nicht auf den Gesamtsaldo des Debitors abgestellt, sondern auf Einzelbuchungen.

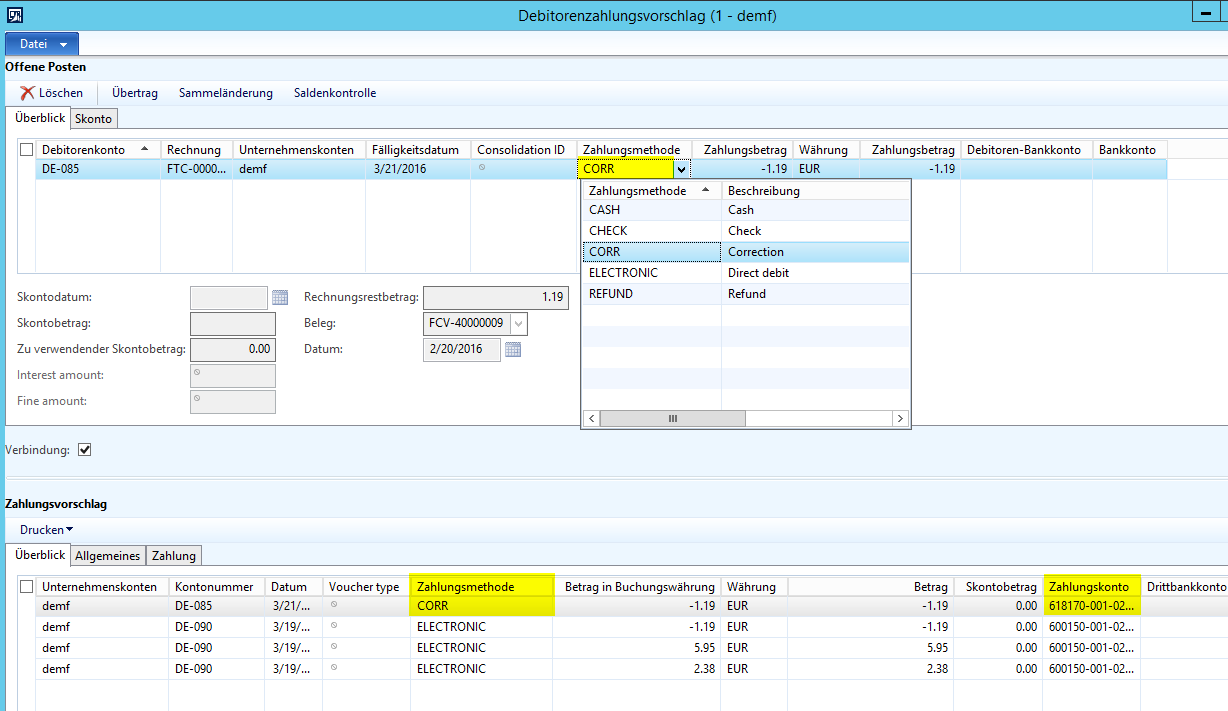

Schritt 4: Änderung der Zahlungsmethode

Um sicherstellen zu können dass die hier durchgeführten Ausbuchungen nicht gegen ein Zahlungs-(Bank-)Konto durchgeführt werden, empfiehlt sich die Einrichtung einer eigenen Zahlungsmethode mit einem entsprechend hinterlegten Abschreibungskonto (im Beispiel Konto 618170). Für die auszubuchenden Transaktionen ist demnach die Zahlungsmethode in der Zahlungsvorschlagsmaske entsprechend abzuändern, wie dies im folgenden Screenshot dargestellt ist.

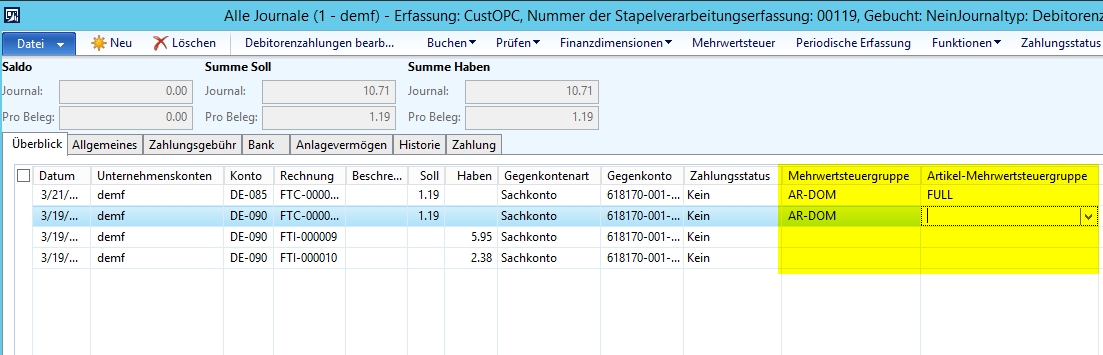

Schritt 5: Auswahl Steuergruppen

Um sicherstellen zu können dass die entsprechenden Ausbuchungen auf den Debitorenkonten mit einer steuerlichen Wertkorrektur durchgeführt werden ist schließlich im letzten Schritt vor der Journalbuchung sicherzustellen, dass die entsprechenden Mehrwertsteuergruppen und Artikelmehrwertsteuergruppen hinterlegt werden.