Schlagwörter

Fortsetzung von Teil (2)

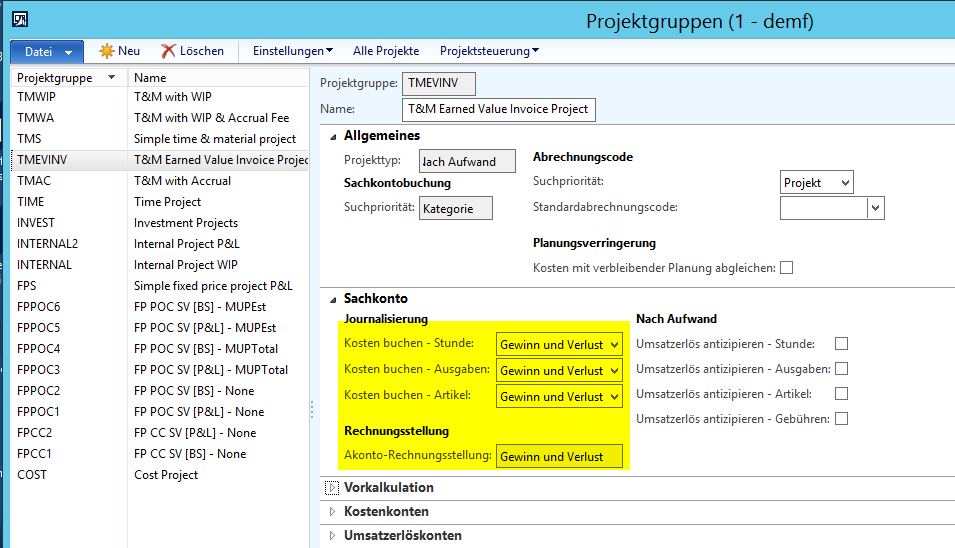

F. Dynamics AX Projektabwicklung

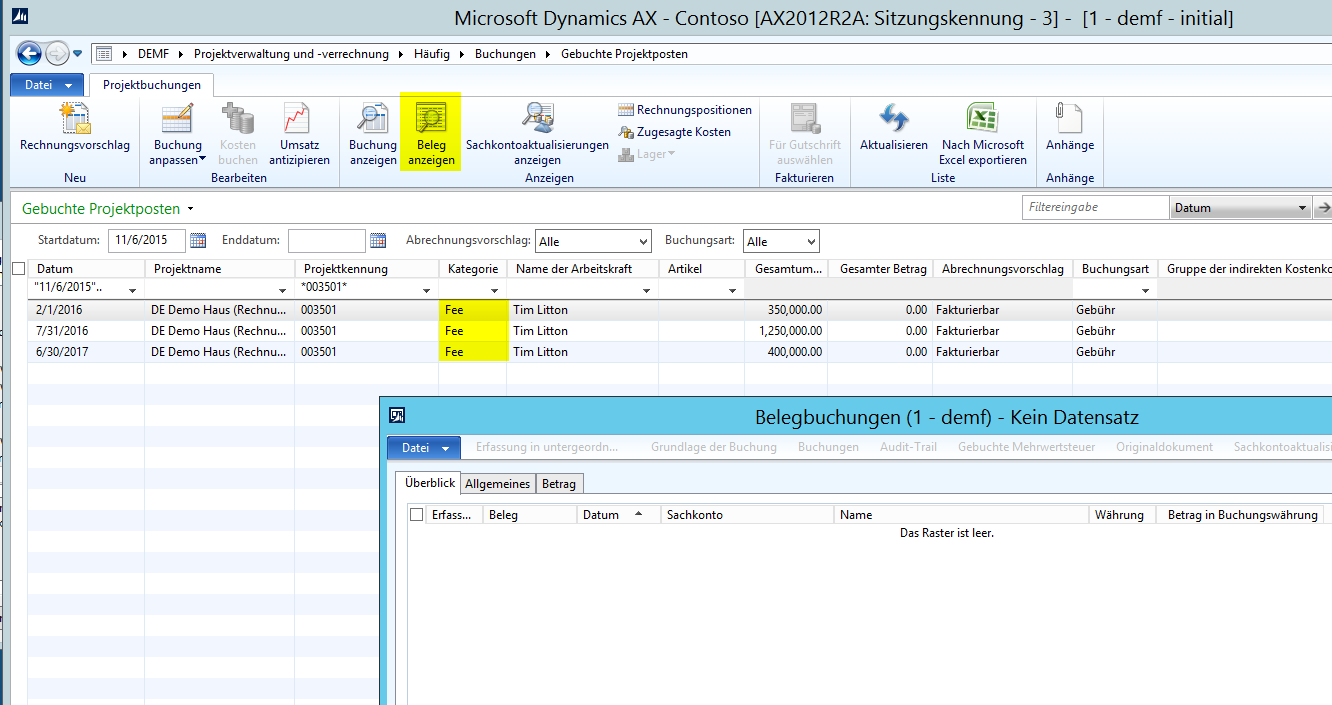

F.1. Erfassung von Gebührenbuchungen auf dem Aufwandsprojekt

Nach Fertigstellung aller notwendigen Einrichtungen beginnt schließlich die Projektarbeit; in meinem Fall mit der Buchung von drei Gebührenpositionen auf dem Aufwandsprojekt für die nachfolgende Rechnungsstellung an den Kunden.

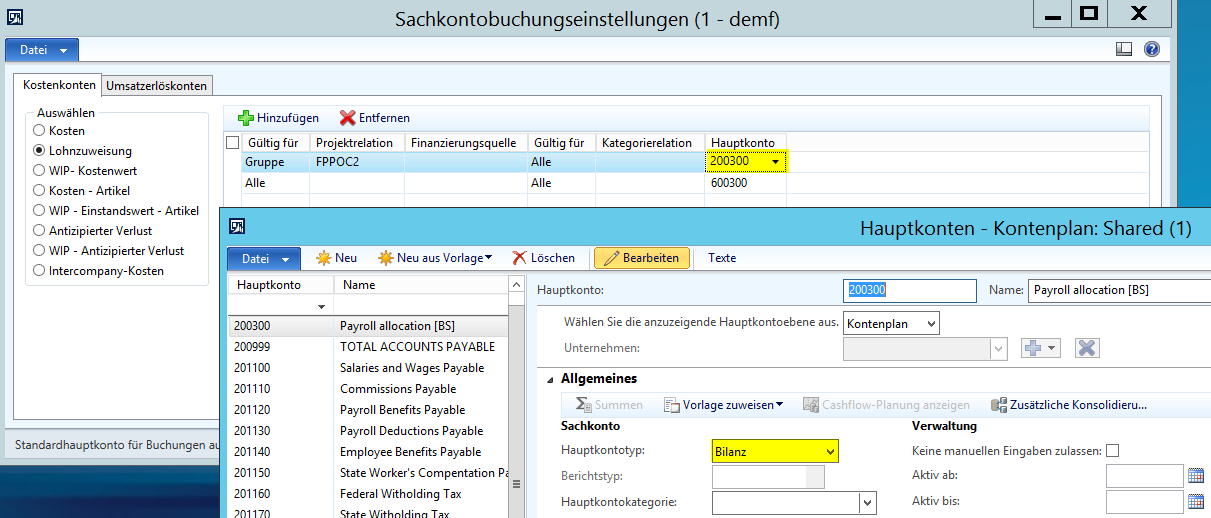

Bitte beachten sie, dass die an dieser Stelle durchgeführten Gebührenbuchungen zu keinerlei Sachkontobuchungen führen, da Projektgebührenbuchungen in keinem Zusammenhang mit Projektkosten stehen. Die Belegbuchungsmaske für die erfassten Gebühren weist daher keinerlei Einträge auf.

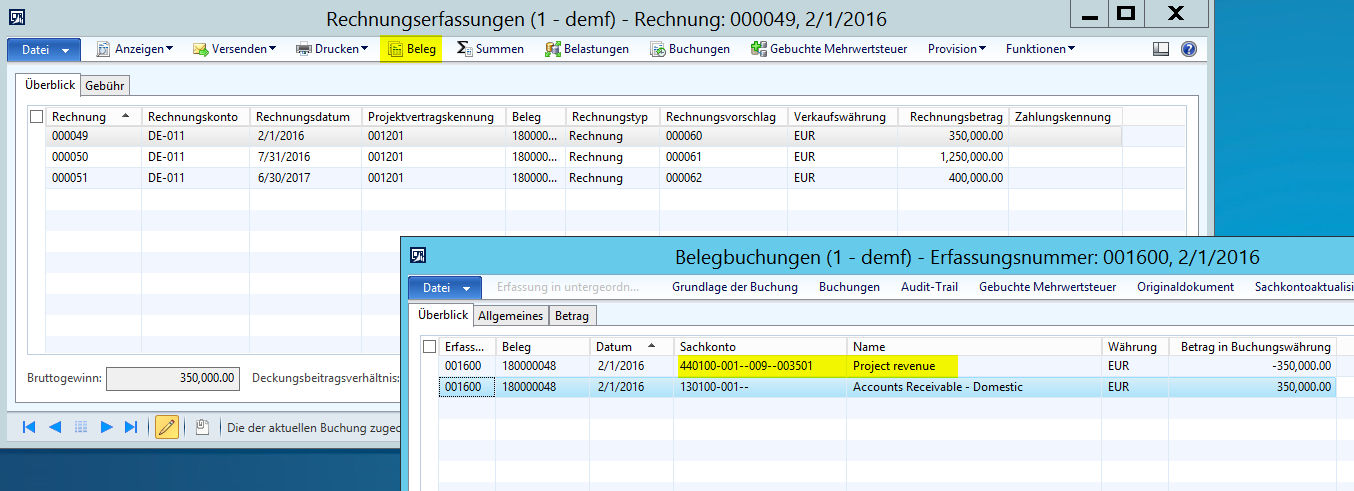

F.2. Rechnungsstellung an den Kunden über das Aufwandsprojekt

Nach der Erfassung der Projektgebührenbuchungen werden diese – aus Vereinfachungs- und Darstellungsgründen – unmittelbar an den Kunden berechnet. Ergebnis dieser Berechnung sind die folgenden Sachkontobuchungen:

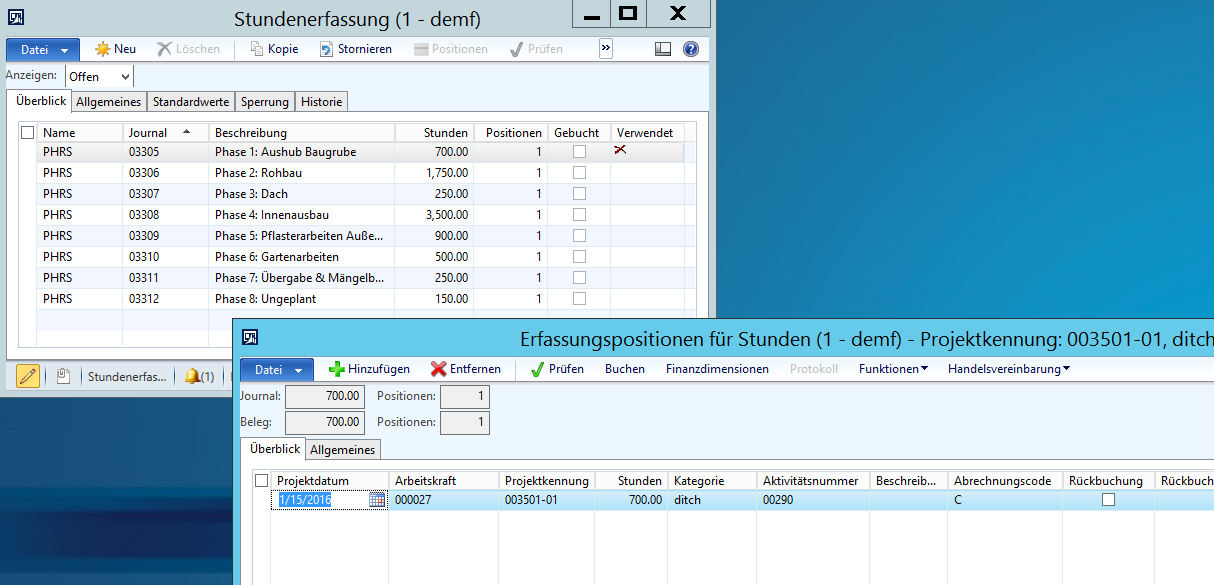

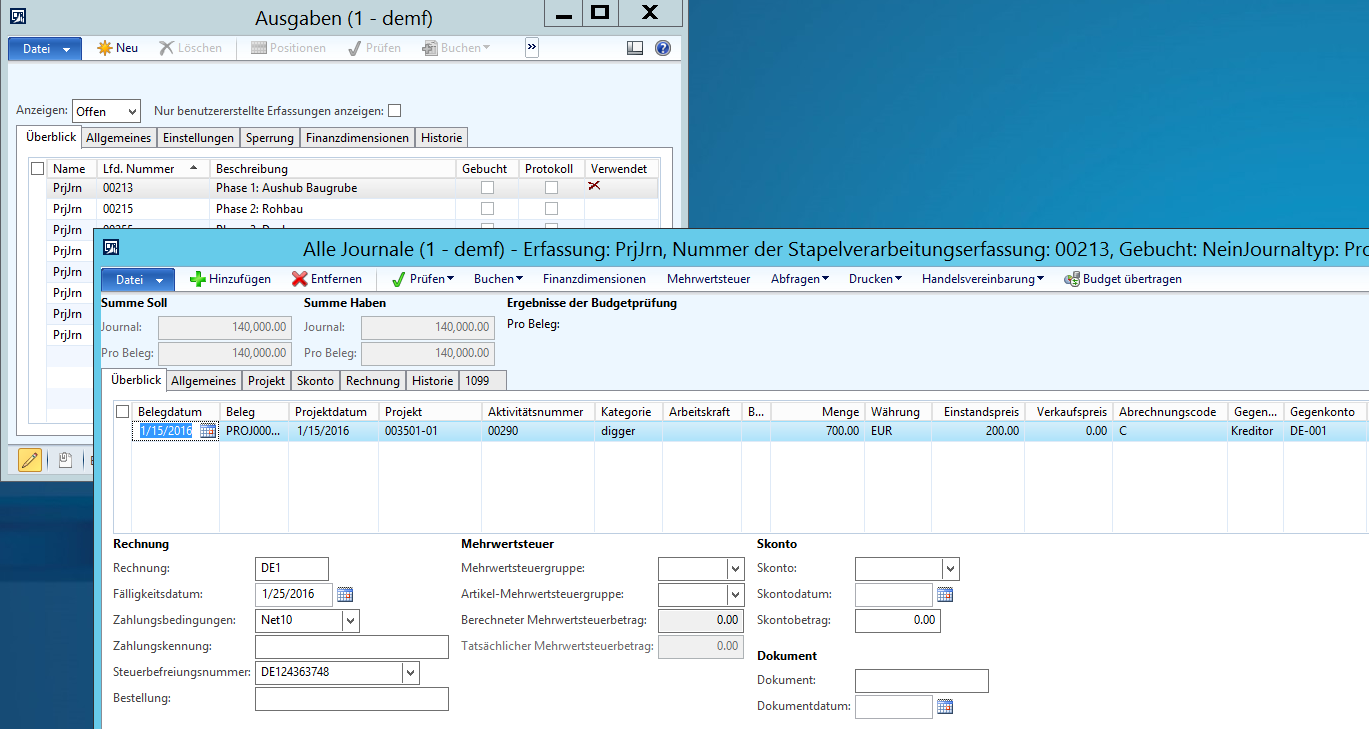

F.3. Buchungen von Stunden und Ausgaben

Nach der Erfassung der Projektgebühren und der Abrechnung an den Kunden werden die in den verschiedenen Projektphasen angefallenen Arbeitsstunden und Aufwendungen über gewöhnliche Projektjournale gebucht.

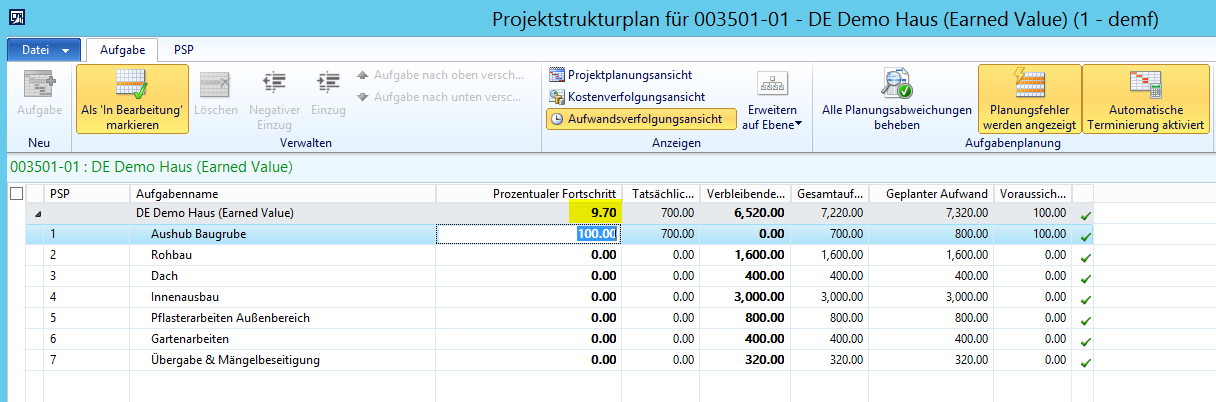

F.4. Projektphase als abgeschlossen markieren

Nachdem die Arbeiten an einer Projektphase abgeschlossen sind, wird diese als abgeschlossen gekennzeichnet, um basierend hierauf den sog. Earned Value zu berechnen.

Beispiel: Vor dem Abschluss der Projektphase wird ein Fertigstellungsgrad von 9,56% im Projektstrukturplan ausgewiesen.

Nach Abschluss der Projektphase ändert sich der Fertigstellungsgrad aufgrund des geänderten Restaufwandes auf 9,7%.

F.5. Start und Buchung Vorkalkulation

Nachdem die verschiedenen Projektphasen jeweils als abgeschlossen markiert wurden wird die sog. Vorkalkulation für das Festpreisprojekt durchgeführt und gebucht. Beispiel für den Aufruf der Vorkalkulation nach Abschluss der ersten Projektphase:

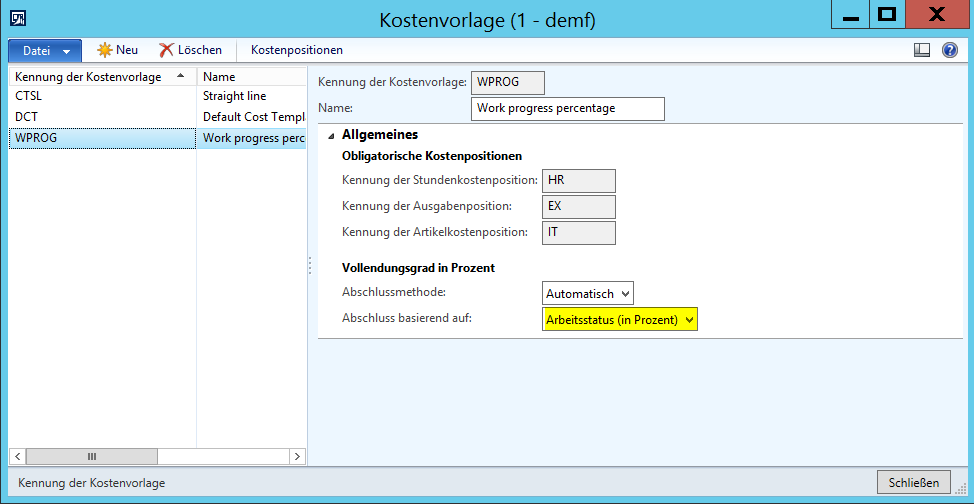

Hinweis: Die im Rahmen der Vorkalkulation verwendete Kostenvorlage referenziert auf den im Projektstrukturplan ausgewiesenen Fertigstellungsgrad.

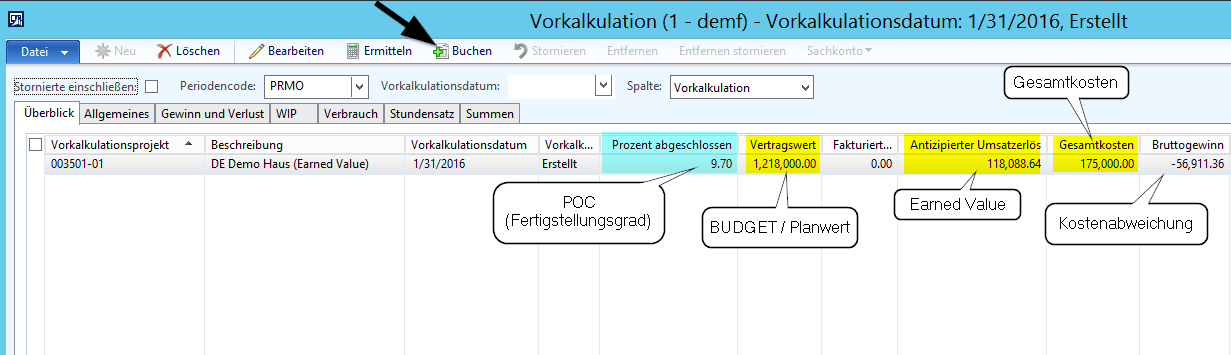

Ergebnis: Nach der Berechnung der Vorkalkulation kann man folgendes Ergebnis der Vorkalkulationsmaske entnehmen:

Aus der obenstehenden Maske kann man zum einen den weiter oben im Projektstrukturplan bereits identifizierten Fertigstellungsgrad von 9,7% erkennen. Darüber hinaus ist der Gesamt-Budgetwert in Höhe von $1218000 ersichtlich, der in der Akontomaske als Meilenstein erfasst wurde. Basierend auf diesen beiden Werten ermittelt sich der EV wie folgt:

Der so ermittelte EV wird in der Vorkalkulationsmaske in der Spalte “antizipierter Umsatzerlös” ausgewiesen.

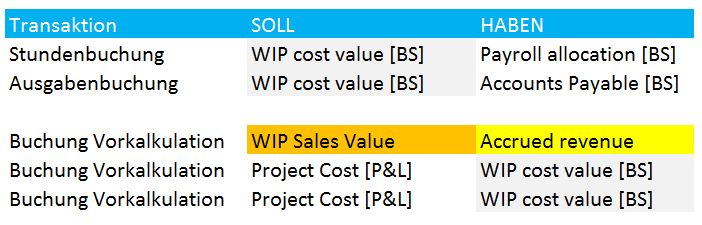

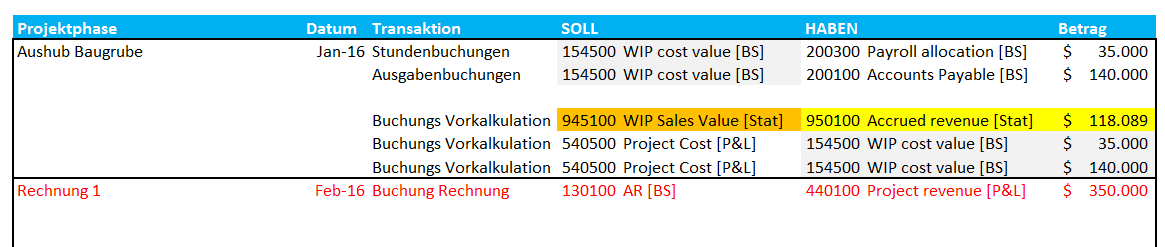

Nach Buchung der Vorkalkulation ergibt sich folgendes Bild auf den Sachkonten:

Diese Buchungen lassen sich wie folgt interpretieren:

- Zunächst werden die mit den stunden- und ausgabenbezogenen Buchungen zusammenhängenden Kosten auf den WIP Konten in der Bilanz erfolgsneutral „zwischengeparkt“,

- Mit der Buchung der Vorkalkulation werden diese zwischengeparkten Kosten in die GuV übernommen und beeinflussen somit unmittelbar den Unternehmenserfolg,

- Die Zusatzbuchung auf dem WIP und Erlösabgrenzungskonto erlauben es den angefallenen und in die GuV übernommenen Kosten die zugehörigen „earned values“ (Erlöse) gegenüberzustellen und ermöglichen somit erst ein sinnvolles Projektcontrolling.

- Die Rechnungsbuchung an den Kunden weißt schließlich die an externe Adressaten ausgewiesenen Umsatzerlöse aus und ermöglichen somit im Zusammenspiel mit den statischen Erlösabgrenzungsbuchungen eine flexible und parallele Berichterstattung nach unterschiedlichen Rechnungslegungsstandards.

F.6. Wiederholung der Schritte F3 – F5

Für jede Projektphase sind die Schritte F3 bis F5 bis zum Abschluss des Projekts zu wiederholen.

Fortsetzung folgt in Teil (4)