Schlagwörter

Für Unternehmen die nicht primär im Projektumfeld agieren kann der Einsatz des Projektmoduls zahlreiche insbesondere auswertungstechnische Vorteile mit sich bringen. Diese Vorteile werden allerdings zum Preis einer höheren Komplexität speziell im Bereich der Lagerbewertung erkauft. Im Folgenden möchte ich Ihnen diese höhere Komplexität darstellen und ein paar Hinweise geben wie sie diese überwinden bzw. reduzieren können.

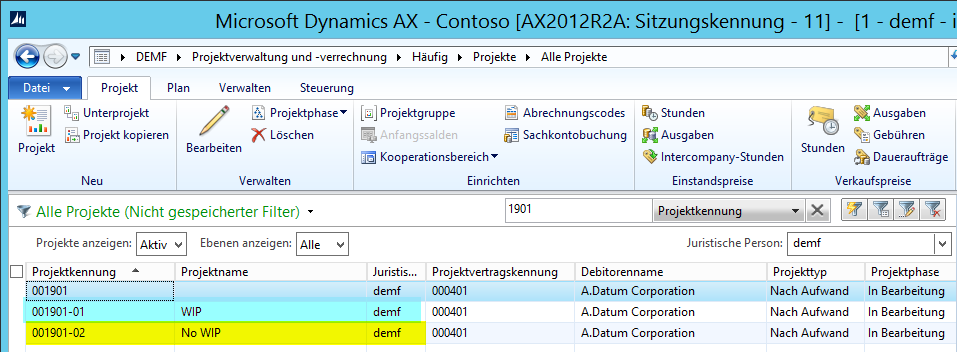

Ausgangspunkt für die folgenden Ausführungen sind Aufwandsprojekte (T&M-Projekte), die so eingestellt wurden dass alle Kosten auf Gewinn- und Verlustkonten (GuV) erfasst werden. Um die Unterschiede zu Aufwandsprojekten mit Bilanzbuchungen aufzuzeigen wurde zudem parallel eine zweite Projektgruppe mit Bilanzbuchungseinstellungen eingerichtet. Siehe hierzu auch den folgenden Screenshot.

Hinweis: Aus Vereinfachungsgründen wird nachfolgend das Projekt mit den Bilanz-Buchungseinstellungen als „WIP-Projekt“ und das Projekt mit den GuV-Buchungseinstellungen als „Nicht-WIP“ bzw. „gewöhnliches“ Projekt bezeichnet.

Zur Durchführung der verschiedenen Sachkontobuchungen wurden zudem die folgenden Sachkonten eingerichtet, die aus Vereinfachungsgründen gleichlaufend mit den Projektbuchungstypen angelegt wurden.

Vor dem Hintergrund dieser Einstellungen wurden zwei Aufwandsprojekte angelegt – eines mit und eines ohne WIP Buchungen – um einen gewöhnlichen Geschäftszyklus eines Handelsunternehmens angefangen von der Bestellung bis hin zur Kundenrechnung abzubilden. Die einzelnen Schritte dieses Zyklus werden im nachfolgend einzeln aufgezeigt.

Schritt 1: Anlage Bestellung

Mit der Anlage der Bestellung generiert Dynamics AX keinerlei Lager- oder Sachkontobuchung. In Abhängigkeit von den Projektmoduleinstellungen kann allerdings bereits zu diesem Zeitpunkt ein sog. Artikelbedarf generiert werden, der es erlaubt bereits zum Zeitpunkt der Bestellung einen Überblick über die demnächst auftretenden Kosten zu werfen.

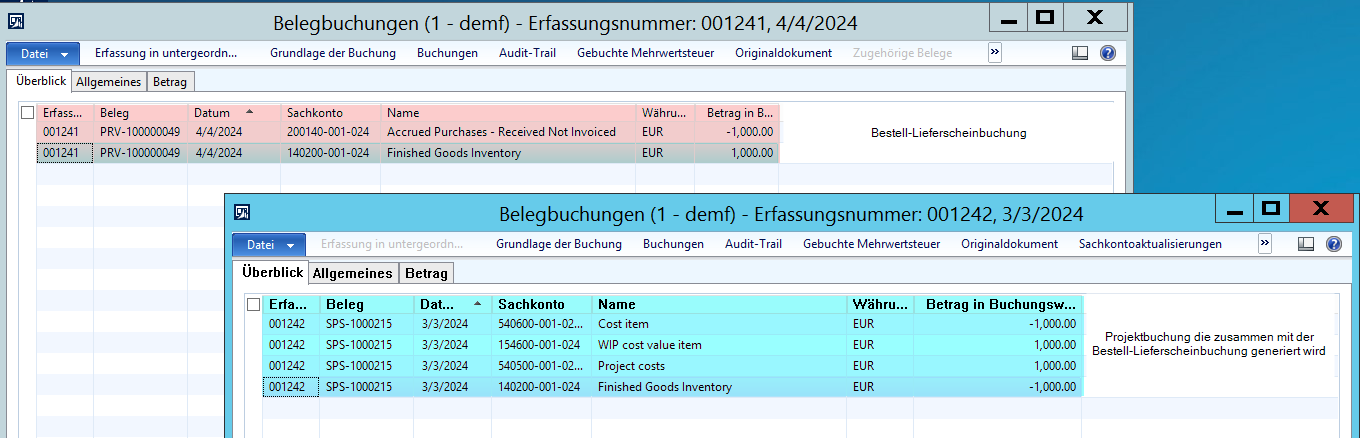

Schritt 2: Buchung Bestell-Lieferschein

Der zweite Schritt im Geschäftszyklus besteht in der Buchung des Bestell-Lieferscheins. In meinem Beispielfall für 100 Stück eines Produkts zu einem Preis von 10 EUR / Stück.

Für das Aufwandsprojekt mit WIP-Buchungen werden hierbei die folgenden beiden Buchungsbelege generiert:

- Zum einen der rot hervorgehobene Lieferscheinbeleg aus der Bestellung, welcher den gewöhnlichen Produktzugang abbildet und

- Zum anderen der blau hervorgehobene Projektbuchungsbeleg, der den Lagerbestand unmittelbar reduziert und den zugehörigen Wert auf das WIP Konto (154600) umbucht.

Für das Aufwandsprojekt mit der gewöhnlichen GuV-Buchungseinstellung werden die folgenden beiden Belege generiert:

- Zum einen der rot hervorgehobene Lieferscheinbeleg aus der Bestellung, welcher den gewöhnlichen Produktzugang abbildet und

- Zum anderen der gelb hervorgehobene Projektbuchungsbeleg der – wie zuvor – den Lagerbestand unmittelbar reduziert und als Projektkosten auf dem Konto 540500 erfasst.

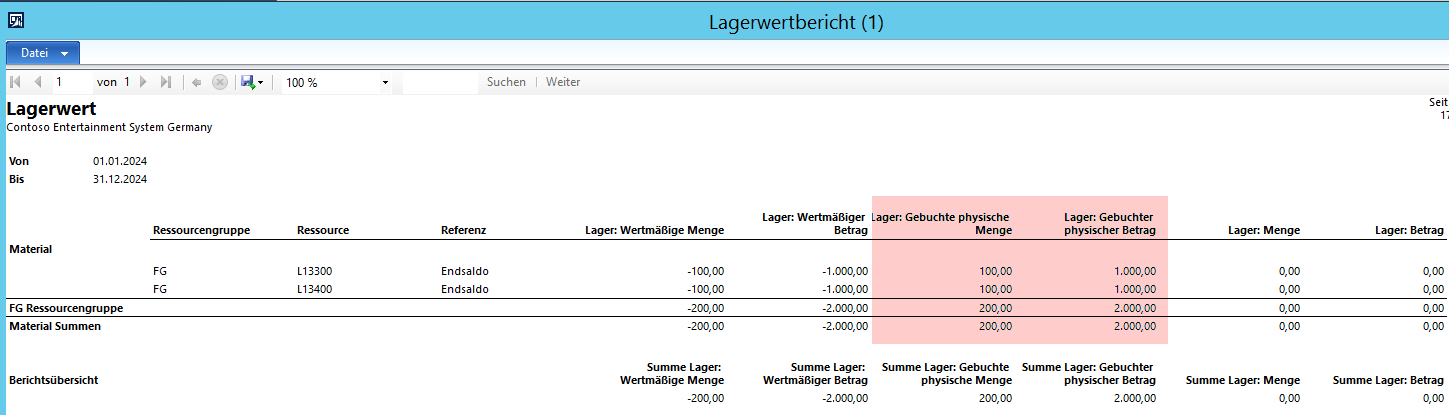

Der nächste Screenshot zeigt den Inhalt des Lagerwertberichts nach Durchführung der Bestell-Lieferscheinbuchung auf.

Hinweis: Der erste Artikel (“L13300”) wurde für das WIP Aufwandsprojekt verwendet und der zweite Artikel (“L13400”) für das gewöhnliche Aufwandsprojekt.

Was man dem Lagerwertbericht entnehmen kann ist zum einen die rot hervorgehobene Lagerzugangsbuchung aus der Bestell-Lieferscheinbuchung.

Gleichzeitig mit dieser Buchung wurden finanzielle Abgangsbuchungen aufgrund der Buchungen auf Projektebene erstellt, so dass sich insgesamt ein Lagerwert und eine Lagermenge von 0 ergibt.

Mit anderen Worten, trotz der Tatsache dass dem Kunden die vom Lieferanten angelieferten Teile weder verkauft, noch geliefert bzw. berechnet wurden kann man diesen Zugang über den Lagerwertbericht nicht mehr identifizieren, da die Teile bereits auf das Projekt „verbraucht“ wurden.

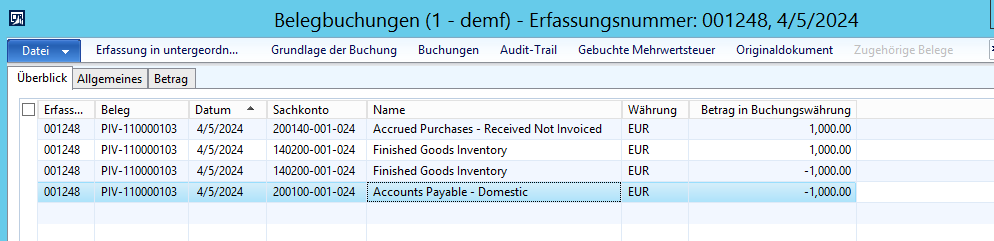

Schritt 3: Buchung Bestellrechnung

Im nächsten Schritt habe ich die Bestellrechnung gebucht. Hierbei wurde der folgende Buchungsbeleg sowohl für das gewöhnliche Aufwandsprojekt als auch das WIP-Projekt erstellt:

Im Anschluss an die Buchung der Bestellrechnung habe ich nochmals über den Lagerwertbericht versucht die Lagerbestände zu kontrollieren, musste allerdings feststellen, dass der Lagerwertbericht keinerlei Mengen und Werte ausweist.

Da der Lagerwertbericht keine Bestandsmengen und –werte ausweist stellt sich die Frage, wie diese bspw. Prüfern nachgewiesen werden können.

Eine Möglichkeit diesen Nachweis zu führen besteht darin den sog. Projekt-WIP-Bericht zu nutzen.

Dieser Bericht zeigt allerdings den Bestandswert der zugegangenen Teile lediglich für das WIP-Projekt, d.h. für das Aufwandsprojekt mit den Bilanzbuchungseinstellungen auf. Um auch für das gewöhnliche Aufwandsprojekt zumindest den Bestandswert ermitteln zu können habe ich darüber hinaus den folgenden Projektbericht aufgerufen, der einen Wechsel der Ansicht (GuV bzw. WIP) über die Auswahl im Projektaufstellungsfeld erlaubt.

Unabhängig hiervon kann an dieser Stelle bereits festgehalten werden dass beide Berichte lediglich das Wert-, nicht aber das Mengengerüst der am Lager befindlichen Teile abbilden können.

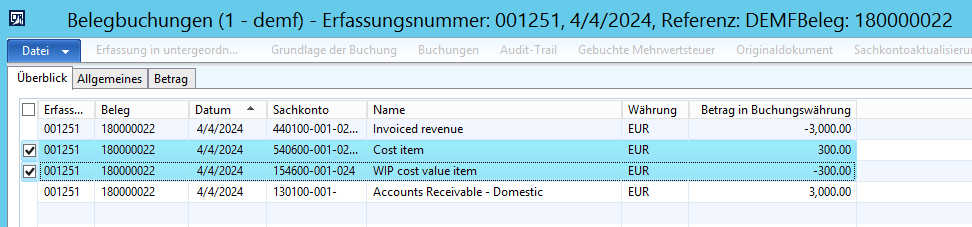

Schritt 4: Kundenrechnung über 30 Stück der gelieferten Teile

Der letzte Schritt im hier dargestellten Geschäftszyklus ist die Lieferungen und in Rechnungstellung von 30 Stück (a 100 EUR) des gelieferten Produkts an den Kunden.

Die Buchung der Kundenrechnung löst auf dem WIP Projekt die folgende Buchung aus:

Auf dem gewöhnlichen Aufwandsprojekt wird hingegen die folgende Buchung generiert.

Aufgrund des Verkaufs befinden sich im gewählten Beispielfall noch 70 Stück der Teile zu einem Einkaufspreis in Höhe von 700 EUR auf Lager. Der zuvor verwendete WIP Bericht weist diesen Wert für das WIP Projekt entsprechend aus.

Für das gewöhnliche Aufwandsprojekt existiert allerdings leider kein vergleichbarer Bericht so dass dieser individuell z.B. für Jahresabschlusszwecke entwickelt werden muss.

Zusammenfassung:

Trotz der unzweifelhaft bestehenden auswertungstechnischen Vorteile die sich aus der Nutzung des Projektmoduls auch für Handelsunternehmen ergeben können gilt es die in diesem Beitrag aufgeführten Probleme im Hinblick auf die Lagerbewertung zu berücksichtigen. Nach Meinung des Verfassers erscheinen Projekte mit Bilanzbuchungseinstellungen („WIP Projekte“) aus bewertungstechnischer Sicht prinzipiell besser geeignet als Projekte mit GuV-Buchungseinstellungen. Unabhängig hiervon kann man allerdings davon ausgehen, dass Prüfer mit hoher Wahrscheinlichkeit einen speziell angepassten Bericht für die auf Projekten befindlichen Artikel verlangen werden der individuell zu entwickeln ist. Dieser (Kosten-) Nachteil ist den Vorteilen aus den zusätzlichen Auswertungsmöglichkeiten im Projektmodul grundsätzlich gegenüberzustellen bevor eine Entscheidung darüber getroffen werden kann ob und in welchem Umfang das Projektmodul auch im Handelsbereich Einsatz findet.