Schlagwörter

Fortsetzung von Teil (1)

C. Dynamics AX Projekteinrichtung

Um EV Informationen auf Sachkonten abzubilden und analysieren zu können empfiehlt sich die Einrichtung der folgenden Projektstruktur:

Zunächst der Einrichtung eines gewöhnlichen Aufwandsprojektes, welches sämtliche Buchungen auf GuV-Konten erfasst.

Hinweis: Dieses Projekt wird nachfolgend ausschließlich für die Rechnungsstellung an den Kunden benötigt, nicht aber für die Erfassung von Kostengrößen.

Neben dem Aufwandsprojekt wird darüber hinaus ein Festpreisprojekt angelegt, auf dem alle stunden- und aufwandsbezogenen Transaktionen erfasst werden. Eine Rechnungsstellung an den Kunden findet über dieses Unterprojekt nicht statt.

Da sowohl das Aufwandsprojekt als auch das zugehörige Festpreis-Unterprojekt inhaltlich betrachtet eine Einheit bilden, sollten beide mit den gleichen Finanzdimensionsgrößen eingerichtet werden. Beispiel:

D. Dynamics AX Projektbuchungseinstellungen

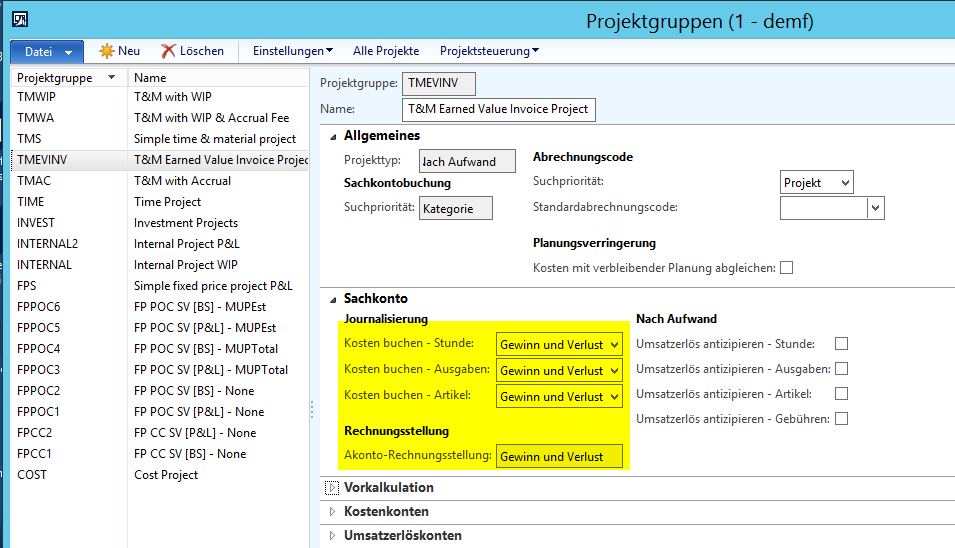

Alle Projektbuchungsprofileinstellungen wurden so vorgenommen dass sich Projektbuchungstypen und verwendete Sachkonten namentlich entsprechen. Für die Buchung der Projektkosten wurde bspw. ein zugehöriges Sachkonto 540500 „Project costs“ eingerichtet, usw. Im Zusammenhang mit der Einrichtung der Projektbuchungsmatrix wurden im Hinblick auf die verwendeten Sachkontotypen (Bilanz bzw. GuV) die folgenden Überlegungen angestellt:

D.1. Überlegung 1: Lohnzuweisungskonto

Bei der Erfassung von Projektstunden wird buchungstechnisch das sog. Lohnzuweisungskonto im Haben angesprochen.

Wie weiter oben erwähnt, werden alle Stunden- und Aufwandsbuchungen auf dem Festpreisprojekt erfasst, welches alle Kosten – zumindest vorläufig – auf Bilanzkonten einstellt. Aufgrund dessen würde die Verwendung eines GuV-Kontos für Lohnzuweisungsbuchungen einen unmittelbaren Ergebniseffekt hervorrufen, da im Soll ein Bilanzkonto, im Haben allerdings ein GuV Konto angesprochen wird.

Aus der Sicht des Unternehmens stellt ein solcher temporärer „Ergebniseffekt“ regelmäßig kein Problem dar, da der Lohnzuweisungsbuchung im Projektmodul entsprechende Lohn- und Gehaltsaufwandsbuchungen gegenüberstehen. Im Rahmen der hier gewählten Darstellungen ist ein solcher Effekt allerdings unerwünscht, was den Verfasser dazu bewegt hat ein Bilanzkonto für die Abbildung der Lohnzuweisungsbuchungen zu verwenden.

Hinweis: Bitte beachten sie dass diese Einstellung speziell für die hier gewählten Darstellungen verwendet wurde und u.U. in ihrem Unternehmen anders vorzunehmen ist.

D.2. Überlegung 2: WIP & Antizipierter Verkaufswert

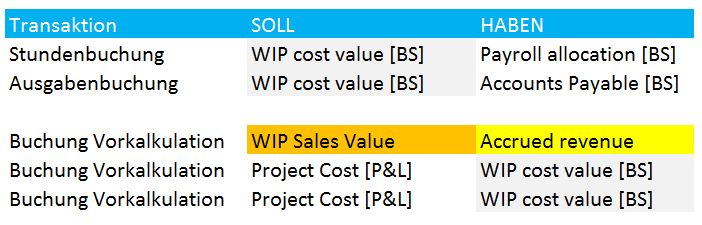

Ein zweiter Gesichtspunkt im Hinblick auf die Projektbuchungseinstellungen ergibt sich aus der Buchung der sog. „Vorkalkulation“ des Festpreisprojektes. Über die Buchung der Vorkalkulation transferiert Dynamics AX alle Kosten von den Bilanz- auf die GuV-Konten und erstellt zudem eine Abgrenzungsbuchung auf den Sachkonten für „WIP“ und dem „antizipierten Verkaufswert“ in folgender Form (gelb bzw. orange im folgenden Screenshot hervorgehoben).

Eine wichtige Frage die sich in diesem Zusammenhang stellt ist, welche Sachkontotypen für die beiden gelb bzw. orange hervorgehobenen Sachkonten verwendet werden sollen. Hierfür wurden die folgenden Optionen in Erwägung gezogen:

Option 1: Verwendung eines Bilanzkontos für das WIP und eines GuV-Kontos für das Erlösabgrenzungskonto. Vorteil: Der Vorteil eines solchen Setups besteht darin, dass eine solche Buchungseinstellung eine periodengerechte Gegenüberstellung von Kosten und Erlösen und somit eine detaillierte Analyse des Projektfortschritts erlaubt. Nachteil: Ein wesentlicher Nachteil dieses Lösungsansatzes besteht darin, dass viele Länder eine derartige „fiktive“ Erlösabgrenzung bzw. Erlösgenerierung nicht erlauben.

Option 2: Die zweite Überlegung die ich angestellt habe bestand darin beide Konten als GuV- oder Bilanzkonten einzurichten, die sich gegenseitig erfolgstechnisch neutralisieren um hierdurch den Ausweis nicht realisierter („fiktiver“) Erlöse in Summe zu vermeiden. Vorteil: Der Vorteil dieser Einrichtungsweise besteht darin, dass man hierüber Probleme mit lokalen Rechnungslegungsvorschriften vermeiden kann. Nachteil: Eine solche Einrichtung hat den Nachteil dass sich aus Gesamtunternehmenssicht der Projekterfolgt de facto erst am Ende der Projektlaufzeit einstellt und es während der Projektlaufzeit zu einer falschen Ergebnisdarstellung kommt.

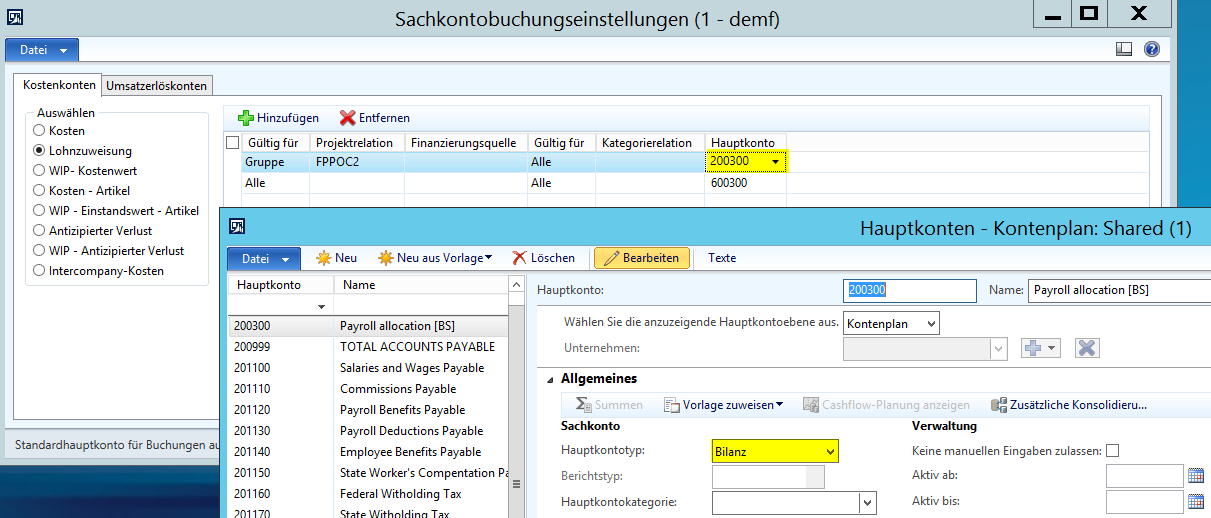

Option 3: Die letzte hier in Betracht gezogene und realisierte Option bestand darin das WIP und Erlösabgrenzungskonto als sog. „statistische Konten“ einzurichten, die je nach Bedarf in finanzielle Auswertungen einbezogen werden können. Aus Sicht von Dynamics AX wurden die beiden Konten – wie in der weiter oben zuerst betrachteten Option – als Bilanz- bzw. GuV Konten eingerichtet, die allerdings nicht in die für unternehmensexterne bereitgestellten Finanzberichte einbezogen wurden. Vorteil: Diese Vorgehensweise hat den Vorteil dass es hierdurch nicht zu einem falschen Ergebnisausweis kommt und zum anderen alle notwendigen Informationen für eine detaillierte Analyse des Projekterfolgs jederzeit zur Verfügung stehen. Der folgende Screenshot zeigt die beiden für diese Zwecksetzung verwendeten Konten auf.

E. Dynamics AX weitere erforderliche Projekteinstellungen

Neben den Projekt- und Projektbuchungseinstellungen wurden die weiteren folgenden Einstellungen für die Abbildung des EVM Konzeptes vorgenommen:

E.1. Einrichtung des Projektstrukturplans für das Festpreisprojekt

In einem ersten Schritt wurde zunächst für das Festpreisprojekt ein detaillierter Projektstrukturplan für die verschiedenen Projektphasen einschließlich der zugehörigen geplanten Stunden, Aufwände, usw. eingerichtet. Beispiel:

E.2. Übertrag Projektstrukturplan in Projektplanung und Budget

Im zweiten Schritt wurden die Planwerte aus dem Projektstrukturplan in die Projektplanungsmasken und das Sachkontobudget, d.h. das Budgetmodul, übertragen.

E.3. Setup Planned Value As On-Account Milestone

Im dritten Schritt wurde schließlich der Planwert für das Gesamtprojekt als sog. Meilenstein-Akontowert im Festpreisprojekt erfasst, wie dies beispielhaft im folgenden Screenshot dargestellt ist.

Auf den ersten Blick mag diese Einrichtung etwas seltsam erscheinen. Vor dem Hintergrund dass auf dem Festpreisprojekt allerdings keinerlei Erlöse erfasst werden und der hier hinterlegte Wert für die Berechnung des EV erforderlich ist, macht diese Einrichtung allerdings durchaus Sinn. Zu weiteren Einzelheiten siehe auch die nachfolgenden Ausführungen.

Fortsetzung folgt in Teil (3)