Schlagwörter

Innerhalb dieser Beitragsreihe möchte ich auf das Thema “Earned Value Management” (EVM) im Detail eingehen und aufzeigen wie dieses Projektcontrolling- und Projektmanagementinstrument im Standard von Dynamics AX implementiert werden kann. Der folgende Unterabschnitt stellt die Grundzüge des EVM dar. Weitere Details zum EVM kann man in der einschlägigen Fachliteratur sowie im Internet finden (siehe z.B. die folgende Wikipedia Seite).

A. Earned Value Management – Hintergrund

Wenn sie bzw. ihr Unternehmen an zeitlich längerfristig laufenden Projekten arbeiten, so stellt sich aus Finance- & Controllingsicht die Frage, wie man sicherstellen kann, dass solche Projekte weder zeitlich noch budgetmäßig aus dem Ruder laufen. Ein einfacher Vergleich von IST- und BUDGET-Werten reicht hierfür nicht aus, weil Abweichungen zwischen diesen beiden Größen dadurch verursacht werden können, dass bspw. schneller gearbeitet wurde als geplant und Projektkosten dementsprechend früher anfallen. Der folgende Screenshot verdeutlicht dies nochmals grafisch.

Quelle: Wikipedia

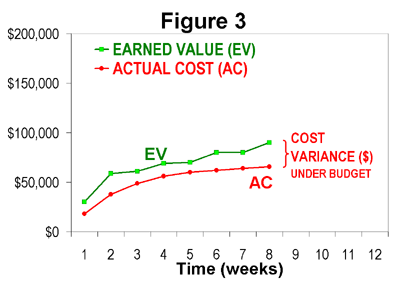

Um langfristig laufende Projekte controllen zu können ist demnach eine Messgröße erforderlich, welche über den aktuellen Projektfortschritt Auskunft gibt. Der sog. „earned value“ (EV) stellt eine solche Größe dar und erlaubt es die IST-BUDGET Abweichung in eine Kostenabweichung („cost variance“) und Planabweichung („schedule variance“) aufzuteilen. Die beiden folgenden Screenshots stellen diese Abweichungsgrößen beispielhaft dar.

Quelle: Wikipedia

Erst über die Kombination aller drei Messgrößen (EV, BUDGET- und IST-Werte) ist eine detaillierte Kontrolle langfristig laufender Projekte möglich.

Quelle: Wikipedia

Im nächsten Unterkapitel werden die für die nachfolgenden Darstellungen und Analysen verwendeten Demodaten vorgestellt, bevor auf die notwendigen Projektmoduleinrichtungen eingegangen wird.

B. Beispieldaten

Das für die folgenden Ausführungen verwendet Beispiel basiert auf dem Projekt der Errichtung eines Hauses, welches im Januar 2016 beginnt und im Mai 2017 endet. Entsprechend der getroffenen (Festpreis-) Zahlungsvereinbarung sind vom Kunden die folgenden drei Zahlungen zu leisten:

- Teilzahlung 1 im Februar 2016 über 350 T$,

- Teilzahlung 2 im Juli 2016 über 1250 T$ und

- Teilzahlung 3 im Juni 2017 über 400 T$.

Die vom Kunden zu leistenden Zahlungen sind im nachfolgenden Screenshot auf der rechten Seite im Rechnungsplan nochmals zusammengefasst.

Neben dem Rechnungsplan kann man der obenstehenden Darstellung die geplanten und tatsächlich angefallenen Kosten für die verschiedenen Projektphasen entnehmen. Aus Vereinfachungsgründen wurden hierbei lediglich stunden- und ausgabenbezogene Kostengrößen berücksichtigt. Die erste Zeile jeder Projektphase stellt hierbei die stundenbezogenen Mengen, Preise und Werte dar; die zweite Zeile jeder Projektphase hingegen die ausgabenbezogenen Mengen, Preise und Werte. Angewendet auf die erste Projektphase („Aushub Baugrube“) bedeutet dies, dass bei geplanten 800 Arbeitsstunden und einem erwarteten Kostenpreis von $50/Stunde Arbeitskosten in Höhe von $40000 erwartet werden. Auf der Ausgabenseite werden bei geplanten 800 Arbeitsstunden und einem Mietpreis von $250/Stunde für den Bagger Kosten in Höhe von $200000 erwartet, so dass mit Gesamtkosten in Höhe von $240000 für die erste Projektphase gerechnet wird.

Über die Laufzeit des Projekts ergeben sich insgesamt somit geplante Kosten in Höhe von $1218000, denen tatsächlich realisierte Kosten in Höhe von $1329500 gegenüberstehen.

Im nächsten Screenshot habe ich basierend auf diesen Beispieldaten eine EV Analyse in MS Excel durchgeführt.

Die entscheidende Größe für diese Analyse stellt die Ermittlung des Fertigstellungsgrades (POC – percentage of work completed) dar, weil dieser über die Multiplikation mit dem Planwert den EV definiert. Im Einklang mit den im Standard von Dynamics AX verfügbaren POC Ermittlungsmethoden wurde im gewählten Beispiel der Fertigstellungsgrad (POC) wie folgt ermittelt:

Basierend auf dieser Formel ergibt sich für die erste Projektphase ein Fertigstellungsgrad von 9,7%.

Für die zweite Projektphase ergibt sich ein Fertigstellungsgrad von 33,24% usw.

Wie weiter oben erwähnt ermittelt sich der EV aus dem Produkt von Fertigstellungsgrad und Planwert. Für die erste Projektphase ergibt sich – von Rundungsdifferenzen abgesehen – somit folgender EV:

Die folgende Graphik fasst nochmals die IST (“AC”), BUDGET (“PV”) und Earned Value (“EV”) Werte über die Laufzeit des Projekts zusammen.

Hinweis: Neben der hier dargestellten Ermittlung des Fertigstellungsgrades gibt es zahlreiche weitere alternative Optionen für dessen Ermittlung. Insbesondere für Projekte mit einem hohen Materialkostenanteil kann die hier verwendete Methode – welche die tatsächlich angefallenen Stunden ins Verhältnis zu den zukünftig noch zu erwartenden Stunden setzt – wenig geeignet sein. Diese Problematik wird im Rahmen dieser Beitragsreihe allerdings insoweit ausgeblendet als der Hauptfokus hier auf der Abbildung des EV auf Sachkonten bzw. Finanzdimensionsgrößen und der nachfolgenden Analyse liegt.

… Fortsetzung folgt in Teil (2)