Schlagwörter

Einkaufspreisabweichung, Lager, Lagerbewertung, Standardkosten

In einem früheren Beitrag wurde die Problemstellung einer parallelen Lagerbewertung nach unterschiedlichen Bewertungsprinzipien bereits im Detail aufgezeigt.

Während im vorherigen Beitrag im speziellen die russische sog. dual warehouse Funktion im Vordergrund stand und im Detail betrachtet wurde, soll im Rahmen dieses Beitrag ein alternativer Bewertungsansatz vorgestellt werden, der nicht auf landesspezifische Funktionen abstellt, sondern auf allgemein im Standard von Dynamics AX/365 for Operations Funktionen aufbaut.

Ausgangssituation:

Der nachfolgend vorgestellte alternative Bewertungsansatz basiert auf der Annahme, dass ein Unternehmen, welches seine Lagerbestände zu Standardkosten bewertet eine auf aktuellen Kosten basierende Lagerbewertung für externe Berichtszwecke benötigt.

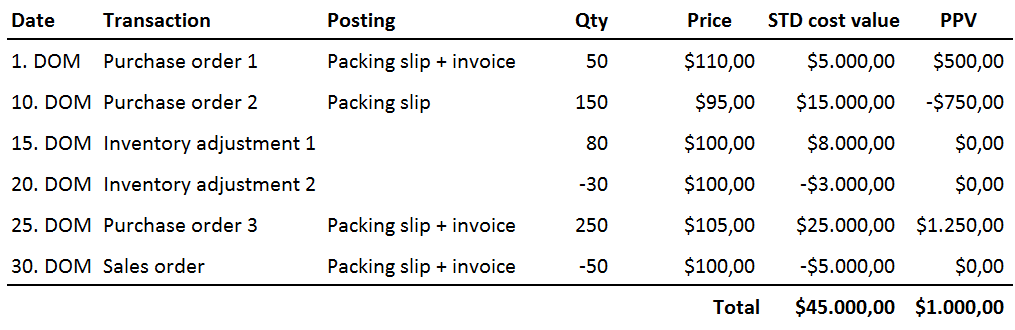

Aus Gründen der einfacheren Nachvollziehbarkeit wird der vorgestellte alternative Bewertungsansatz basierend auf den folgenden Beispielbuchungen für einen Handelsartikel dargestellt.

(DOM = Day Of the Month)

Die erste Transaktion in der obenstehenden Darstellung repräsentiert eine Bestellung über 50 Stück des Artikels, der zu einem Preis von $110 eingekauft wird. Aufgrund der hinterlegten Standardkosten in Höhe von $100/Stück, ergibt sich aus dieser ersten Bestelltransaktion eine Einkaufspreisabweichung (Purchase Price Variance, PPV) in Höhe von $500.

Die zweite Transaktion stellt ebenfalls eine Bestellung über weitere 150 Stück des Artikels dar, die zu einem Preis von $95 eingekauft werden. Der wesentliche Unterschied zur ersten Bestelltransaktion besteht darin, dass für diese Zweite lediglich der Bestell-Lieferschein, nicht aber die Bestell-Rechnung gebucht wird.

Die dritte und vierte Beispieltransaktion umfassen Lagerkorrekturbuchungen, die zu keinerlei Einkaufspreisabweichung führen.

Im Anschluss an die beiden internen Lagerkorrekturbuchungen wurde erneut eine Bestellung über 250 Stück des Artikels zu einem Preis in Höhe von $105 erfasst, die in ihrer Gesamtheit zu einer Einkaufspreisabweichung in Höhe von $1250 führte.

Nach all den Zugangs- und internen Lagerkorrekturbuchungen wurden schließlich 50 Stück des Artikels verkauft. Aufgrund des hinterlegten Standardkostenpreises von $100/Stück wurde der Lagerwert entsprechend um $5000 reduziert.

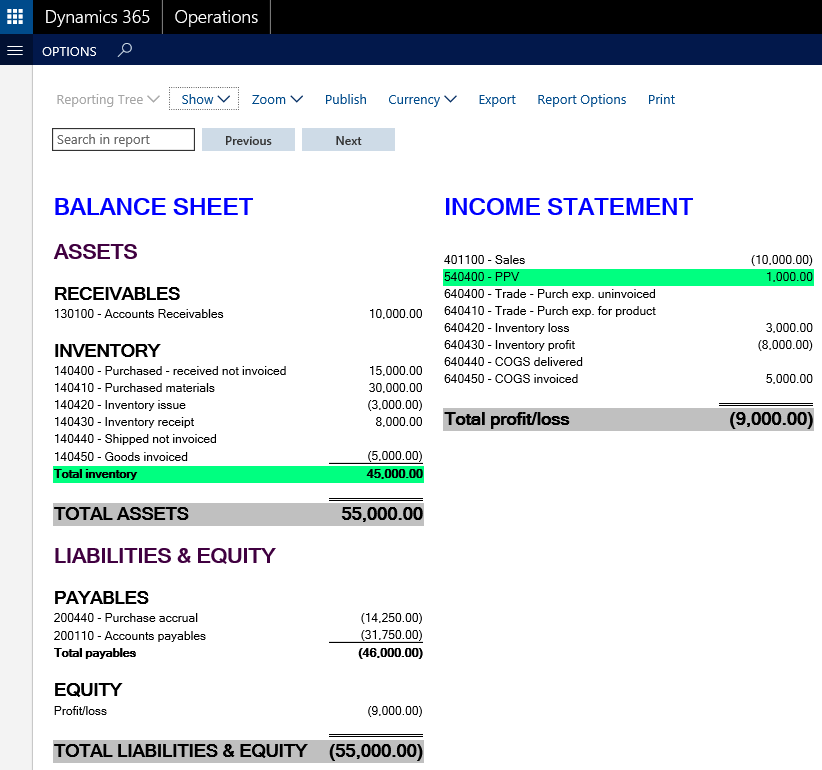

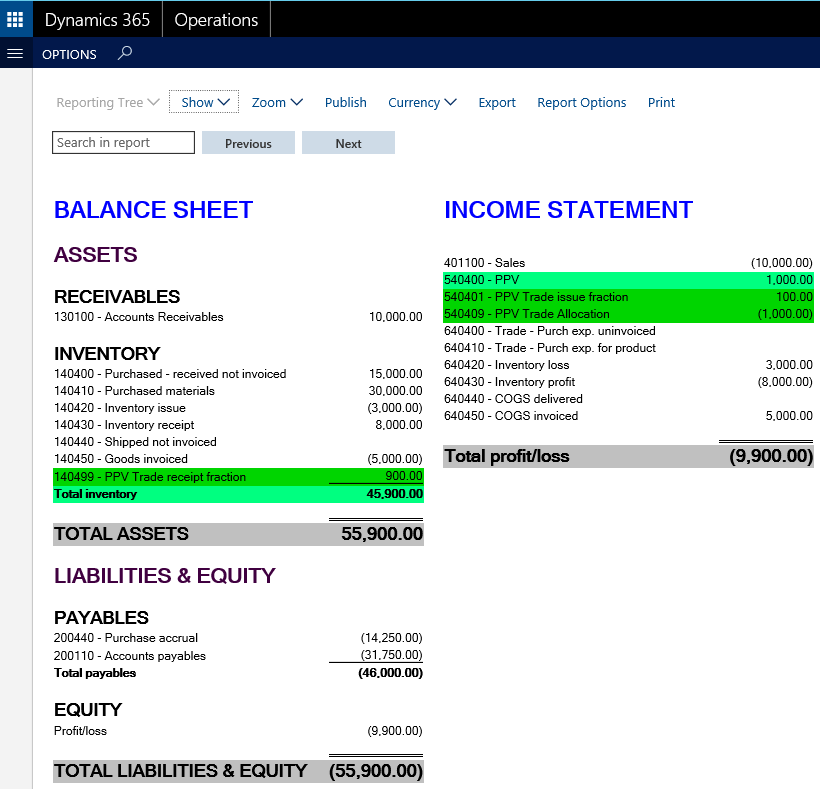

Die folgende Übersicht fasst die sich aus den Beispieltransaktionen ergebenden Bilanz- und GuV-Darstellungen zusammen.

Aus der obenstehenden Übersicht kann zum einen ein zu Standardkosten bewerteter Lagerbestand in Höhe von $45000, sowie zum anderen eine Einkaufspreisabweichung (PPV) in Höhe von $1000 entnommen werden.

Nach der Darstellung dieser Finanzwerte ging ich zunächst daran einmal manuell einen theoretischen auf aktuellen Kosten basierenden Lagerbestandswert zu errechnen, um hierdurch einen Anhaltspunkt bzw. ein Gefühl für den ‚korrekten‘ Lagerwert zu erhalten.

Um dies zu realisieren wurde in einem ersten Schritt – ähnlich wie dies Dynamics AX/365 for Operations macht – vor jeder Abgangsbuchung ein durchschnittlicher Lagerwert bzw. Preis berechnet, mit dem im Anschluss die Abgangsbuchungen bewertet wurden. Die nachfolgende Übersicht stellt diese ‚Rechenübung‘ exemplarisch dar.

![]() Zu beachten ist bei dieser manuellen Berechnung, dass sich je nach gewählter Durchschnittsberechnungsmethode ein anderer theoretischer Lagerwert ergibt. Wird die Durchschnittspreisberechnung bspw. derart durchgeführt, dass ein einziger Durchschnittspreis für alle Abgangsbuchungen verwendet wird, so ergibt sich ein Lagerwert in Höhe von $45849.06.

Zu beachten ist bei dieser manuellen Berechnung, dass sich je nach gewählter Durchschnittsberechnungsmethode ein anderer theoretischer Lagerwert ergibt. Wird die Durchschnittspreisberechnung bspw. derart durchgeführt, dass ein einziger Durchschnittspreis für alle Abgangsbuchungen verwendet wird, so ergibt sich ein Lagerwert in Höhe von $45849.06.

Diese Unterschiede sind für die nachfolgenden Darstellungen allerdings nur von sekundärer Bedeutung. Von primärer Bedeutung ist hingegen die Erkenntnis, dass die zu Standardkosten bewerteten Abgangswerte einer Anpassung bedürfen.

Wie eine solche Anpassung umgesetzt werden kann ist in der folgenden Übersicht dargestellt, die davon ausgeht, dass die gesamte Einkaufspreisabweichung (PPV) in zwei Teile aufgespalten werden kann. Zum einen in einen Teil, der den Lagerzugängen (receipts) zugeordnet werden kann und zum anderen in einen Teil, der den Lagerabgängen (issues) zugeordnet werden kann.

Der in der obenstehenden Darstellung aufgezeigte Betrag in Höhe von $868.85, welcher den Zugangsbuchungen (receipts) zugeordnet wurde, kann über eine einfache Dreisatzrechnung ermittelt werden ($868.85 = $1000/($53000+$8000) * $53000).

![]() Im Rahmen dieser Berechnung ist zu beachten, dass sich ein geringfügig anderes Ergebnis einstellt, wenn die internen Zu- und Abgangsbuchungen – die zu keiner Einkaufspreisabweichung führten – aus der Berechnung herausgelassen werden. Die folgende Grafik zeigt die sich alternativ ergebenden anteiligen Einkaufspreisabweichungsbestandteile auf.

Im Rahmen dieser Berechnung ist zu beachten, dass sich ein geringfügig anderes Ergebnis einstellt, wenn die internen Zu- und Abgangsbuchungen – die zu keiner Einkaufspreisabweichung führten – aus der Berechnung herausgelassen werden. Die folgende Grafik zeigt die sich alternativ ergebenden anteiligen Einkaufspreisabweichungsbestandteile auf.

Ausgehend von der zuletzt aufgezeigten Aufspaltung der Einkaufspreisabweichung kann ein auf aktuellen Kosten basierender Lagerwert durch die Zuordnung des auf die Zugänge entfallenden Anteils der Einkaufspreisabweichung ermittelt werden. Diese Zuordnung und der sich insgesamt ergebende Lagerwert sind in der nachfolgenden Übersicht zusammenfassend dargestellt.

Nachdem von theoretischer Seite die Ableitung eines auf aktuellen Kosten basierenden Lagerwertes dargestellt wurde, stellt sich nun die Frage, wie dieser Bewertungsansatz in Dynamics AX/365 for Operations umgesetzt werden kann.

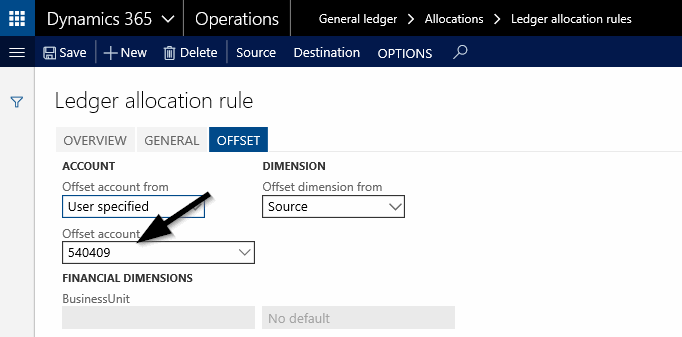

Diese Frage lässt sich dergestalt beantworten, dass hierfür die im Hauptbuch verfügbaren Allokationsregeln verwendet werden können.

Der folgende Screenshot zeigt die im Rahmen dieses Beitrags verwendete Allokationsregel auf, die von der sog. ‚basis‘ Allokationsmethode Gebrauch macht.

Das Einkaufspreisabweichungskonto (Nr. 540400) wurde im Rahmen der Einrichtung der Allokationsregel in der Quellmaske hinterlegt.

![]() An dieser Stelle ist zu beachten, dass die Hinterlegung des Einkaufspreisabweichungskontos 540400 im Zusammenhang mit der Finanzdimension ‘itemgroup’ (Artikelgruppe) erfolgte. Diese Einrichtung führt streng genommen nicht zu einer Einzelbewertung des Artikels, sondern zu einer vereinfachten Gruppenbewertung gleichnamiger ‚trade‘ bzw. Handelsartikel. Aus Sicht des Verfassers lässt sich diese Vereinfachung allerdings mit den geltenden Rechnungslegungs- und Steuervorschriften vereinbaren. Darüber hinaus ist zu beachten, dass Finanzberichte an externe Adressaten regelmäßig nicht einen Einzelausweis aller bestandsgeführten Artikel vorsehen, sondern diese nach unterschiedlichen Gruppen zusammenfassen.

An dieser Stelle ist zu beachten, dass die Hinterlegung des Einkaufspreisabweichungskontos 540400 im Zusammenhang mit der Finanzdimension ‘itemgroup’ (Artikelgruppe) erfolgte. Diese Einrichtung führt streng genommen nicht zu einer Einzelbewertung des Artikels, sondern zu einer vereinfachten Gruppenbewertung gleichnamiger ‚trade‘ bzw. Handelsartikel. Aus Sicht des Verfassers lässt sich diese Vereinfachung allerdings mit den geltenden Rechnungslegungs- und Steuervorschriften vereinbaren. Darüber hinaus ist zu beachten, dass Finanzberichte an externe Adressaten regelmäßig nicht einen Einzelausweis aller bestandsgeführten Artikel vorsehen, sondern diese nach unterschiedlichen Gruppen zusammenfassen.

Um die Einrichtung der Allokationsregel fortzusetzen ist des Weiteren die Hinterlegung eines Verteilungskontos für die Einkaufspreisabweichung erforderlich. Bei dieser Hinterlegung ist darauf zu achten, dass nicht das originäre Einkaufspreisabweichungskonto hinterlegt wird.

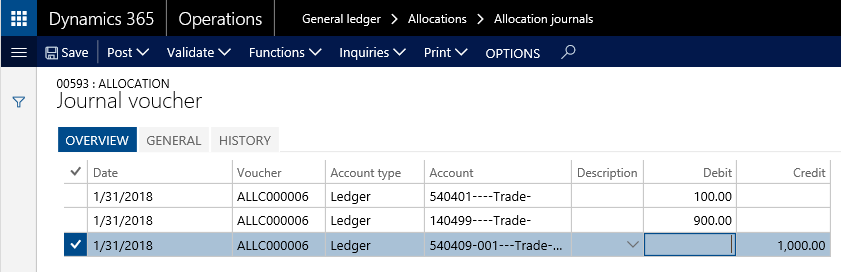

Im letzten Einrichtungsschritt, sind schließlich die sog. Zielbeziehungen zu definieren, die im Beispielfall so vorgenommen wurden, dass eine verhältnismäßige Aufteilung der gesamten Einkaufspreisabweichung entsprechend den durchgeführten Zu- und Abgangsbuchungen erfolgte. Die beiden folgenden Screenshots fassen die hierfür vorgenommenen Einstellungen nochmals zusammen.

Im Rahmen des letzten Einrichtungsschrittes ist zu beachten, dass der den Zugängen zugeordnete Teil der Einkaufspreisabweichung auf ein Bilanzkonto (Nr. 140499) gebucht wird. Der den Abgängen zugeordnete Teil der Einkaufspreisabweichung verbleibt hingegen in der GuV – im Beispiel auf dem Konto 540401.

Wird die derart eingerichtete Allokationsregel schließlich aktiviert und verarbeitet, so erstellt Dynamics AX/365 for Operations ein Allokationsjournal mit folgendem Inhalt:

Die folgende Finanzdarstellung stellt die sich aus der durchgeführten Allokationsbuchung resultierenden Bilanz- und GuV-Darstellungen nochmals zusammenfassend dar.

Beurteilung:

Der im Rahmen dieses Beitrags vorgestellte parallele Bewertungsansatz setzt voraus, dass alle Artikel mit einer Finanzdimension für die dem Artikel zugeordnete Artikelgruppe bzw. Artikelnummer eingerichtet wurden. Darüber hinaus ist es erforderlich unterschiedliche Sachkonten für die Zugangs- und Abgangskonten zu verwenden.

Abgesehen von diesen Einrichtungsgesichtspunkten ergeben sich aus der Anwendung der dargestellten Bewertungsmethode die folgenden Nachteile:

- Zum einen, dass der zu aktuellen Kosten bewertete Lagerbestand lediglich im Hauptbuch identifiziert werden kann und

- Zum anderen, dass der hier dargestellte Bewertungsansatz die Nutzung von Standardkosten voraussetzt.

Trotz dieser Nachteile erscheint der hier dargestellte Ansatz besser geeignet zu sein als alternative Vorgehensweisen denen der Verfasser im Laufe der Vergangenheit begegnet ist, wie z.B. die Entwicklung gesonderter de facto nicht nachvollziehbarer Lagerberichtsauswertungen, die als Grundlage für die Durchführung von Anpassungsbuchungen im Hauptbuch verwendet werden oder die Durchführung ‚kreativer‘ Excelberechnungen, um einen wie auch immer gearteten auf aktuellen Kosten basierenden Lagerwert zu ermitteln. Darüber hinaus ist zu beachten, dass n.M. des Verfassers der hier dargestellte Ansatz mit den sog. ‚specific identification‘, d.h. den Einzel- bzw. Gruppen-Bewertungsvorschriften von IFRS und US-GAAP im Einklang steht.

Im Rahmen des der nächsten Beiträge wird der hier vorgestellte Bewertungsansatz für weitere Standardkostenabweichungsarten dargestellt.