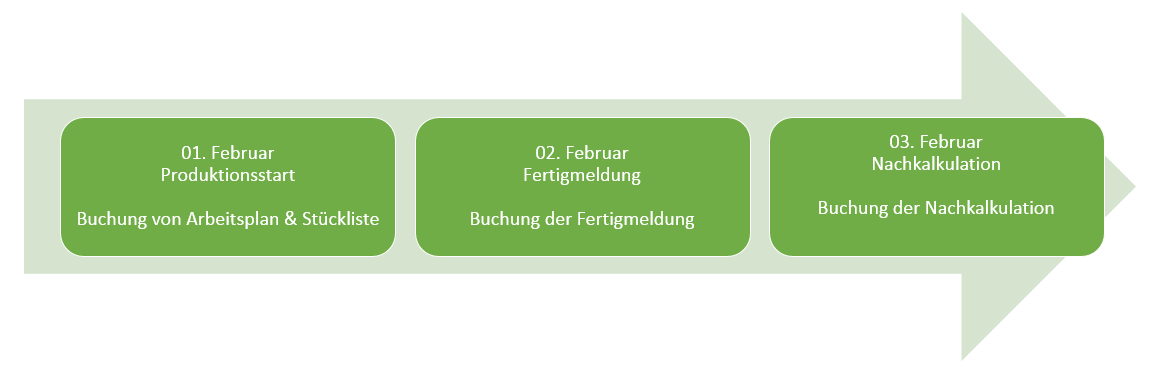

Nach der Darstellung von bestellbezogenen Buchungen im vorherigen Kapitel werden im folgenden Unterkapitel materialbezogene Lagerbuchungen und deren Ausweis in der Bilanz und GuV nach dem GKV bzw. UKV betrachtet. Dieser Darstellung schließen sich weitere Unterkapitel an, in denen lohn-/gehaltbezogene Buchungen, sonstige betriebliche Aufwandsbuchungen sowie sachanlagenbezogene Buchungen dargestellt werden.

C.2. Lagerkorrekturbuchungen

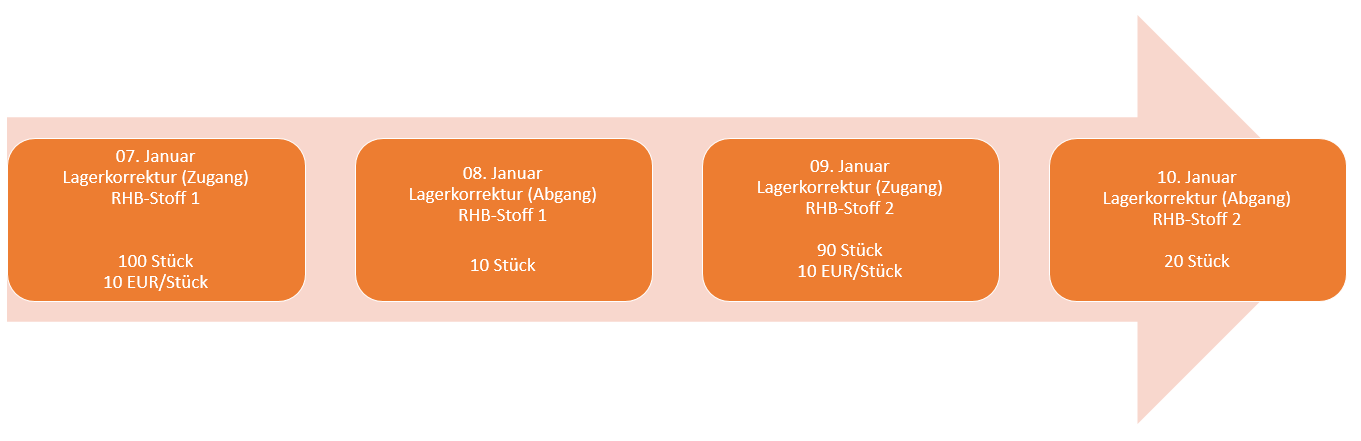

In diesem Unterkapitel zu Lagerkorrekturbuchungen werden die im nachfolgenden Prozessdiagramm dargestellten Transaktionen, sowie deren Auswirkung auf die Bilanz- und GuV-Darstellung nach dem GKV und UKV betrachtet, um zu analysieren, ob auch Lagerbuchungen parallel und ohne jedwede Systemanpassung nach dem GKV und UKV abgebildet werden können.

Hinweis: Nicht näher betrachtet werden an dieser Stelle Umlagerungen (innerhalb und zwischen verschiedenen Standorten) sowie weitere rein lagerbezogene Buchungen, die keine Sachkontobuchungen auslösen.

Da es sich bei Lagerkorrekturbuchungen finanzbuchhalterisch um sehr einfache Transaktionen handelt, wird nachfolgend aus Platz- und Darstellungsgründen nicht auf jeden einzelnen Prozessschritt eingegangen. Stattdessen wird das Ergebnis dieser Transaktionen in Form der folgenden Übersicht zusammengefasst dargestellt.

Hinweis: Die von diesen Transaktionen betroffenen Buchungseinstellungen lassen sich im Bereich des Lagers in der sog. Lagerbuchungsmatrix finden. Siehe hierzu auch beispielhaft den folgenden Bildschirmausdruck.

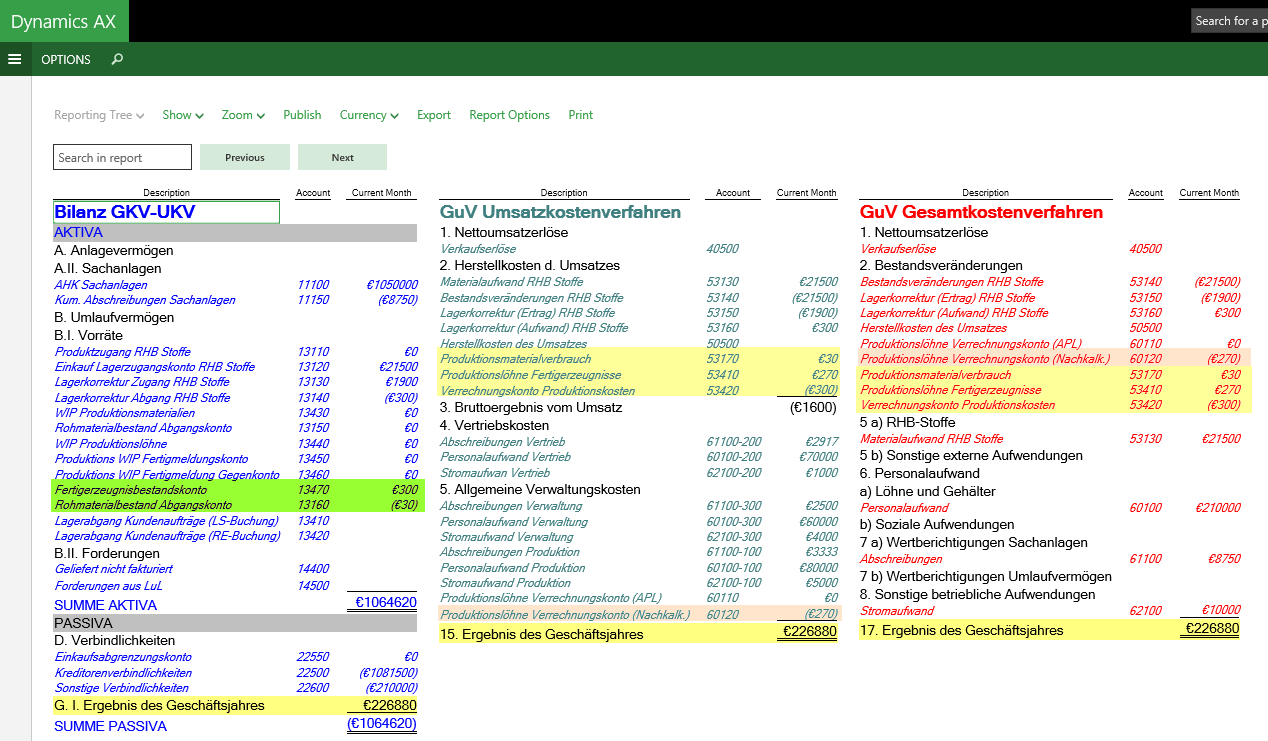

Nach Durchführung der vier hier dargestellten Lagerkorrekturbuchungen ergibt sich folgendes Bild in der Bilanz und der GuV nach dem Gesamt- und Umsatzkostenverfahren:

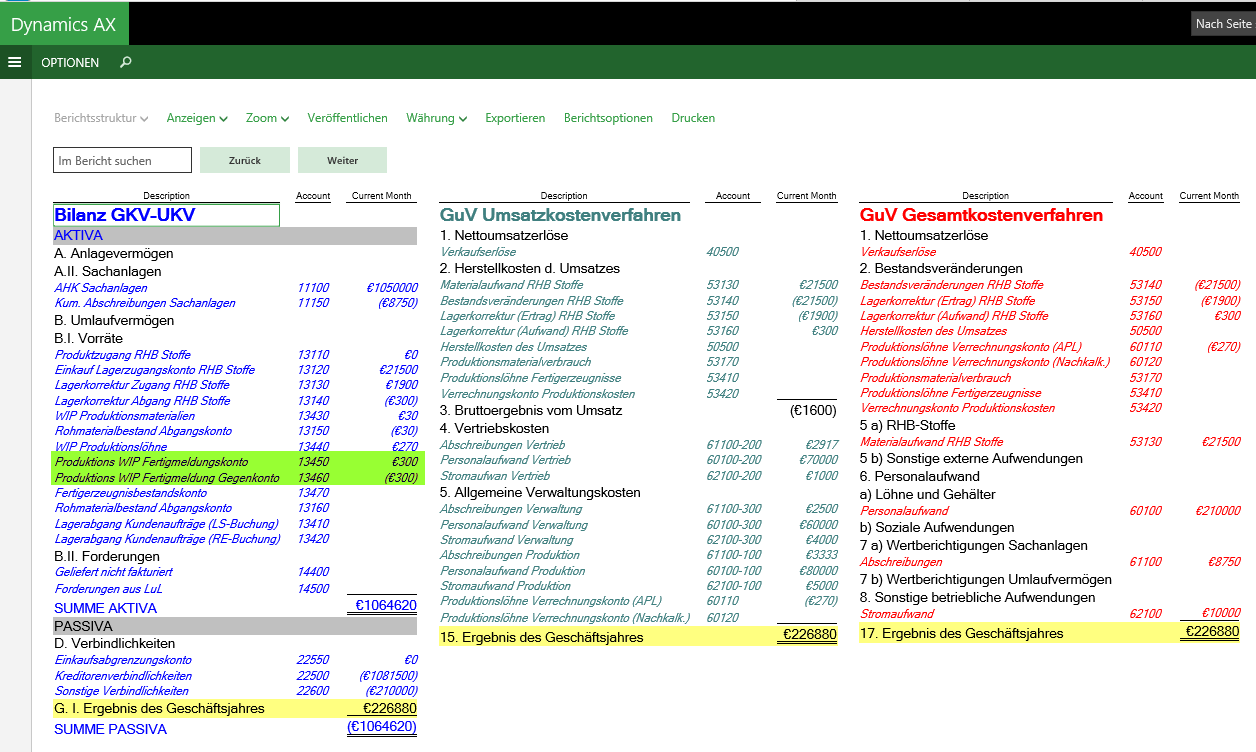

Was man der obenstehenden Darstellung entnehmen kann ist, dass im Rahmen der Darstellung der GuV nach dem Umsatzkostenverfahren die bebuchten Lagergewinn- und Lagerverlustkonten Nr. 53150 und 53160 im Bereich der Herstellkosten des Umsatzes ausgewiesen sind. Die Diskussion, ob der hier gewählte Ausweis gerechtfertigt ist oder ob man diese Konten besser z.B. im Bereich der sonstigen betrieblichen Aufwendungen ausweist, wird dem Leser überlassen, weil sie für die grundsätzliche Fragestellung der parallelen Abbildung des GKVs und UKVs unerheblich ist.

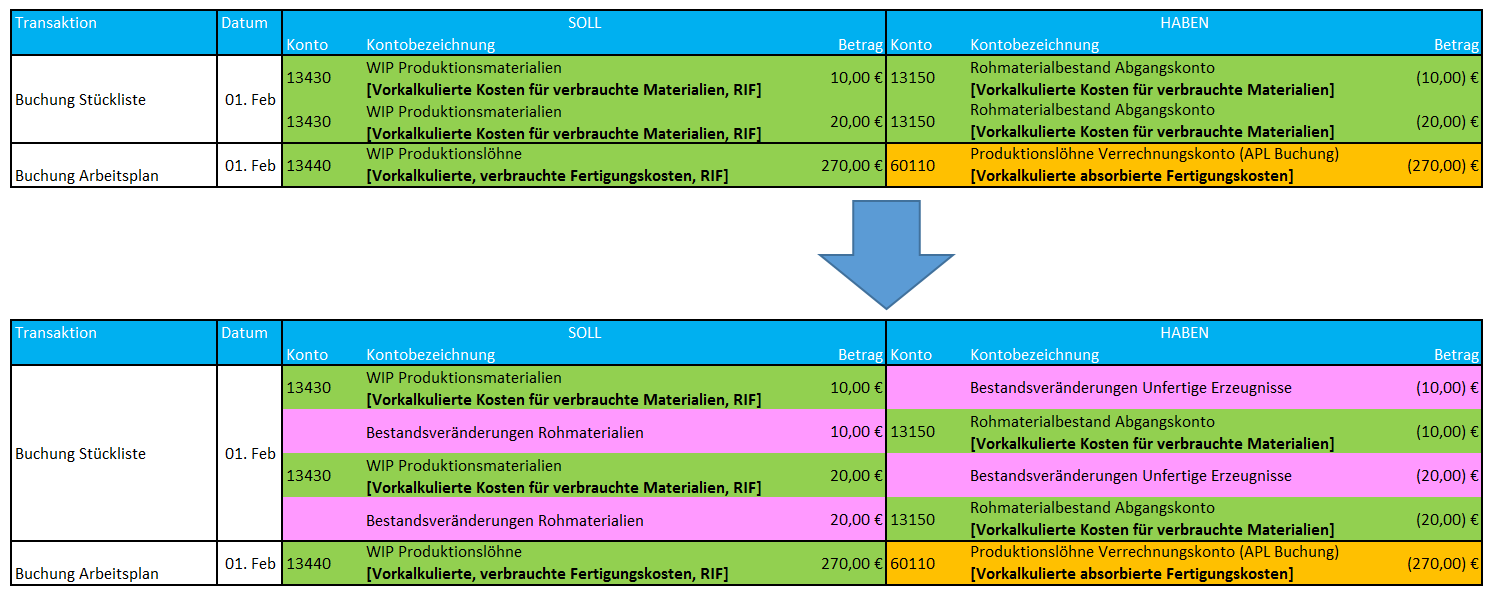

Erheblich hingegen ist die Frage, wie die hier verwendeten Lagergewinn- und Lagerverlustkonten im Rahmen der GuV-Darstellung nach dem GKV auszuweisen sind. Diese Frage lässt sich vor dem Hintergrund der in den vorherigen Kapiteln gemachten Ausführungen relativ einfach beantworten, nämlich dergestalt, dass diese Konten im Bereich der Bestandsveränderungen aufzunehmen sind. Dies liegt darin begründet, dass es sich bei diesen Gewinn- und Verlustbuchungen um nichts anderes als einen Teil der regelmäßig zum Monatsende durchgeführten „großen“ Bestandsveränderungsbuchung handelt, die nun in Form vieler „kleiner“ Einzelbestandsveränderungsbuchungen abgebildet wird.

C.3. Lohn-/Gehaltsbuchungen & sonstige betriebliche Aufwandsbuchungen

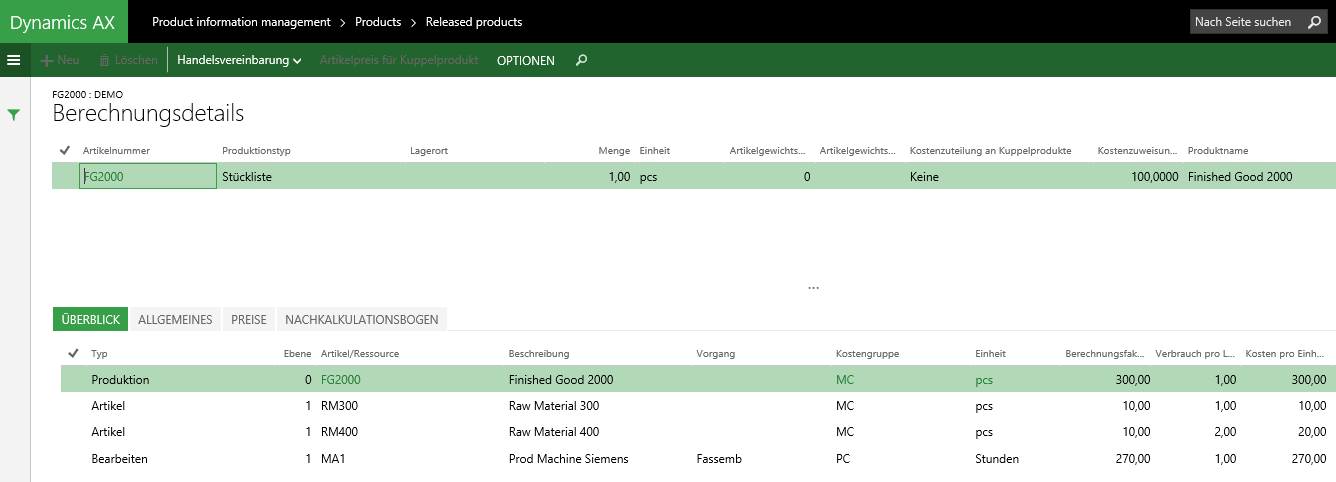

In diesem Unterkapitel werden die Erfassung und der Ausweis von lohn- und gehaltsbezogenen Buchungen und sonstigen betrieblichen Aufwendungen dargestellt. Im Gegensatz zu den in den vorherigen Kapiteln aufgezeigten Buchungen werden diese Buchungen deshalb in einem eigenen Unterkapitel erörtert, weil die Trennung nach den verschiedenen betrieblichen Funktionsbereichen – die für die Darstellung des UKVs erforderlich ist – hier nicht über eigene Unterkonten, sondern über Kostenstellen (KST) erfolgt. Die beiden folgenden Screenshots zeigen die im Rahmen dieses Beispiels erfassten Buchungen im Detail auf.

Aus Bilanzsicht ergibt sich nach Durchführung aller hier aufgeführten Buchungen keinerlei Besonderheit, da alle Buchungen gegen Verbindlichkeitskonten gebucht wurden, deren Saldo auf der Passivseite der Bilanz entsprechend zunimmt.

Die Besonderheit auf GuV-Seite besteht nun darin, dass die erfassten Buchungsbeträge an unterschiedlichen Stellen in der GuV ausgewiesen werden. Im Falle des UKVs entsprechend den mitgebuchten Kostenstellen (Produktion, Verwaltung & Vertrieb) und im Falle des GKVs zusammengefasst entsprechend der Natur der durchgeführten Buchungen (Personalaufwand & sonst. betrieblicher Aufwand). Zu Einzelheiten, siehe auch die folgende Finanzberichtsdarstellung.

Hinweis: Der hier gewählte Ausweis der Personalaufwendungen für den Produktionsbereich in der GuV nach dem UKV in den sonstigen betrieblichen Aufwendungen kann auch anders vorgenommen werden. Dieser Ausweis wurde an dieser Stelle so gewählt, um es dem Leser zu ermöglichen die erfassten Transaktionen speziell vor dem Hintergrund der weiter unten aufgezeigten Produktionsbuchungen besser nachvollziehen zu können und zwar unabhängig davon, ob dieser Ausweis nun sachlich korrekt ist oder nicht.

C.4. Anlagenanschaffungen & Abschreibungen

Die Abbildung von anlagenbezogenen Transaktionen und deren Darstellung in der GuV nach dem GKV bzw. UKV unterscheidet sich prinzipiell nicht von den im vorherigen Kapitel dargestellten Buchungen, da auch hier eine Kombination aus Sachkonten und Kostenstellen zur Identifikation der verschiedenen betrieblichen Funktionsbereiche genutzt wird. Aufgrund dessen kann die Darstellung der durchgeführten Buchungen mit Anlagenbezug relativ kurz gehalten werden.

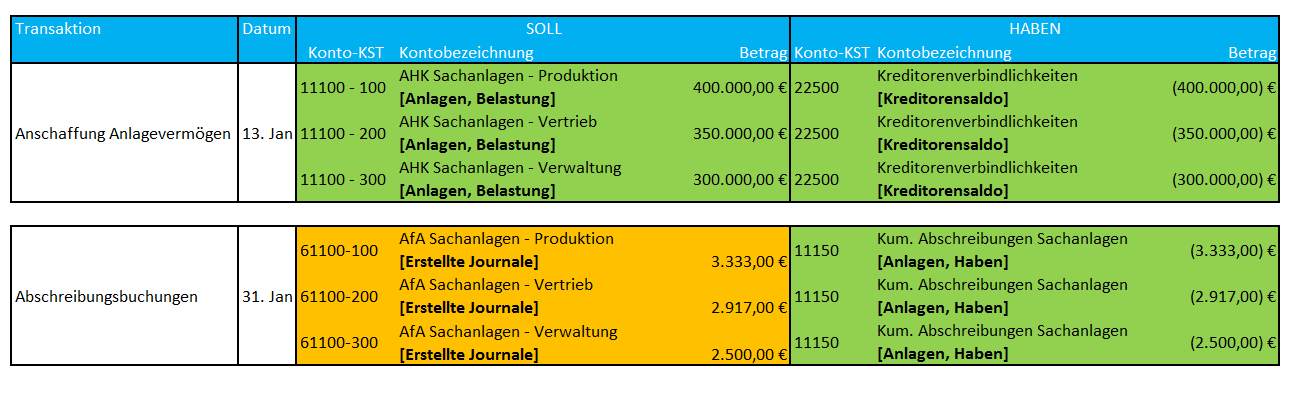

Wie zuvor zeigt der folgende Screenshot die in Excel aufbereiteten Anlagenbuchungen auf, welche für die Darstellung der GuV-Gliederung nach dem GKV und UKV in diesem Unterkapitel verwendet wurden.

Um diese Buchungen in Dynamics AX umzusetzen wurden zunächst verschiedene Sachanlagen im Anlagenmodul eingerichtet und über Buchungsjournale angeschafft (aktiviert) …

… um daraufhin die entsprechenden Abschreibungen buchen zu können.

Im Ergebnis fanden die oben aufgezeigten Anlagenbuchungen ihren Niederschlag auf den entsprechenden Anlagen- und kumulierten Abschreibungskonten in der Bilanz (siehe die Bilanzdarstellung auf der linken Seite im folgenden Screenshot).

Auf GuV-Seite erfolgte in ähnlicher Weise wie zuvor eine Trennung der durchgeführten Abschreibungen nach den betrieblichen Funktionsbereichen für die Darstellung des UKVs anhand der mitgebuchten Kostenstellen. Da für die Darstellung des GKVs diese Aufteilung nicht erforderlich ist, wurden die entsprechenden Abschreibungsbuchungen entsprechend zusammengefasst dargestellt.

Zwischenfazit

Neben den weiter oben dargestellten materialbezogenen Beschaffungs-Buchungen lassen sich auch Lagerbuchungen, Lohn- und Gehaltsbuchungen sowie anlagenbezogene Buchungen problemlos sowohl nach dem GKV als auch nach dem UKV parallel abbilden.

Für diese unterschiedliche Abbildung bzw. Strukturierung der GuV können je nach Vorliebe entweder eigene Unterkonten oder – wie aufgezeigt – eigene Finanzdimensionen wie z.B. Kostenstellen verwendet werden.

Aus Finance & Controllingsicht ist an dieser Stelle lediglich darauf zu achten, das eine Konzeption Anwendung findet die sicherstellt, dass alle notwendigen Sachkonten bzw. Sachkonto-Kostenstellen-Kombinationen durchgängig erfasst werden.

Fortsetzung folgt in Teil (4)