Schlagwörter

Vor kurzem fragte mich ein Kollege, wie man von Kunden zurückgelieferte Artikel abwerten könne. Da dieses Thema m.E. von allgemeiner Bedeutung ist, habe ich einige Fallstricke, auf dies es aus einer Kostenbewertungssicht zu achten gilt nachfolgend zusammengefasst.

Ausgangssituation:

Vor einiger Zeit wurden 1000 Stück eines Handelsgutes zu einem Preis von $100/Stück eingekauft. Wenig später wurden hiervon 100 Stück zu einem Preis von $200/Stück an einen Kunden weiterverkauft. Aufgrund eines Fehlers in der Bestellung sandte der Kunde anschließend wieder 20 Stück zurück, die abgewertet werden sollen, da diese verunreinigt waren.

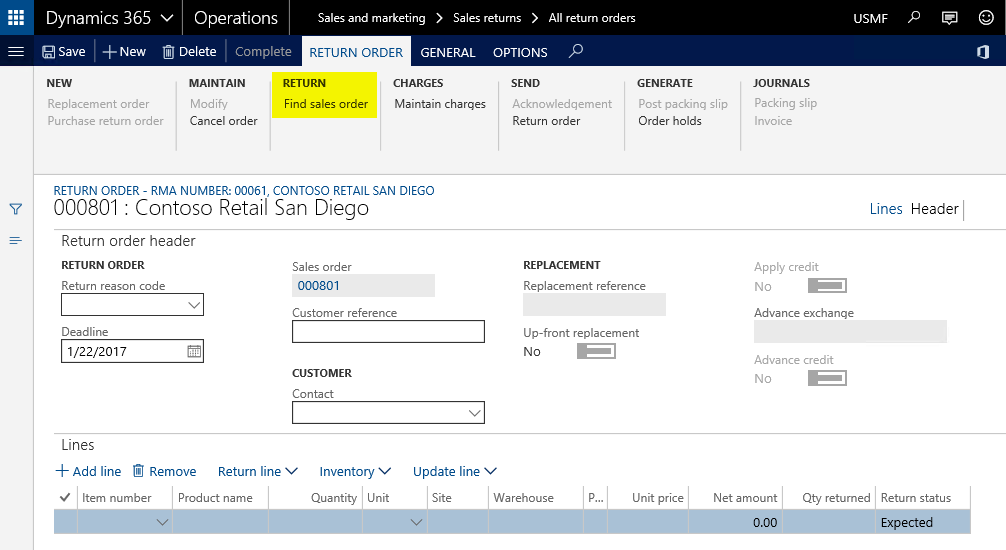

Um die Rücklieferung des Kunden zu erfassen wurde zunächst wie im Standard von Dynamics AX/365 for Operations üblich eine Rücklieferung in der Rücklieferungsmaske angelegt. Da der ursprüngliche Auftrag nicht mehr bekannt war, wurde dieser über die Suchfunktion herausgesucht, um die 20 zurückgelieferten Güter entsprechend zu erfassen. Die folgenden beiden Screenshots zeigen dies im Detail auf.

Mit der Bestätigung der zurückgelieferten Menge wurde automatisch eine Rücklieferungszeile angelegt. Da diese mit dem ursprünglichen Auftrag verknüpft war, konnte der Rücklieferungseinstandspreis zwar betrachtet, nicht aber verändert werden.

Nach der Buchung der Erfassung und des Lieferscheins wurde daher versucht den Rücklieferungseinstandspreis in der Auftrags-/Gutschriftsmaske unmittelbar zu überschreiben in der Hoffnung, dass der überschriebene Kostenpreis bei der Buchung der Gutschrift herangezogen wird.

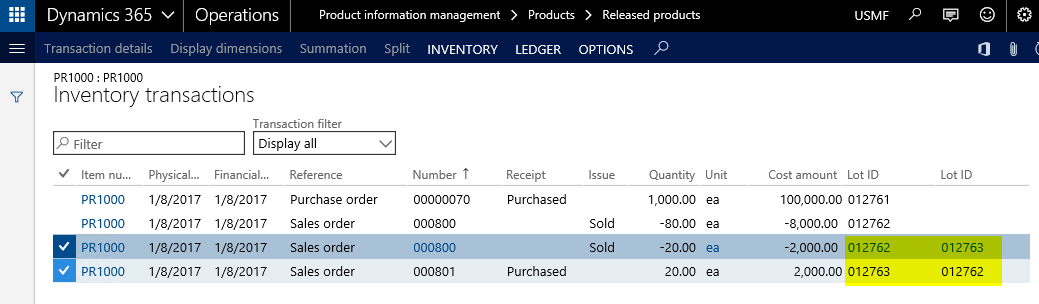

Diese Hoffnung erfüllte sich leider nicht, da die Buchung der Gutschrift bzw. der zurückgelieferten Güter zum ursprünglichen Einstandspreis von $100/Stück bzw. $2000 für 20 Stück erfolgte. Der folgende Screenshot zeigt die zugehörige Artikelbuchung der Rücklieferung Nr. 000801 auf.

![]() Bitte beachten sie die Verknüpfung des ursprünglichen Verkaufsauftrages Nr. 000801 mit dem sog. Rücklieferungsauftrag Nr. 000800 über die Losgrößen (Lot Id) Nummern.

Bitte beachten sie die Verknüpfung des ursprünglichen Verkaufsauftrages Nr. 000801 mit dem sog. Rücklieferungsauftrag Nr. 000800 über die Losgrößen (Lot Id) Nummern.

Da die Änderung des Rücklieferungseinstandspreises aufgrund der Verknüpfung zwischen dem ursprünglichen Auftrag und dem Rücklieferungsauftrag nicht zum gewünschten Erfolg führte, wurde als nächstes versucht über die Lagerregulierungs- und –abschlussmaske eine entsprechende Korrektur herbeizuführen.

Leider führte dies auch nicht zum gewünschten Ergebnis, da lediglich die originäre Zugangsbuchung aus der Bestellung der Güter reguliert werden konnte.

![]() Nachdem ein Lagerabschluss durchgeführt wurde, bestand neben der Möglichkeit einer Einzelbuchungsanpassung auch eine Anpassung am gesamten Bestandswert vorzunehmen. Diese Vorgehensweise wurde allerdings verworfen, da lediglich eine Teilmenge (20 Stück), nicht aber der gesamte Bestand wertkorrigiert werden sollte.

Nachdem ein Lagerabschluss durchgeführt wurde, bestand neben der Möglichkeit einer Einzelbuchungsanpassung auch eine Anpassung am gesamten Bestandswert vorzunehmen. Diese Vorgehensweise wurde allerdings verworfen, da lediglich eine Teilmenge (20 Stück), nicht aber der gesamte Bestand wertkorrigiert werden sollte.

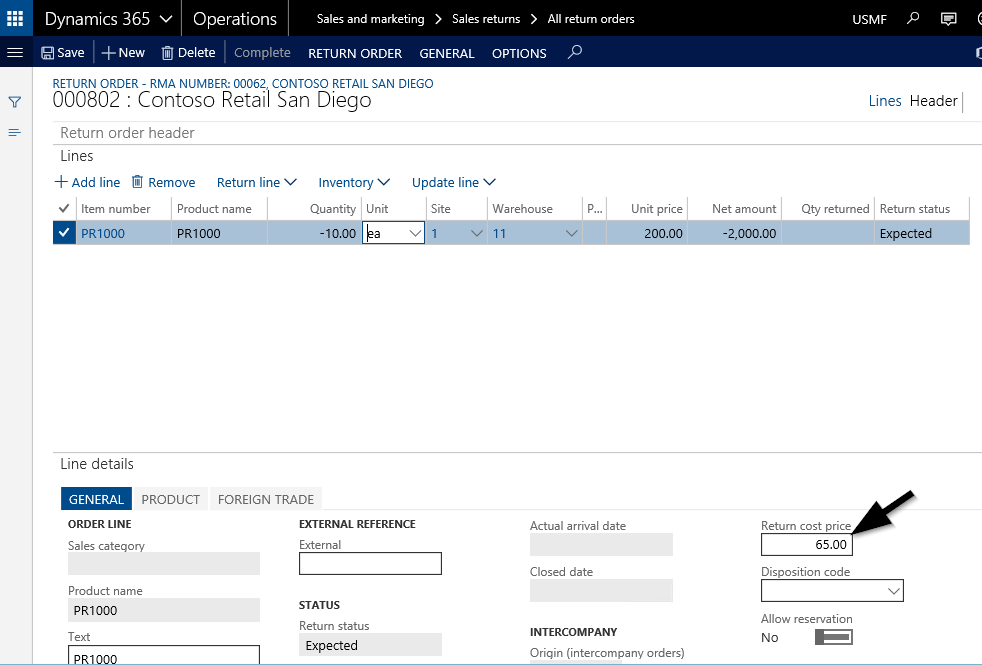

Anstatt zu versuchen die Wertkorrektur im Nachhinein durchzuführen wurde testweise eine weitere Rücklieferung über 10 Stück erfasst, um diese eindeutig von der ersten Rücklieferung unterscheiden zu können.

Bei dieser zweiten Rücklieferung wurde die Rücklieferungsposition manuell angelegt ohne diese mit dem ursprünglichen Auftrag zu verknüpfen. Aufgrund dessen war es möglich den Rücklieferungseinstandspreis unmittelbar in der Rücklieferungsmaske anzupassen. Dieser angepasste Einstandspreis wurde schließlich auch für die Buchung der Rücklieferung herangezogen. Die beiden folgenden Screenshots zeigen dies im Detail auf.

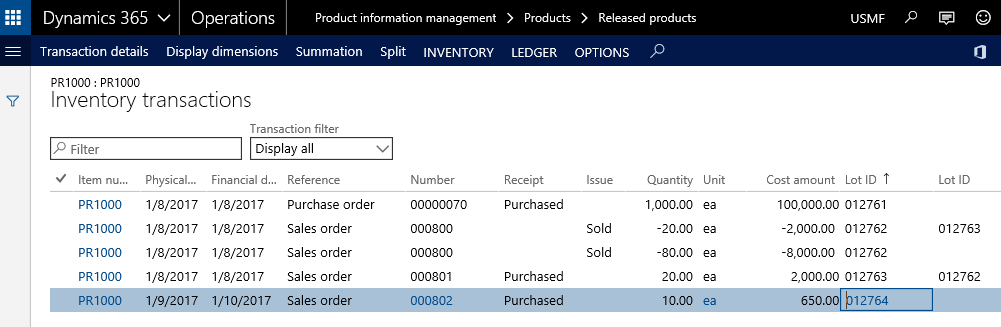

![]() Da keine Verknüpfung zum Ursprungsauftrag hergestellt wurde bestand im Falle der zweiten Rücklieferung auch die Möglichkeit die Rücklieferungstransaktion später bzw. nachträglich über die Lagerabschluss-/-regulierungsmaske zu korrigieren. Siehe hierzu beispielhaft den folgenden Bildschirmdruck.

Da keine Verknüpfung zum Ursprungsauftrag hergestellt wurde bestand im Falle der zweiten Rücklieferung auch die Möglichkeit die Rücklieferungstransaktion später bzw. nachträglich über die Lagerabschluss-/-regulierungsmaske zu korrigieren. Siehe hierzu beispielhaft den folgenden Bildschirmdruck.

![]() Eine weitere Alternative zur Durchführung der Abwertung der zurückgelieferten Güter besteht darin, über einen Belastungscode eine Abwertungsrückstellung auf Sachkontenebene durchzuführen. Der erforderliche Belastungscode kann hierbei entweder unmittelbar mit dem Rücklieferungsauftrag oder mit den verfügbaren Dispositionscodes verknüpft werden. Letzteres ist im folgenden Screenshot dargestellt.

Eine weitere Alternative zur Durchführung der Abwertung der zurückgelieferten Güter besteht darin, über einen Belastungscode eine Abwertungsrückstellung auf Sachkontenebene durchzuführen. Der erforderliche Belastungscode kann hierbei entweder unmittelbar mit dem Rücklieferungsauftrag oder mit den verfügbaren Dispositionscodes verknüpft werden. Letzteres ist im folgenden Screenshot dargestellt.

Ein wesentlicher Nachteil dieser Alternative besteht darin, dass die Abwertung lediglich auf Sachkontenebene erfolgt und identifiziert werden kann, da die Zuweisung artikelbezogener Belastungscodes aktuell nicht möglich ist.

Zusammenfassung:

Innerhalb dieses Beitrags wurden einige Fallstricke aufgezeigt, die es im Rahmen der Abwertung zurückgelieferter Güter beachten gilt. Ich hoffe sie fanden die hier aufgeführten Hinweise hilfreich und verbleibe bis zum nächsten Beitrag.