Schlagwörter

C.5. Produktion Fertigerzeugnisse

Auf den mit Abstand komplexesten Teilbereich der parallelen Abbildung des GKVs und UKVs trifft man im Bereich der Abbildung von Produktionsbuchungen. Dies liegt darin begründet, dass es im Rahmen von Produktionen nicht nur die Buchungseinstellungen aus der Lagerbuchungsmatrix sondern – je nach Systemparametrisierung – auch die auf Ebene von Ressourcen bzw. Produktionskostenkategorien hinterlegten Sachkontoeinstellungen zu berücksichtigen gilt. Für den Fall der Verrechnung von Gemeinkosten über den sog. Nachkalkulationsbogen gilt es darüber hinaus auch die hierfür vorgenommenen Buchungseinstellungen zu berücksichtigen.

Hinweise:

- Aufgrund der vielfältigen Einstellmöglichkeiten ist es nicht möglich jede nur denkbare Buchungskonstellation im Rahmen dieses Beitrags aufzuzeigen. Stattdessen wird hier der Ansatz verfolgt die grundlegenden Buchungseinstellungen für einen einfach strukturierten Produktionsartikel darzustellen, welche relativ leicht auf komplexere Sachverhalte übertragen werden können.

- Um den dargestellten Sachverhalt nicht weiter zu verkomplizieren wird vereinfachend davon ausgegangen, dass es zu keinen Produktionsabweichungen bspw. aufgrund von zusätzlichem Materialverbrauch, längeren Bearbeitungszeiten u.ä. kommt.

- Die im Folgenden verwendeten Produktionsbuchungseinstellungen wurden nach Artikel und Ressource vorgenommen. Weitere Einzelheiten zu den Buchungseinstelllungen können den nachfolgenden Buchungsdarstellungen entnommen werden.

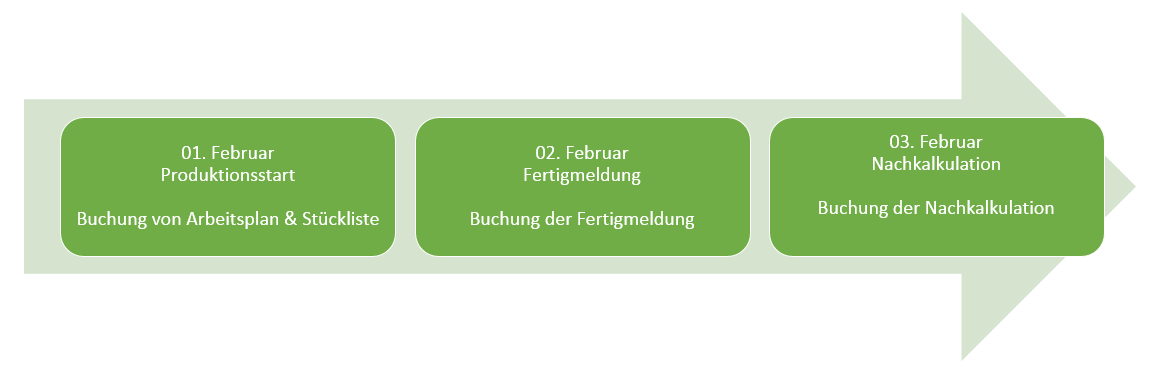

Ungeachtet der im speziellen vorgenommenen Buchungseinstellungen verläuft der grundlegende Dynamics AX Produktionsprozess dreistufig beginnend mit dem Start der Produktion über die Fertigmeldung bis hin zur Nachkalkulation. Diesem dreistufigen Produktionsprozess folgend werden nachstehend die im nachfolgenden Prozessdiagramm dargestellten Buchungen durchgeführt.

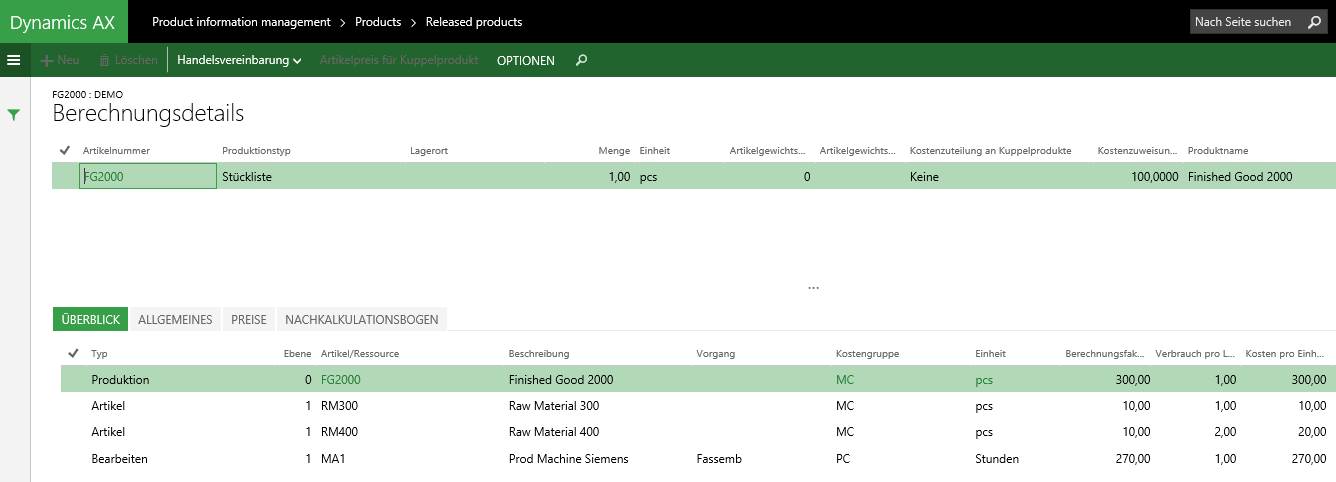

Das im Rahmen dieser Produktionsbuchungen hergestellte Fertigerzeugnis („FG2000“) besteht zum einen aus zwei Rohmaterialien (RM300 und RM400), die jeweils einen Kostenpreis von 10 EUR aufweisen. Vom ersten Rohmaterial wird für die Herstellung des Fertigerzeugnisses dabei ein Stück, vom zweiten Rohmaterial zwei Stück verbraucht. Daneben ist für die Produktion des Gutes der Einsatz einer Maschine bzw. Mitarbeiters erforderlich, der eine Stunde für die Montage benötigt. Als Kostenpreis wurde diesbezüglich ein Wert von 270 EUR / Stunde angesetzt, so dass sich insgesamt Gesamtkosten für die Produktion in Höhe von 300 EUR ergeben. Die hier erläuterten Details können der folgenden Darstellung entnommen werden.

C.5.1. Produktionsschritt 1: Produktionsstart

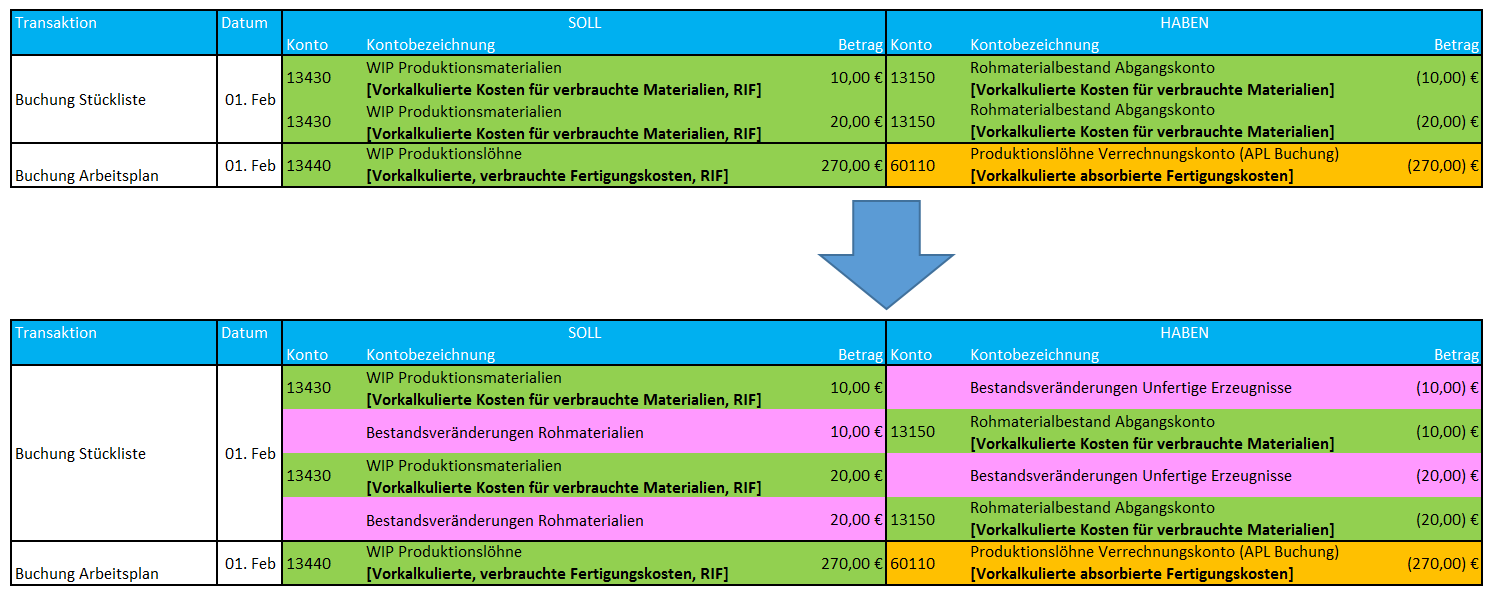

Mit dem Produktionsstart wird im gewählten Beispiel unmittelbar der vollständige Materialverbrauch entsprechend der hinterlegten Stückliste gebucht. Gleichzeitig wird vereinfachend davon ausgegangen, dass der Produktionsmitarbeiter auch unmittelbar seine Bearbeitungszeit erfasst und entsprechend bucht. Die Buchung von Stückliste und Arbeitsplan führen zu den folgenden Buchungen auf den hinterlegten Sachkonten:

Ihren Niederschlag finden diese Buchungen zum einen in der Bilanz auf sog. WIP-Konten (Konto Nr. 13430 und 13440). Als Gegenkonto wurden hier zum einen ein Rohmaterialbestandskonto (Konto Nr. 13150), sowie ein Produktionslohnverrechnungskonto (Konto Nr. 60110) verwendet.

Speziell aus Sicht der Darstellung des GKVs stellt sich die Frage, wie sich die hier dargestellte Stücklistenbuchung erklären lässt, da Änderungen an den Materialbeständen bzw. Beständen an angearbeiteten / unfertigen Erzeugnissen im GKV regelmäßig über Bestandsveränderungskonten abgebildet werden.

Um dies zu erläutern wurden die tatsächlich durchgeführten Stücklistenbuchungen im oberen Bereich und die fehlenden „Zwischen-Bestandsveränderungsbuchungen“ im unteren Bereich (pink hervorgehoben) der folgenden Buchungsübersicht dargestellt.

Finanzbuchhalterisch kann die Unterlassung dieser Zwischenbuchungen über Bestandsveränderungskonten nach Meinung des Verfassers dadurch begründet werden, dass es sich bei diesen Zwischenbuchungen um solche handelt, die sich betragsmäßig ohnehin vollständig ausgleichen und es somit zu keiner Veränderung an der Vermögens-, Finanz- und Ertragslage des Unternehmens kommt.

Darüber hinaus ist zu berücksichtigen, das die unterschiedlichen Bestandsveränderungszwischenkonten in der GuV nach dem GKV ohnehin zusammengefasst in einer Zeile dargestellt werden und es demnach keine Rolle spielt ob diese Konten systemtechnisch an dieser Stelle im Detail mitgebucht werden oder nicht.

Auch die durchgeführte Arbeitsplanbuchung erfordert einige Erläuterungen, da es sich bei dem hier verwendeten Gegenkonto (Nr. 60110 „Produktionslöhne Verrechnungskonto“) um ein GuV-Konto handelt, welches den Erfolg des Unternehmens unmittelbar beeinflusst.

Aus Sicht des GKVs lässt sich der hier ausgewiesene Ertrag als Teil der Bestandsveränderung des angearbeiteten aber noch nicht fertiggestellten Fertigungsartikels erklären. Dementsprechend wird das verwendete Konto (Nr. 60110) auch im Bereich der Bestandsveränderungen ausgewiesen.

Für die Darstellung des UKVs hat der Verfasser die entsprechende Ertragsposition im gleichen Bereich wie den Personalaufwand für die Produktionsmitarbeiter ausgewiesen. Die Frage an dieser Stelle ist, wie sich diese Zuordnung begründen lässt?

Ausgehend vom Umstand dass Produktionsmitarbeiter einen Teil ihrer Arbeitszeit und Arbeitskraft für die Erstellung von fertigen und unfertigen Erzeugnissen verwenden, kann die hier durchgeführte Buchung als eine „Allokation“ bzw. Überführung zunächst als nicht unmittelbar wertschöpfend erfasster Lohn- & Gehaltsaufwendungen in für das Unternehmen wertschöpfende Erzeugnisse und Leistungen interpretiert werden, welcher ein realer Wert in Form des angearbeiteten Produkts in der Bilanz gegenübersteht.

Hinweis: Ob der vom Verfasser gewählte Ausweis des Kontos (Nr. 60110) im allgemeinen Verwaltungskostenteil sachlich zutreffend ist oder nicht soll an dieser Stelle nicht weiter erörtert werden, da er für die Fragestellung der parallelen Abbildung des GKVs und UKVs unerheblich ist. Die entsprechende Diskussion wird den Lesern überlassen.

C.5.2. Produktionsschritt 2: Fertigmeldung

Im nächsten Schritt wird die Fertigmeldung des Produktionsartikels gebucht. Diese Buchung stellt sich im gewählten Beispiel wie folgt auf den Sachkonten in der Finanzbuchhaltung dar.

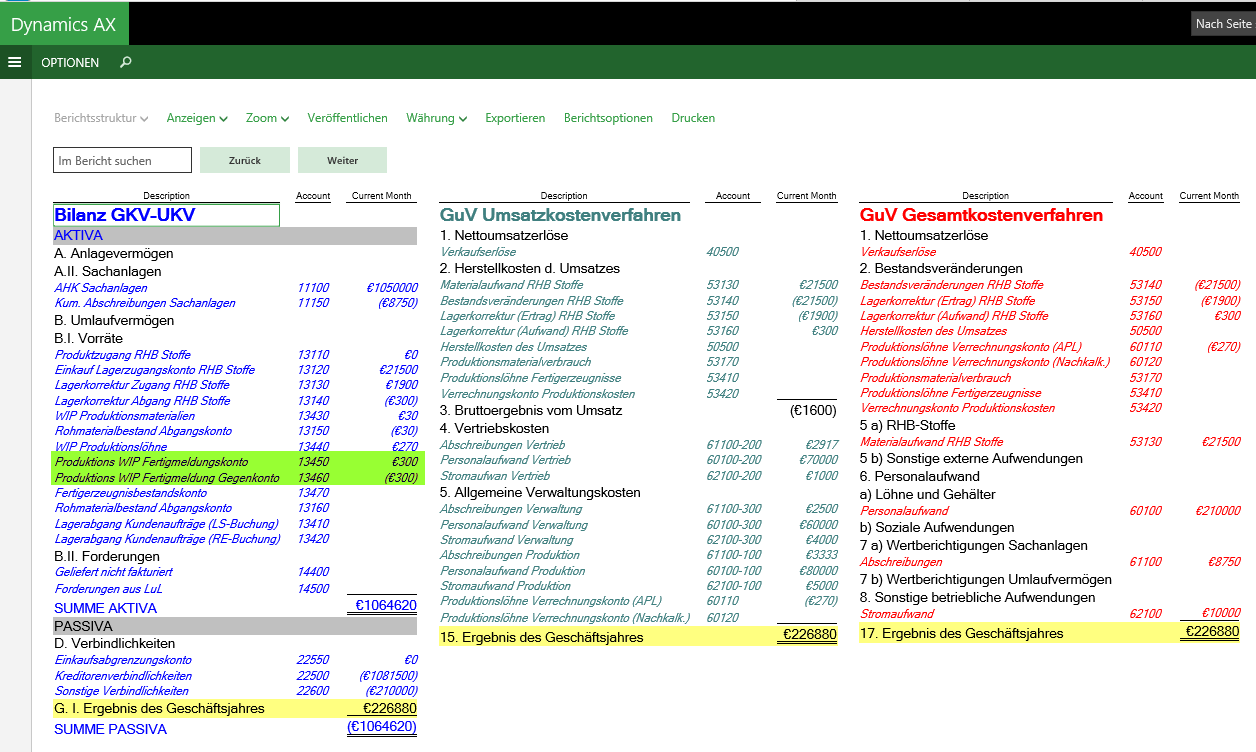

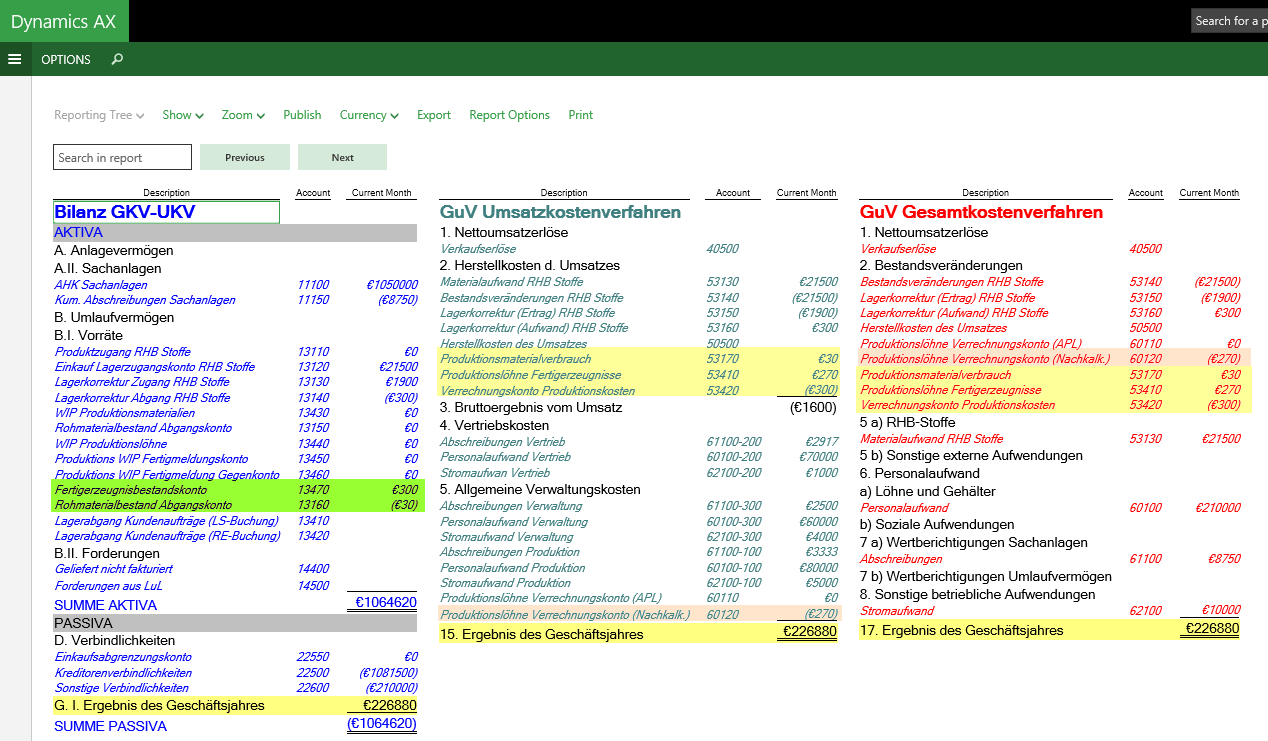

Da für die Buchung der Fertigmeldung lediglich Bilanzkonten verwendet wurden, kommt es aufgrund dieser Buchung zu keinerlei GuV-Effekt. Siehe hierzu auch die folgende Finanzberichtsdarstellung, in der die angesprochenen Sachkontobuchungen grün hervorgehoben wurden.

Hinweis: Die Buchung der Fertigmeldung kann auf vielerlei Weise durchgeführt werden. Neben der hier gewählten Darstellungsform über eigene Bilanzkonten trifft man in der Praxis häufig auch auf Einstellungen, welche die im ersten Produktionsschritt bebuchten WIP-Konten gegenbuchen. Unabhängig von der im konkreten Einzelfall gewählten Darstellungsform sollte an dieser Stelle nach Meinung des Verfassers lediglich darauf geachtet werden, dass es durch die Buchung der Fertigmeldung regelmäßig zu keinerlei Ergebniseffekt kommt und demnach die GuV insoweit unberührt bleibt.

C.5.3. Produktionsschritt 3: Nachkalkulation

Mit dem Produktionsabschluss führt Dynamics AX die sog. Nachkalkulation durch. Im Rahmen dieses Produktionsschrittes werden die zuvor durchgeführten (auf Planwerten basierenden) Stücklisten- und Arbeitsplanbuchungen umgekehrt („storniert“) und durch die tatsächlich realisierten Produktionskosten ersetzt. Ergebnis ist eine Sachkontobuchung der folgenden Art:

Hinweis: Bei den im obenstehenden Screenshot markierten (selektieren) Buchungszeilen handelt es sich um die Umkehrbuchungen zu den in den vorherigen Schritten durchgeführten Stücklisten-, Arbeitsplan- und Fertigmeldungsbuchungen.

Das Ergebnis der oben dargestellten Sachkontobuchung kann in der folgenden Übersicht betrachtet werden:

Interpretation der Nachkalkulationsbuchungen:

Hellgrün hervorgehobene Zeilen:

– Der Bestandszugang des produzierten Erzeugnisses in Höhe von 300 EUR kann in der Bilanz auf dem Konto 13470 identifiziert werden.

– Diesem Zugang steht ein Rohmaterialabgang in Höhe von 30 EUR gegenüber, welcher auf dem Konto 13160 in der Bilanz seinen Niederschlag findet.

Hellgelb hervorgehobene Zeilen

– Bei den hellgelb hervorgehobenen Zeilen bzw. Konten Nr. 53420 53410 und 53170 handelt es sich um GuV-Konten, die sich zusammenbetrachtet gegenseitig exakt ausgleichen und somit keinerlei Ergebniseffekt hervorrufen.

– Die Buchungseinstellungen wurden dennoch derart vorgenommen, um zum einen die entsprechenden Produktionskosten für kostenrechnerische Auswertungen verfügbar zu haben.

– Ein weiterer Grund für die hier gewählte Buchungsdarstellung liegt im GKV begründet, da es sich bei den hellgelb hervorgehobenen Konten um Bestandsveränderungskonten handelt. Die folgende Buchungsdarstellung verdeutlicht die Natur dieser hellgelb hervorgehobenen Buchungen nochmals.

Weiß bzw. orange dargestellte Buchungszeile

– Bei der in den AX-Buchungen weiter oben aufgeführten weiß hervorgehobenen Buchungszeile (bzw. in der obenstehenden Buchungsdarstellung orange hervorgehobenen Zeile), welche das Sachkonto 60120 anbucht, handelt es sich um dasjenige Konto, welches die tatsächlich realisierten Produktionslohnkosten erfasst.

– Wie bereits weiter oben erläutert, stellt diese Buchung aus GKV-Sicht eine Bestandsveränderung dar. Aufgrund dessen wurde dieses Konto in der GuV-Darstellung nach dem GKV auch im Bereich der Bestandsveränderungen ausgewiesen.

– Ebenfalls den vorherigen Interpretationen folgend stellt dieses Konto aus UKV-Sicht ein Allokationskonto dar, welches die effektiv gearbeiteten Lohnkosten aus der GuV in die Bilanz übernimmt. Daher auch der entsprechende Ausweis im Bereich der Produktionslöhne in der GuV-Darstellung nach dem UKV.

Fortsetzung folgt in Teil (5)