Schlagwörter

Insbesondere international agierende Unternehmen sehen sich häufig mit der Anforderung konfrontiert Finanzberichte in unterschiedlichen Strukturierungsformen erstellen zu müssen.

Häufig liegt dies darin begründet, dass ein nach lokalen Rechnungslegungsvorschriften bilanzierendes Unternehmen Finanzberichte an eine Muttergesellschaft im Ausland übermitteln muss, für die andere Rechnungslegungsvorschriften zur Anwendung kommen.

Speziell im europäischen Raum trifft man häufig auf Firmen, die lokal nach dem sog. Gesamtkostenverfahren (GKV) bilanzieren, Finanzberichte an die Muttergesellschaft im Ausland allerdings nach dem Umsatzkostenverfahren (UKV) erstellen müssen.

Ungeachtet von Bewertungsunterschieden, soll nachfolgend aufgezeigt werden, wie man Dynamics AX so parametrisieren kann um beide Verfahren parallel abzubilden.

Bevor auf Einzelheiten zu den entsprechenden Einstellungen in Dynamics AX eingegangen wird, sollen in nächsten Unterkapitel zunächst die grundlegenden Unterschiede des Gesamt- und Umsatzkostenverfahrens betrachtet werden.

A. Überblick über die grundlegenden Unterschiede zwischen dem GKV und UKV

Im deutschen Rechtsraum kann man entsprechende Regelungen zum GVK und UKV zum einen dem §275 HGB entnehmen. Eine weitere Rechtsquelle stellen EU Richtlinien dar, welche in diesem Zusammenhang von einer GuV-Strukturierung nach den „Eigenarten der Aufwendung“ (GKV) bzw. nach den „Funktionen der Aufwendung“ (UKV) sprechen.

Ungeachtet der unterschiedlichen Begrifflichkeiten werden im folgenden Screenshot die grundlegenden Unterschiede in der Gliederung der Gewinn- und Verlustrechnung (GuV) nach dem GKV und UKV vergleichend einander gegenübergestellt.

Hinweis: Die hier aufgezeigten GuV-Strukturierungen wurden der oben erwähnten EU-Richtlinie entnommen.

Der vorstehende Screenshot zeigt auf der linken Seite die grundlegende Gliederung der GuV nach dem UKV und auf der rechten Seite nach dem GKV auf. Unterschiede in der GuV-Gliederung zwischen den beiden Verfahren wurden in Gelb hervorgehoben.

Trotz der stark vereinfachten und zusammengefassten Darstellung können der obenstehenden Abbildung wesentliche Unterschiede in der Behandlung bzw. Abbildung von Bestandsgrößen und deren Änderung, sowie wesentliche Unterschiede in der Abbildung von Kosten im Personal- und Abschreibungsbereich bzw. Verwaltungs- und Vertriebsbereich entnommen werden.

Aus Finance- & Controllingsicht manifestieren sich die unterschiedlichen Strukturierungen in den Datenquellen aus denen die verschiedenen Berichtsformen (GKV und UKV) gespeist werden. D.h. während das GKV im Wesentlichen auf Daten aus der Finanzbuchhaltung zurückgreift, ist das UKV – vorausgesetzt der Kontenplan des Unternehmens ist nicht nach Funktionen strukturiert – auch auf Daten aus der Kostenrechnung angewiesen.

Im folgenden Unterkapitel werden zunächst die verwendeten Beispieldaten erläutert, bevor sich im Anschluss hieran die Darstellung der verschiedenen Buchungen – einschließlich der zugehörigen Einstellungen in Dynamics AX – und deren Auswirkungen auf die Finanzberichte des Unternehmens anschließt.

B. Beispieldaten

Um die Unterschiede in den beiden Rechnungslegungsverfahren darzustellen wurden zahlreiche Beispielbuchungen generiert, die auf dem folgenden Prozessablauf basieren:

Der hier verwendete Prozessablauf startet idealtypisch mit der Beschaffung von Rohmaterialien, die aufgrund von festgestellten Qualitätsproblemen teilweise an den Lieferanten zurückgesendet werden. Diesem Beschaffungsprozess schließen sich verschiedene Korrekturbuchungen im Lager (z.B. aufgrund von Schwund/Zerstörung) an. Anschließend werden Buchungen in den indirekten Leistungsbereichen, d.h. aus der Lohn- und Anlagenbuchhaltung dargestellt, bevor im Anschluss hieran die Abbildung des Produktionsprozesses aufgezeigt wird. Der Prozessablauf endet schließlich mit dem Verkauf der produzierten Fertigerzeugnisse an Kunden.

C. Prozessdarstellung

Die oben aufgezeigten farblich gleichartig hervorgehobenen Prozessschritte werden nachfolgend zusammengefasst in jeweils eigenen Unterkapiteln dargestellt.

C.1. Bestellung & Rücklieferung von Materialien

Der wesentliche Unterschied in der Abbildung von bestellbezogenen Materialbuchungen nach dem GKV und UKV besteht darin, dass das UKV diese Buchungen rein bilanziell, d.h. ergebnisneutral abbildet, während diese Buchungen nach dem GKV sofort und vollständig ergebniswirksam in die GuV übernommen werden. Eventuelle Veränderungen in den Materiallagerbeständen werden im GKV entsprechend über eine am Ende der Buchungsperiode durchgeführte (manuelle) Bestandsveränderungsbuchung korrigiert. Im folgenden Screenshot werden die beiden Prinzipien der Darstellung von materialbezogenen Beschaffungsbuchungen nach dem GKV und UKV nochmals stark vereinfacht einander gegenübergestellt.

Aus dem vorstehenden Screenshot kann man zum einen auf der linken Seite die ergebnisneutrale Zugangsbuchung des UKVs erkennen, welche die Materialien unmittelbar in der Bilanz auf dem entsprechenden Lagerbestandskonto – hier für Roh-, Hilfs- und Betriebsstoffe (RHB) – erfasst.

Im Gegensatz hierzu wird die Materialzugangsbuchung der RHB-Stoffe im GKV zunächst über Materialaufwandskonten in die GuV übernommen (siehe die erste Buchungszeile im obenstehenden Screenshot auf der rechten Seite). Am Monatsletzten erfolgt dann ein Vergleich der Veränderung der Bestandswerte, die über eine entsprechende Korrekturbuchung anschließend in die Bilanz übertragen wird (siehe die zweite Buchungszeile im obenstehenden Screenshot auf der rechten Seite). Für den Fall dass es – wie hier dargestellt – zu keinen weiteren Materialbewegungen im Laufe einer Buchungsperiode kommt, entsprechen sich die Buchungen des GKV und UKV, da sich die ergebniswirksamen Aufwands- und Bestandsveränderungsbuchungen gegenseitig ausgleichen.

Dem Vorgesagten kann man bereits an dieser Stelle zwei wesentliche Nachteile des GKVs entnehmen.

- Ein erster Nachteil besteht darin, dass während einer Buchungsperiode bis zur Durchführung der Bestandsveränderungsbuchung kein Überblick über die finanziellen Lagerbestandswerte besteht und man sich somit finanzbuchhalterisch im „lagerbestandsmäßigen Blindflug“ befindet.

- Ein zweiter Nachteil des GKVs besteht darin, dass die Buchung der Bestandsveränderung i.d.R. summarisch, d.h. nicht auf Artikelebene erfolgt. Aufgrund dessen erlaubt das GKV regelmäßig keine artikelbezogenen Auswertungen, was sich nachteilig auf Produktanalysen und hiermit zusammenhängende Prozesse auswirkt.

Unabhängig von den aufgeführten Nachteilen stellt sich an dieser Stelle die Frage, wie das GKV und UKV parallel abgebildet werden können?

Betrachtet man sich die obenstehende vergleichende Gegenüberstellung der Materialzugangsbuchungen nach dem GKV und UKV nochmals im Detail, so lässt sich die Frage dergestalt beantworten, dass über eine parallel mitlaufende Buchung der Bestandsveränderung beide Verfahren gleichzeitig abgebildet werden können. In der folgenden Darstellung ist die hier angesprochene mitlaufende Buchung der Bestandsveränderung nochmals beispielhaft dargestellt:

Ausgehend von der Annahme dass im Laufe einer Buchungsperiode zwei Materialzugangsbuchungen über 2 TEUR und 3 TEUR zu zwei unterschiedlichen Zeitpunkten durchgeführt werden, kann man aus dem vorstehenden Screenshot erkennen, dass die für das GKV erforderliche Bestandsveränderungsbuchung in der parallelen Darstellungsweise der beiden Rechnungslegungsverfahren anteilig durchgeführt wird. Mit anderen Worten, statt einer einzigen „großen“ Bestandsveränderungsbuchung am Ende der Buchungsperiode wird mit jeder Materialzugangsbuchung anteilig eine „kleine“ Bestandsveränderungsbuchung mitgebucht. Dies hat zur Folge, dass am Monatsletzten keinerlei weitergehenden (manuellen) Bestandsveränderungsbuchungen für die Abbildung des GKVs erforderlich sind.

Hinweis: Da es sich beim Materialaufwandskonto und dem Bestandsveränderungskonto um GuV-Konten handelt, deren Buchungen sich betragsmäßig gegenseitig ausgleichen, ergibt sich aufgrund dieser Zusatzbuchung kein weiterer Ergebniseffekt. Für die Darstellung des UKVs empfiehlt es sich beide Konten in der gleichen GuV-Position aufzunehmen. Siehe hierzu auch weiter unten im Detail.

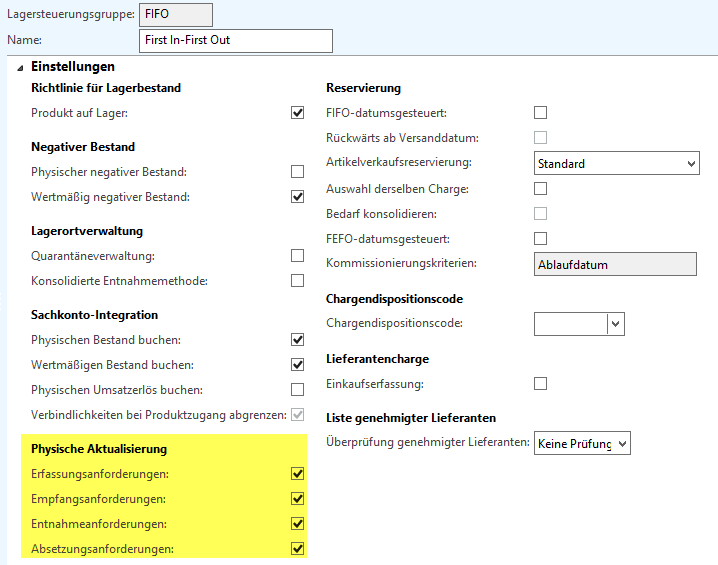

Nachdem die Frage der parallelen Abbildung des GKVs und UKVs beantwortet wurde stellt sich nun die Frage, wie die Buchungseinstellungen in Dynamics AX vorgenommen werden müssen, um die erwähnten „kleinen“ Bestandsveränderungsbuchungen automatisiert mitgebucht zu bekommen. Hierfür gibt es grundsätzlich zwei Einstellmöglichkeiten:

Einstellmöglichkeit 1: Aktivierung des Kreditorenparameters „Auf Belastungskonto im Sachkonto buchen“

Die im vorstehenden Screenshot aufgezeigte Parametrisierung sorgt dafür, dass zusätzlich zur Lagerzugangsbuchung parallel eine Materialaufwands- und Bestandsveränderungsbuchung durchgeführt wird. Auf den ersten Blick erscheint dies genau die Einstellung zu sein, welche für die oben erwähnte parallele und mitlaufende Buchung des Materialaufwandes und der Bestandsveränderung sorgt.

Bei genauer Betrachtung dieser Parametrisierung stellt sich allerdings heraus, dass die Materialaufwand- und Bestandsveränderungsbuchungen nur für Zugangsbuchungen durchgeführt werden. Für den Fall das Materialien (bspw. aufgrund von Qualitätsmängeln) über die Dynamics AX Bestellmaske an Lieferanten zurückgesendet und gutgeschrieben werden, findet keine gleichlaufende automatisierte Bestandsveränderungsbuchung statt. Aufgrund dessen wird nachfolgend von dieser Einstellmöglichkeit kein Gebrauch gemacht.

Einstellmöglichkeit 2: Einrichtung eines automatischen Belastungscodes

Da der zuvor erwähnte Kreditorenparameter und die hierdurch durchgeführten Zusatzbuchungen nicht für Rücklieferungen durchgeführt werden, wird stattdessen im Folgenden von sog. automatischen Zuschlägen/-Belastungen Gebrauch gemacht.

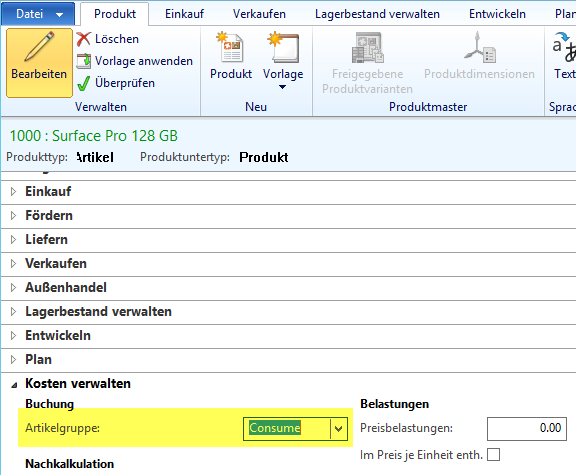

Hierfür wird im ersten Schritt ein Belastungscode eingerichtet, welcher Buchungen auf dem Materialaufwandskonto (hier Konto 53130 für RHB-Stoffe) und auf dem zugehörigen Bestandsveränderungskonto (hier Konto 53140) durchführt. Der folgende Screenshot zeigt beispielhaft die hierfür notwendigen Einstellungen auf.

Über die Einrichtung und Hinterlegung von Artikelbelastungs-Gruppen auf Ebene der eingekauften Produkte, sowie der Einrichtung einer Auto-Belastung der folgenden Art – siehe den nächsten Screenshot – können demnach alle für die Abbildung des GKVs und UKVs erforderlichen Buchungen in Dynamics AX umgesetzt werden.

Um das eben Gesagte besser nachvollziehen zu können, werden basierend auf den dargestellten Einstellungen für Automatik-Belastungen die folgenden Beispielbuchungen in Dynamics AX erfasst und analysiert:

- Zunächst wird am 01. & 02. Januar eine Lieferschein- und Rechnungsbuchung für die Beschaffung eines ersten Rohmaterials durchgeführt. Hierbei werden 1000 Stück des Materials vom Lieferanten zu einem Preis von 10 EUR / Stück geliefert und berechnet.

- Am 03. & 04. Januar werden ebenfalls 1000 Stück eines zweiten Rohmaterials für 10 EUR / Stück bestellt und bestandsmäßig vereinnahmt. Aufgrund von Änderungen an den Rohmaterialpreisen berechnet der Lieferant tatsächlich allerdings 12 EUR / Stück. Der höhere Preis wird von unserem Unternehmen akzeptiert.

- Bei der letzten hier dargestellten bestellbezogenen Transaktion am 05. & 06. Januar handelt es sich um eine Rücklieferung von 50 Stück des ersten Rohmaterials, welches aufgrund von Qualitätsproblemen an den Lieferanten zurückgesendet wird.

Die folgende Grafik fasst die hier beschriebenen Buchungen nochmals in zeitlicher chronologischer Reihenfolge zusammen.

Fortsetzung folgt in Teil (2)