Während es im vorherigen Beitrag primär darum ging, wie man sicherstellen kann, dass nur bestimmte Benutzer bestimmte Buchungsjournale auswählen und buchen können, möchte ich im Rahmen dieses Beitrags aufzeigen, wie man Journale automatisiert buchen kann.

Die Funktionalität auf die nachfolgend eingegangen werden soll, kann man im Hauptbuch im Bereich der Journaleinträge unter dem Menüpunkt „Erfassungen buchen“ (bzw. in den Vorversionen unter dem gleichen Namen im Bereich der periodischen Aufgaben) finden.

Da die von Microsoft zu dieser Funktion bereitgestellten Informationen etwas dürftig sind und in der Vergangenheit des Öfteren Fragen zu dieser Funktion aufkamen, möchte ich im Rahmen dieses Beitrags die Funktionsweise der automatisierten & periodischen Buchungsfunktion anhand von Beispielen näher erläutern.

Hinweis: Nachfolgend wird lediglich die Verarbeitung von allgemeinen Hauptbuchjournalen aufgezeigt. Diese Verarbeitung kann allerdings auch auf die Buchung weiterer Journale angewendet werden. Siehe hierzu die Informationen auf der folgenden Seite.

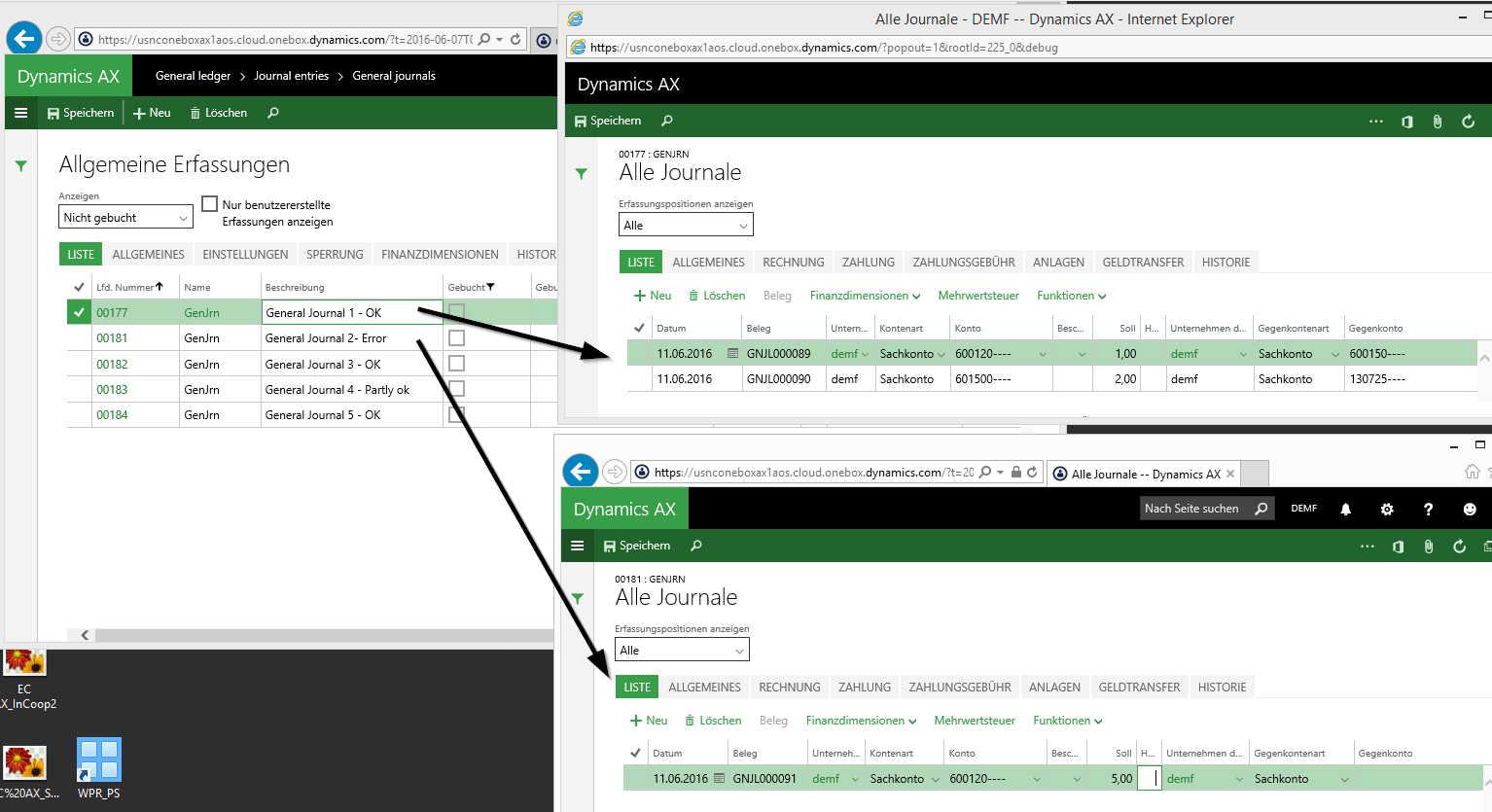

Ausgangspunkt für die nachfolgenden Darstellungen ist die Erfassung von mehreren Buchungsjournalen, die teilweise vollständig korrekt („OK“), teilweise mit einzelnen fehlerhaften Buchungszeilen („Partly ok“) bzw. komplett fehlerhaft („Error“) angelegt wurden, indem bspw. das Gegenkonto nicht erfasst wurde. Siehe hierzu auch den folgenden Screenshot.

Option 1: Selektion und Buchung der erfassten Journale

Um die erfassten Journale (soweit möglich) buchen zu können, wurden diese zunächst über die Funktion „Erfassungen buchen“ wie folgt ausgewählt…

… um den Buchungsprozess anschließend mit OK zu starten.

Ergebnis:

Ergebnis dieses Verarbeitungsprozesses war, dass alle fehlerfreien Journale gebucht und die mit Fehler behafteten Journale mit einem Fehlerprotokoll entsprechend ungebucht stehen blieben. Wurden weitere fehlerfrei erstellte Journale angelegt, so fand keine weitere automatisierte Buchung dieser Journale statt.

Option 2: Selektion und Buchung der erfassten Journale mit Hilfe eines Batchjobs

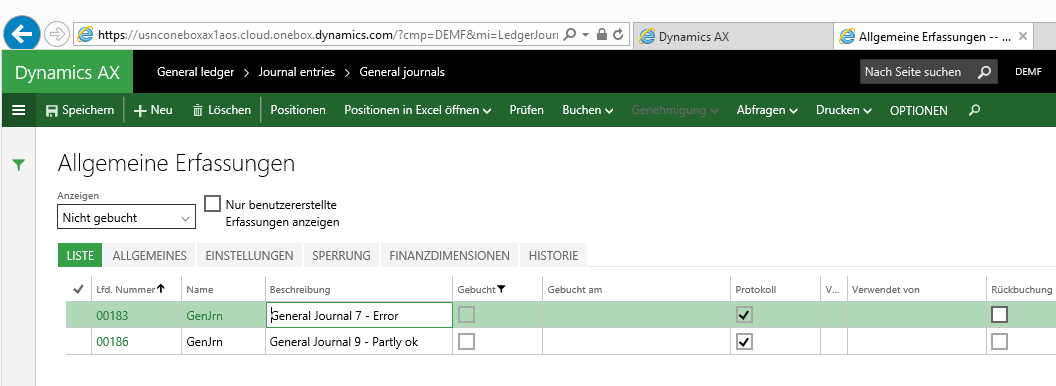

Um auch später angelegte Journale automatisiert buchen zu können wurden zunächst die fehlerhaften stehen gebliebenen Journale gelöscht und erneut fünf Buchungsjournale in gleicher Weise wie zuvor angelegt und ausgewählt. Siehe den folgenden Screenshot.

Im Gegensatz zu vorher wurde nun allerdings die Buchungsverarbeitung der Journale über einen Stapelvearbeitungslauf gesteuert, der im 5-Minutentakt lief.

Ergebnis:

Wie zuvor wurden lediglich die drei fehlerfreien Journale gebucht und die beiden fehlerhaften Journale blieben ungebucht stehen.

Wurde nun ein neues fehlerfreies Buchungsjournal angelegt, …

…so passierte trotz des eingerichteten Stapelverarbeitungslaufes nichts weiter, weil der Verarbeitungslauf nach den ersten identifizierten fehlerhaften Journalen – im Beispiel Journal Nr. 183 und Nr. 186 – abgebrochen wurde.

Option 3: Wie Option 2 allerdings mit dem Parameter Übertragungsfehler aktiviert

Nachdem die Verarbeitung weiterer neu angelegter Journale über die vorherigen Einstellungen nicht funktionierte, habe ich im nächsten Schritt die alten und ungebuchten Journale gelöscht, um anschließend fünf neue Buchungsjournale in gleicher Weise wie zuvor anzulegen. Im Gegensatz zu vorher wurde die Buchungsverarbeitung diesmal mit den aktivierten Übertragungsfehler-Parametern gestartet, wie dies im folgenden Screenshot dargestellt ist.

Ergebnis:

Nachdem auch hier die fehlerhaften Journale erwartungsgemäß nicht gebucht wurden und ich ein neues Buchungsjournal angelegt habe…

… wurde leider auch dieses neue Journal nicht gebucht, da der Batchprozess aufgrund der fehlerhaften vorherigen Journalverarbeitung erneut abbrach.

Hinweis: Der wesentliche Unterschied zwischen dieser und der vorherigen Buchungs-Option 2 besteht darin, dass die korrekt im teilweise fehlerhaften Buchungsjournal Nr. 189 erfassten Buchungen gebucht und die in diesem Journal enthaltenen Fehler in ein neues Journal mit der Nr. 191 übertragen wurden. Siehe hierzu auch nochmals die obenstehenden Screenshots.

Option 4: Wie Option 3 allerdings mit den Parameter „späte Auswahl“ und Übertragungsfehler aktiviert

Nachdem ich alle ungebuchten Journale nochmals gelöscht und neue Journale angelegt habe, wurde der Buchungsprozess schließlich mit der folgenden geänderten Parameterauswahl gestartet:

Hinweis: Mit der Umstellung des Parameters “späte Auswahl” auf JA sind die im oberen Fensterbereich ursprünglich ausgewählten Journale nicht mehr sichtbar.

Ergebnis:

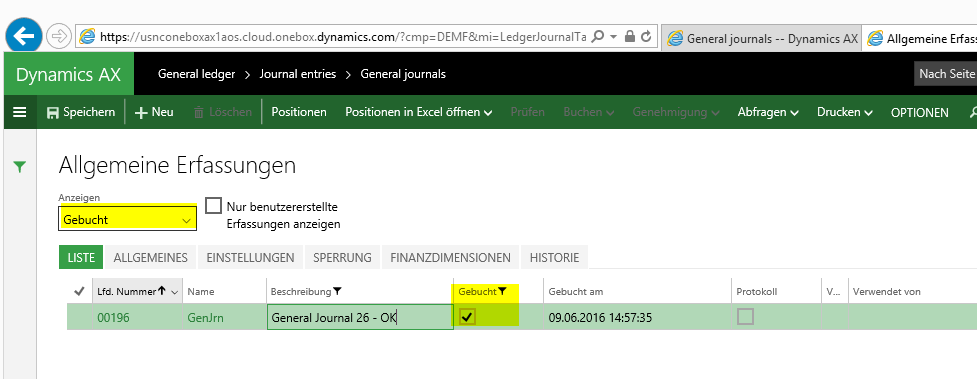

Wie zuvor blieben auch in diesem Fall die beiden vorherigen vollständigen bzw. teilweise fehlerhaften Journale bzw. Journalzeilen ungebucht stehen; neu angelegte fehlerfreie Journale – im Beispiel Journal Nr. 196 – wurden allerdings gebucht, wie die folgenden beiden Screenshots aufzeigen.

Hinweis: Da der Batchverarbeitungslauf allerdings nach wie vor auf eine Verarbeitungszeit von wenigen Minuten eingestellt ist, läuft er alle paar Minuten auf einen Fehler. Siehe hierzu den nächsten Screenshot.

Falls für eine fehlerhafte Batchverarbeitung Warn- bzw. Email-Nachrichten eingerichtet wurden – dies ist derzeit in AX7 nicht möglich – bedeutet dies, dass eine Vielzahl an (unnötigen) Warn- und Fehlermeldungen generiert wird, die ihr Email-Postfach sprichwörtlich überfluten können.