Schlagwörter

Controlling, Hierarchiezuteilungsbasen, Kostenrechnung, Kostenstellenrechnung, Neues Kostenrechnungsmodul

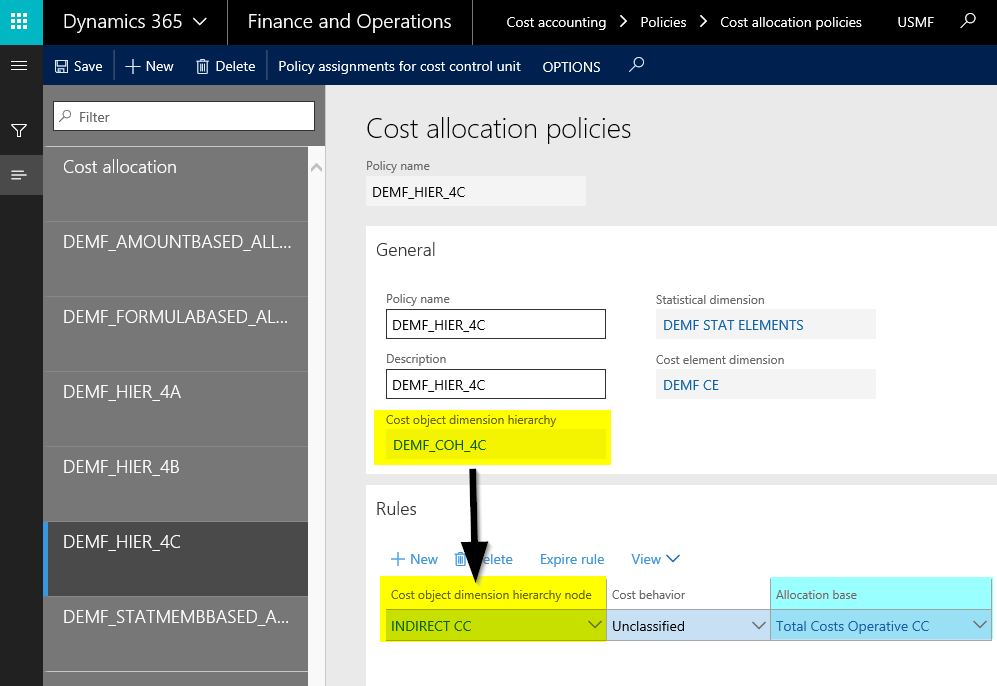

Wie in den beiden vorherigen Beiträgen wird nachfolgend eine Umlagentechnik vorgestellt, die von Dimensionshierarchien Gebrauch macht. Die hierfür verwendeten Finanzdaten, sowie die verwendete Dimensionshierarchie sind in den nächsten beiden Screenshots dargestellt.

Anders als in den vorherigen Beiträgen wird nun eine sog. Hierarchiezuteilungsbasis für die Umlagen verwendet.

Die hier verwendete Hierarchiezuteilungsbasis definiert, dass die zuvor verwendete Formel – welche die Gesamtkosten einer Kostenstelle berechnet – als Allokationsbasis verwendet wird. Diesmal allerdings für die Umlagen auf die Kostenstellen, welche im Hierarchieknoten ‚DIRECT CC‘ enthalten sind.

Die so definierte Hierarchiezuteilungsbasis wird schließlich in einer Kostenzuteilungsrichtlinie eingebaut und für die Umlage der indirekten Hilfskostenstellen verwendet.

![]() Die hier vorgestellte Umlagentechnik ähnelt derjenigen, die im siebten Beitrag zum neuen Kostenrechnungsmodul vorgestellt wurde. Der wesentliche Unterschied besteht nun allerdings darin, dass keinerlei Umlagen innerhalt der Hilfskostenstellen durchgeführt werden, weil diese nicht in der Hierarchiezuteilungsbasis enthalten sind.

Die hier vorgestellte Umlagentechnik ähnelt derjenigen, die im siebten Beitrag zum neuen Kostenrechnungsmodul vorgestellt wurde. Der wesentliche Unterschied besteht nun allerdings darin, dass keinerlei Umlagen innerhalt der Hilfskostenstellen durchgeführt werden, weil diese nicht in der Hierarchiezuteilungsbasis enthalten sind.

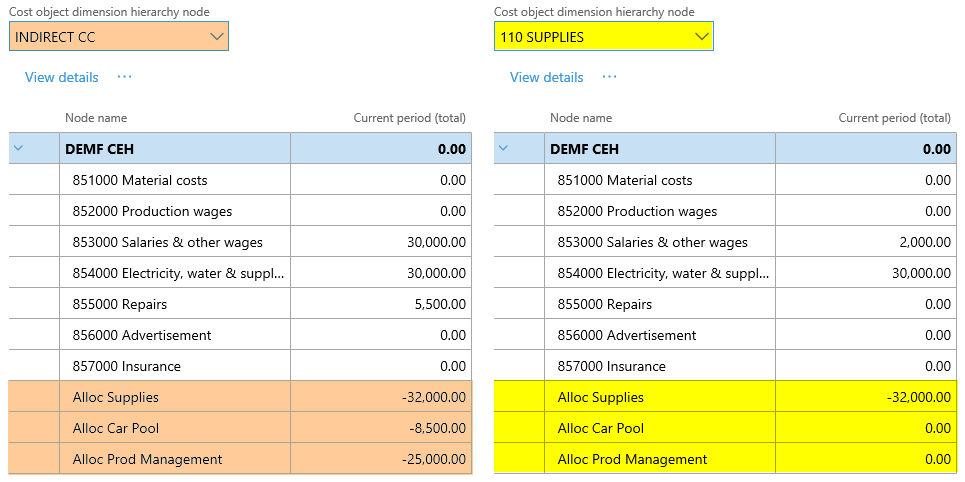

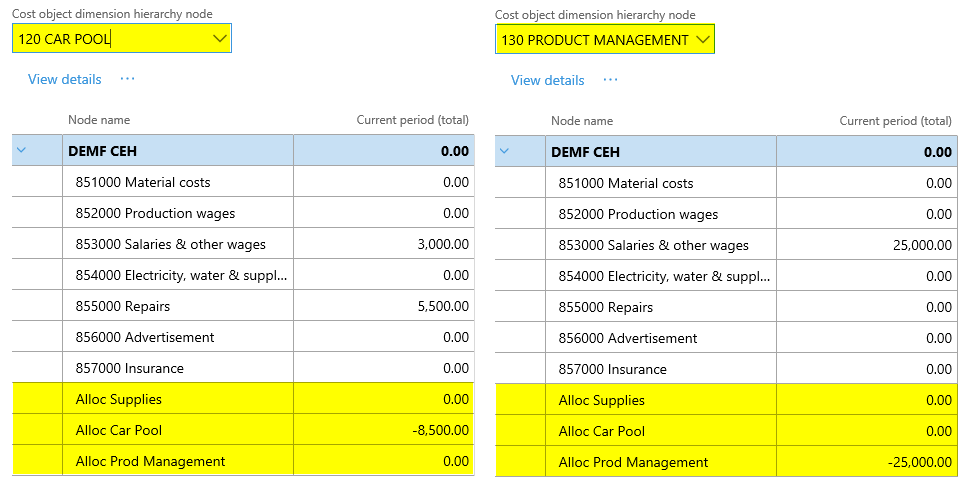

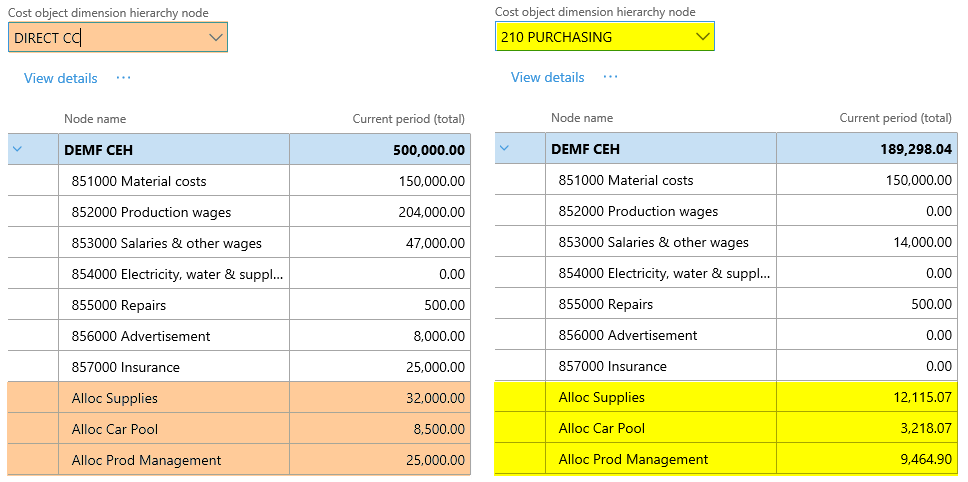

Wie zuvor dokumentieren die folgenden Screenshots die durchgeführten Umlagen.

Im nächsten Beitrag erweitern wir die hier dargestellte Umlagentechnik auf Fallgestaltungen, die von fixen und variablen Kosten Gebrauch machen. Bis dahin.