Schlagwörter

Controlling, Hierarchiebasierte Umlagen, Kostenrechnung, Kostenstellenrechnung, Neues Kostenrechnungsmodul

Dieser Beitrag setzt den vorherigen in der Art und Weise fort, dass nun Umlagen erneut basierend auf Hierarchien definiert werden; diesmal allerdings basierend auf mehreren Hierarchieknoten. Der nächste Screenshot stellt die verwendeten Finanzdaten, sowie die einzurichtenden Umlagen überblicksmäßig dar.

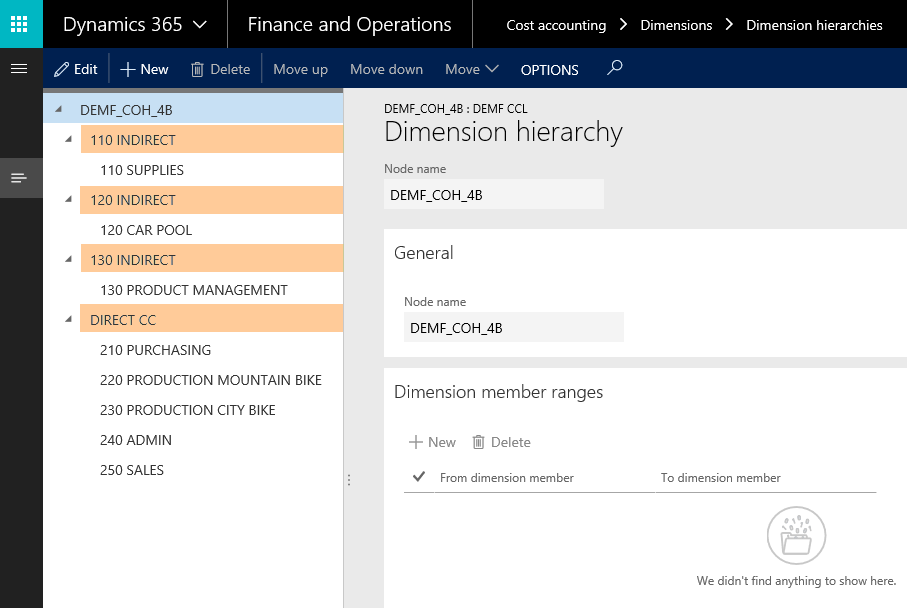

Um nun Umlagen basierend auf mehreren Dimensionhierarchieknoten einzurichten, sind im ersten Schritt die Dimensionsknoten einzurichten, sowie die zugehörigen Finanzdimensionen zuzuordnen. Im nächsten Screenshot ist dies beispielhaft dargestellt. Die dort aufgezeigte Dimensionshierarchie beinhaltet die neuen Knoten ‚110 INDIRECT‘, ‚120 INDIRECT‘ und ‚130 INDIRECT‘, welche jeweils eine eigene ‚indirekte‘ Hilfskostenstelle zugeordnet haben.

![]() In Liveanwendungen sind diesen Dimensionsknoten regelmäßig mehrere Kostenobjekte, wie z.B. Kostenstellen zugeordnet.

In Liveanwendungen sind diesen Dimensionsknoten regelmäßig mehrere Kostenobjekte, wie z.B. Kostenstellen zugeordnet.

Sobald die neue Dimensionshierarchie mit den entsprechenden Knoten angelegt wurde, kann die Kostenzuteilungsrichtlinie konfiguriert werden. Im Gegensatz zum vorherigen Beitrag wurden nun alle indirekten Dimensionsknoten für die Spezifikation der Umlagen herangezogen.

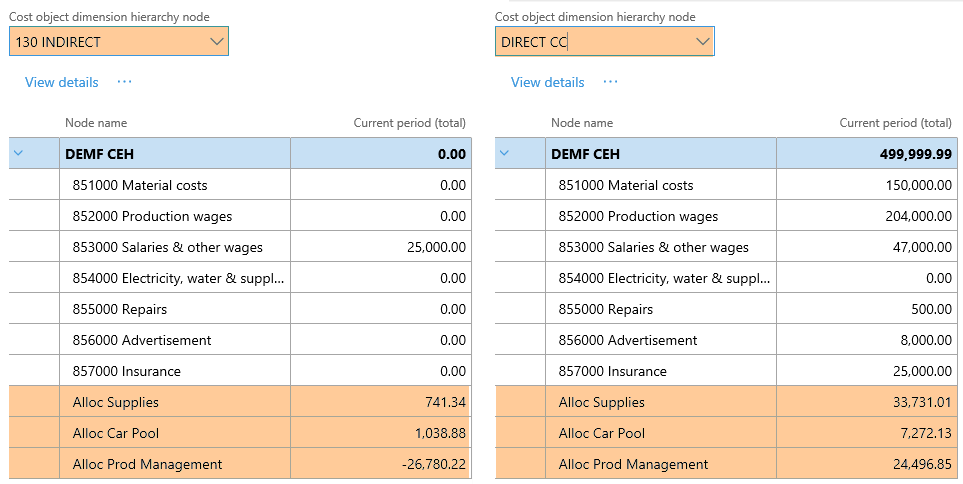

Im obenstehenden Beispiel wurde festgelegt, dass alle Kostenstellen bzw. deren Kosten, die dem Knoten ‚110 INDIRECT‘ zugeordnet wurden, gemäß der Anzahl der Mitarbeiter auf die anderen Kostenstellen umgelegt werden.

Gleichlaufend hierzu wurde festgelegt, dass diejenigen Kostenstellen, die dem Knoten ‚120 INDIRECT‘ zugeordnet wurden entsprechend der Anzahl der den Kostenstellen zugeordneten Firmenfahrzeugen umgelegt werden.

Alle Kostenstellen die schließlich dem Knoten ‚130 INDIRECT‘ zugeordnet wurden, werden entsprechend der auf den anderen Kostenstellen aufgelaufenen Gesamtkosten umgelegt, die über die hinterlegte Formel berechnet werden.

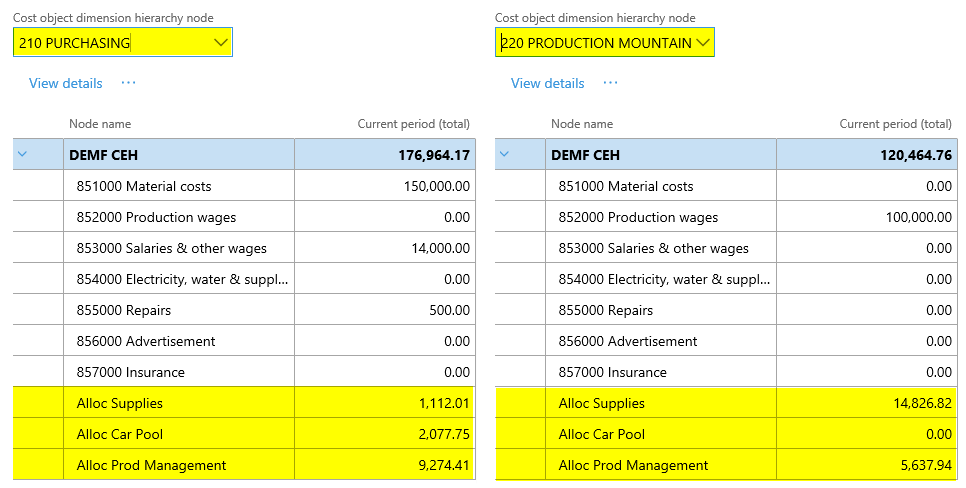

![]() Dieses Beispiel verdeutlicht nochmals sehr schön, dass einmal angelegte Umlagenbasen mehrfach und ohne weiteres Zutun, d.h. Datenimporte o.ä., wieder verwendet werden können.

Dieses Beispiel verdeutlicht nochmals sehr schön, dass einmal angelegte Umlagenbasen mehrfach und ohne weiteres Zutun, d.h. Datenimporte o.ä., wieder verwendet werden können.

Wie zuvor, dokumentieren die folgenden Screenshots die erhaltenen Umlagen- und Kostengrößen der verschiedenen Kostenstellen.

Im nächsten Beitrag betrachten wir, wie sog. Hierarchiezuteilungsbasen eingesetzt werden können. Bis dahin.