Schlagwörter

Controlling, Formelzuteilungsbasen, Kostenrechnung, Kostenstellenrechnung, Neues Kostenrechnungsmodul

Im vorherigen Beitrag wurden die auf Hilfskostenstellen gesammelten Kosten basierend auf den auf anderen Kostenarten gebuchten Beträgen umgelegt.

Innerhalb dieses Beitrags erweitern wir die zuvor verwendete Umlagetechnik in der Art und Weise, dass die Umlagen auf zuvor über Formeln errechnete Umlagenbasen durchgeführt werden.

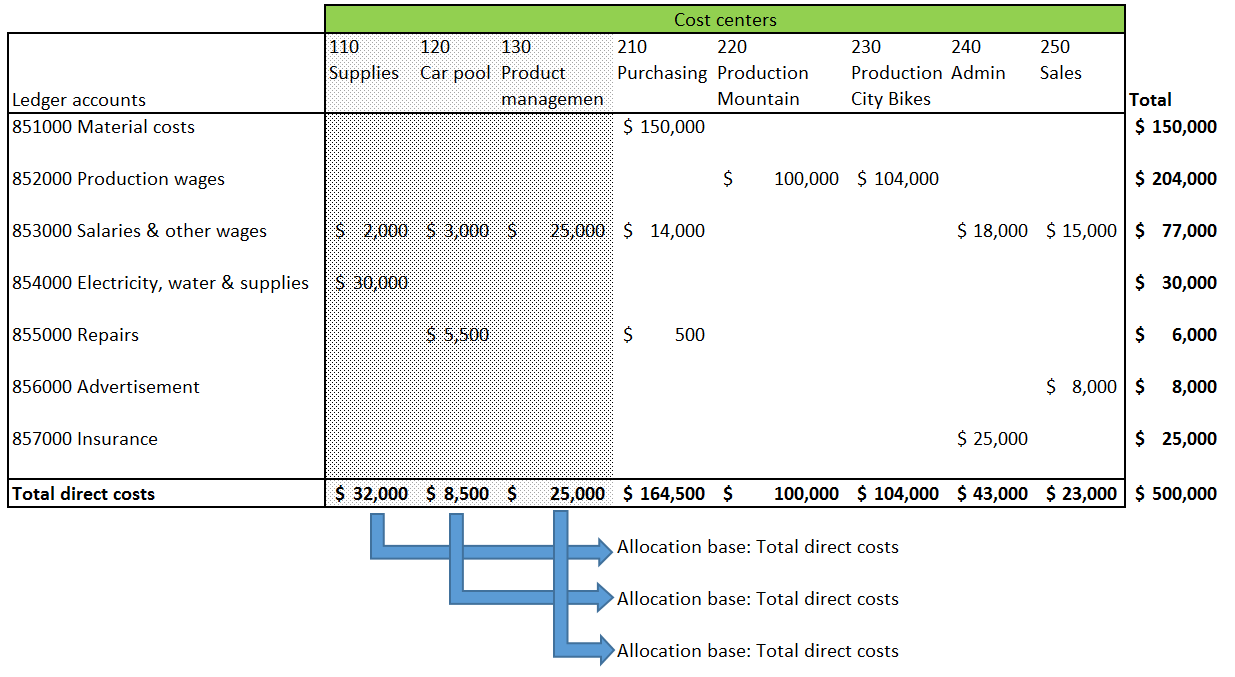

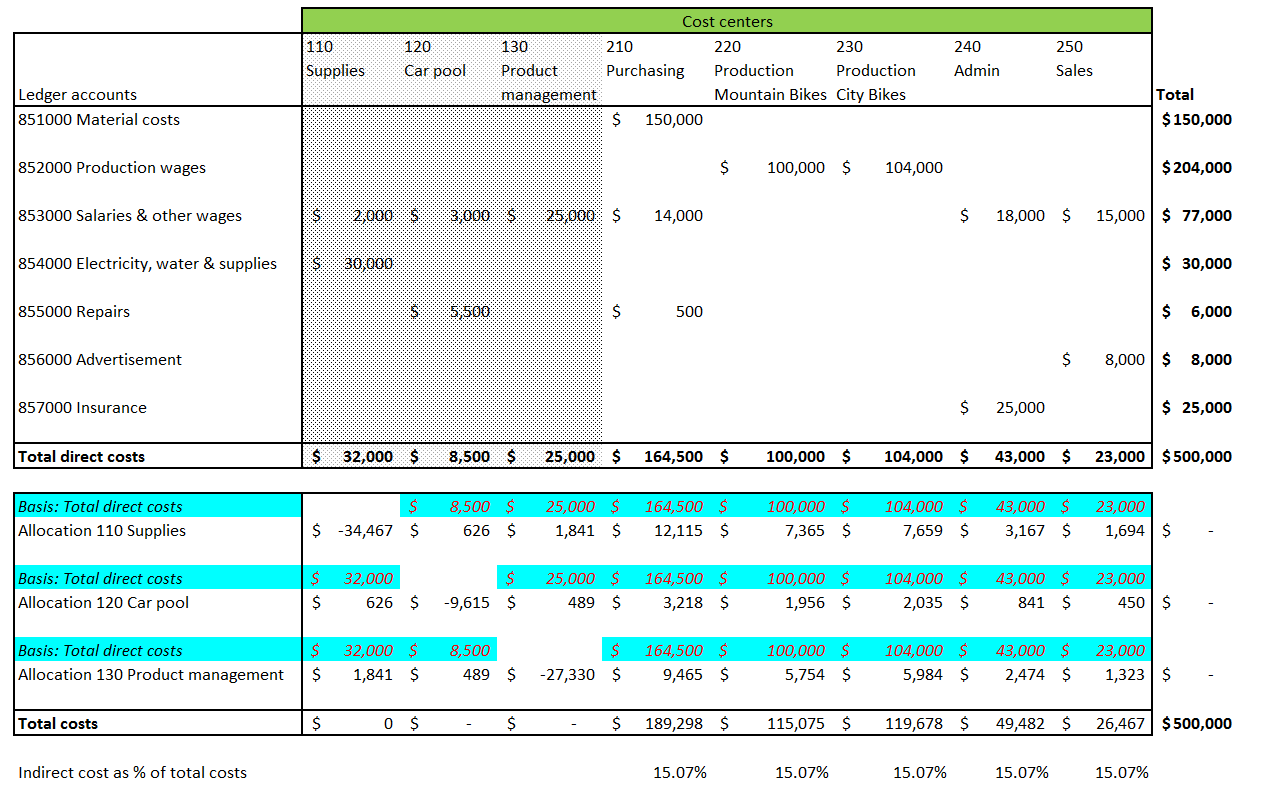

Aus Gründen der besseren Vergleichbarkeit werden hierfür die Finanzdaten aus dem vorherigen Beitrag verwendet. Der nächste Screenshot zeigt diese Daten zusammen mit den gewählten Umlagenbasen auf.

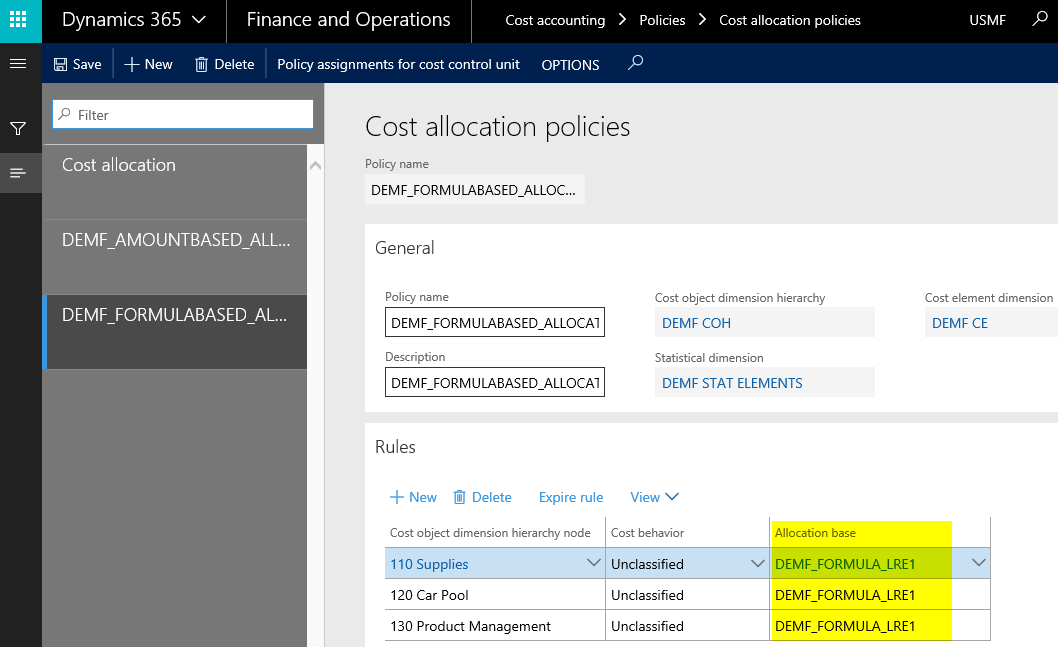

Für die Definition der formelbasierten Umlage ist in einem ersten Schritt (1) die Auswahl der zu verwendenden Umlagenbasiswerte erforderlich. Im Beispielfall wurden hierfür der Einfachheit halber die verschiedenen Kostenarten ausgewählt.

Im zweiten Schritt (2) wurde schließlich eine entsprechende Formel erstellt, welche hier vereinfachend die ausgewählten Kostenarten aufaddiert.

![]() Aktuell stehen die folgenden mathematischen Operatoren für die Erstellung formelbasierter Umlagenbasen zur Verfügung.

Aktuell stehen die folgenden mathematischen Operatoren für die Erstellung formelbasierter Umlagenbasen zur Verfügung.

Die derart eingerichtete Formel wird schließlich im nächsten Einrichtungsschritt als Allokationsbasis für die Umlage der Hilfskostenstellen Nr. 110-130 verwendet.

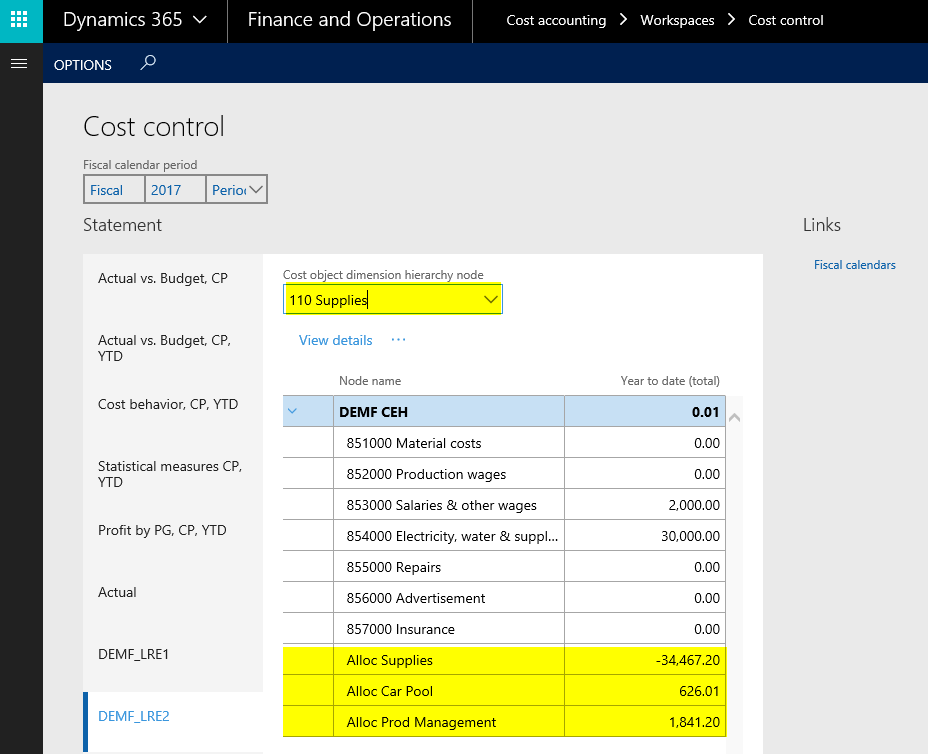

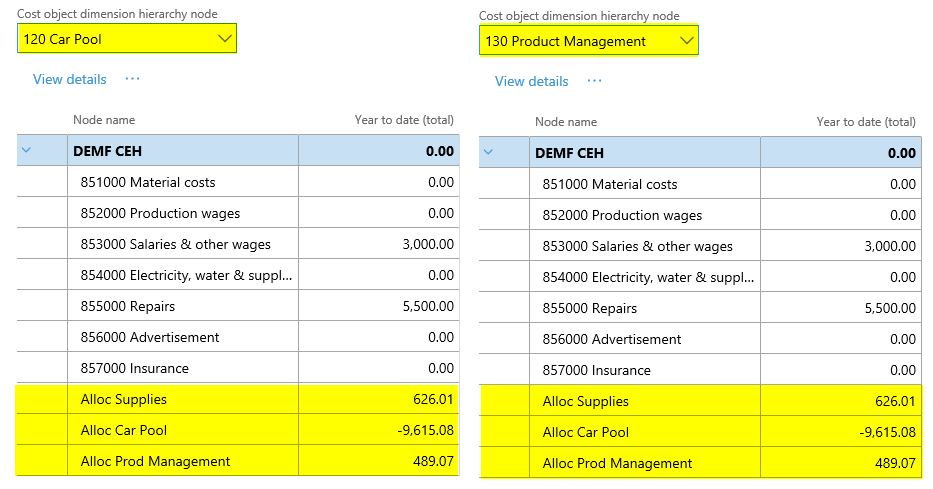

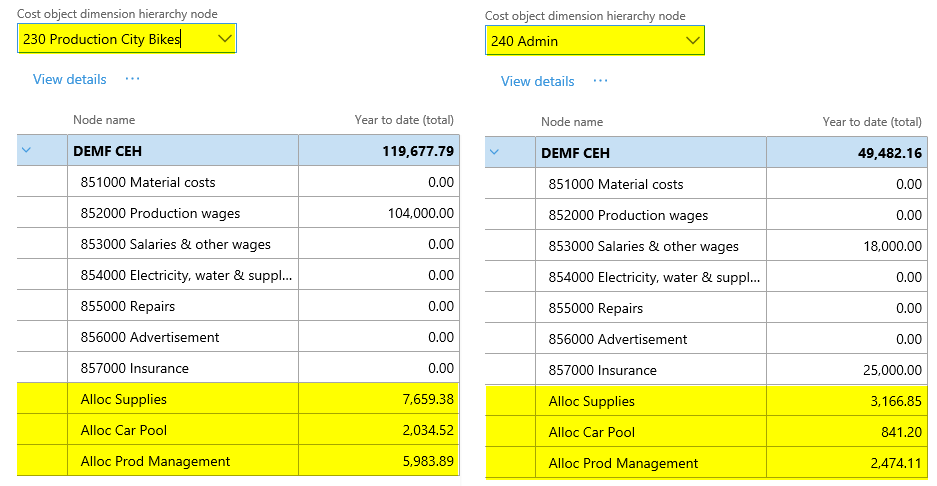

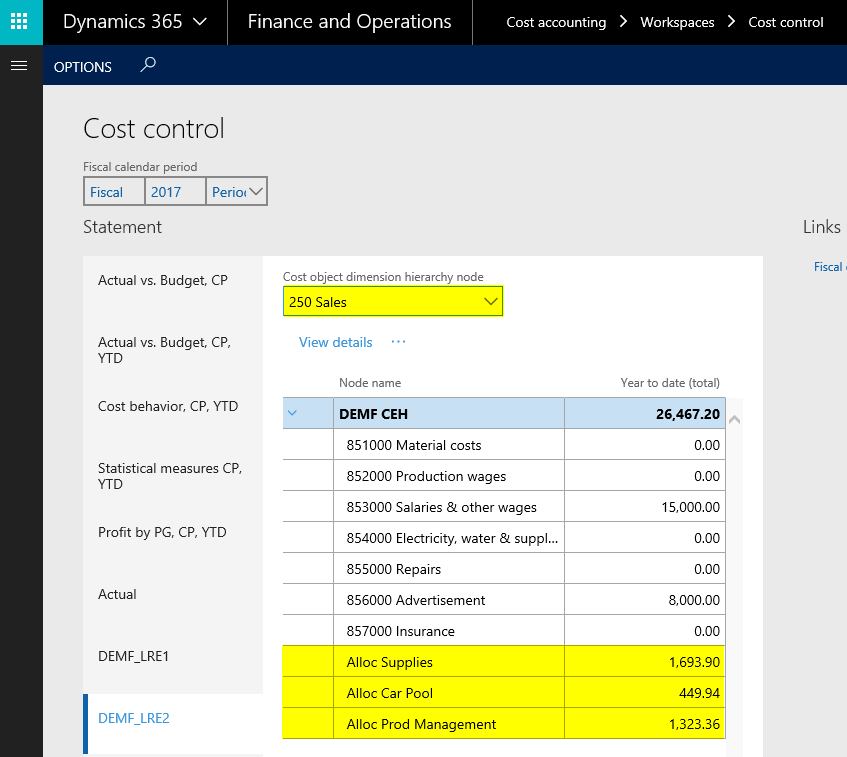

Nach der Verarbeitung der Umlagen im Kostenrechnungssachkonto ergeben sich die nachfolgend dargestellten Umlagen- und Kostenwerte.

Den oben dargestellten Bildschirmausdrucken kann man entnehmen, dass die Kosten der Hilfskostenstellen Nr. 110-130 vollständig umgelegt wurden. Im Gegensatz zu den im vorherigen Beitrag dargestellten Ergebnissen wurden nun allerdings zusätzliche Umlagen auch innerhalb der Hilfskostenstellen durchgeführt.

Betrachtet man sich beispielsweise die Hilfskostenstelle Nr. 110, so erkennt man, dass von dieser Kostenstelle ausgehend nicht nur deren primäre Kosten ($32000), sondern auch die von den anderen Hilfskostenstellen empfangenen Kosten auf die Hauptkostenstellen. Nr. 210-250 verteilt wurden.

Derartige Umlagen erfordern ein iteratives Umlageverfahren, welches die Umlagen der auf den Hilfskostenstellen aufgelaufenen Kosten solange weiter umlegt bis keine Kosten mehr auf den Hilfskostenstellen verbleiben.

![]() In einem der vorherigen Beiträge zum neuen Kostenrechnungsmodul wurde erwähnt, dass Kostenumlagen auch über die im Hauptbuch verfügbare Allokationsfunktion realisiert werden können. Bei den dort verfügbaren Umlagen handelt es sich allerdings um solche, die keine mehrfachen iterativen Umlagen erlauben. Aufgrund dessen empfiehlt sich im Falle komplizierter Umlagestrukturen der Einsatz des neuen Kostenrechnungsmoduls.

In einem der vorherigen Beiträge zum neuen Kostenrechnungsmodul wurde erwähnt, dass Kostenumlagen auch über die im Hauptbuch verfügbare Allokationsfunktion realisiert werden können. Bei den dort verfügbaren Umlagen handelt es sich allerdings um solche, die keine mehrfachen iterativen Umlagen erlauben. Aufgrund dessen empfiehlt sich im Falle komplizierter Umlagestrukturen der Einsatz des neuen Kostenrechnungsmoduls.

Wie im vorherigen Beitrag auch, fasst der nächste Screenshot die durchgeführten Umlagen zur besseren Nachverfolgbarkeit zusammen.

Im nächsten Beitrag betrachten wir eine weitere Umlagentechnik, welche von statistischen Umlagengrößen Gebrauch macht. Bis dahin.

Hallo Ludwig,

danke an dieser Stelle für deine Beiträge.

Als alter Kostenrechner (spez. auch Intensiv-Verwender der 2012-er Kostenrechnung) eine Super-Sache.

Übrigens: Ich hab deinen Part 1 bei Amazon gekauft und schon vor mir liegen.

Freundliche Grüße

Mario Tschabrun / BE-terna GmbH

LikeLike