Schlagwörter

Controlling, Kostenartenrechnung, Kostenrechnung, Neues Kostenrechnungsmodul

Nachdem im vorherigen Beitrag die Klassifizierung der Kostenarten in primäre und sekundäre Kostenarten aufgezeigt wurde, sollen die entsprechenden Daten nun erstmals dargestellt werden. Für diese Darstellung ist die Einrichtung eines sog. cost accounting ledgers (deutsche Begriff ‚Kostenrechnungssachkonten‘) erforderlich. Siehe hierzu auch den folgenden Screenshot.

Im Rahmen der Einrichtung dieses cost accounting ledgers ist es zunächst notwendig eine Kostenartendimensionshierarchie festzulegen, welche die unterschiedlichen Kostenarten entsprechend strukturiert. Ein Beispiel hierfür ist im folgenden Screenshot dargestellt.

Neben der Kostenartendimensionshierarchie sind darüber hinaus die Kostensteuerungseinheiten festzulegen, die definieren, was im Detail analysiert werden soll (z.B. Kostenstellen, Abteilungen, usw.).

![]() An dieser Stelle besteht die Möglichkeit eine Vielzahl von Kostensteuerungseinheiten parallel festzulegen.

An dieser Stelle besteht die Möglichkeit eine Vielzahl von Kostensteuerungseinheiten parallel festzulegen.

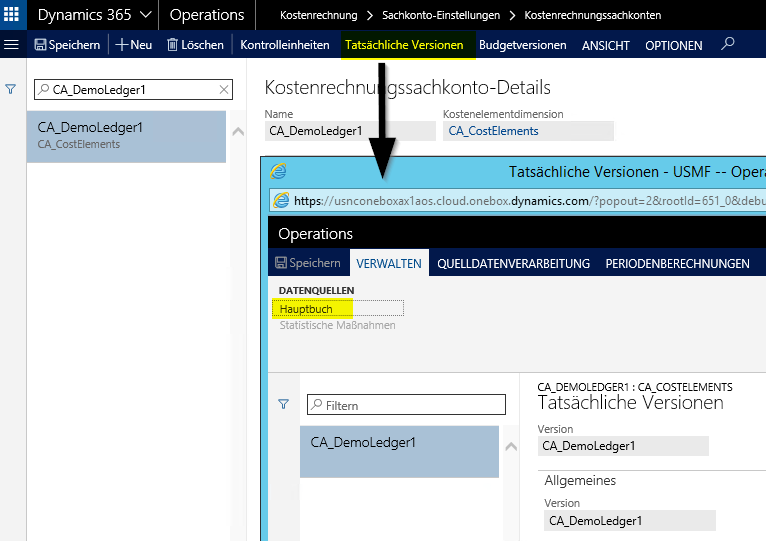

Nachdem die Kostenelemente (Kostenarten) und Kontrolleinheiten definiert wurden, können die Daten aus dem Hauptbuch in die Kostenrechnung übertragen werden. Um dies zu realisieren ist die Datenquelle bzw. der Datenanbieter zu konfigurieren, wie dies nachfolgend dargestellt ist.

![]() Das neue Kostenrechnungsmodul erlaubt die Verarbeitung und Analyse von Daten aus unterschiedlichen Buchungsebenen, was in dieser Form im alten Kostenrechnungsmodul nicht möglich war.

Das neue Kostenrechnungsmodul erlaubt die Verarbeitung und Analyse von Daten aus unterschiedlichen Buchungsebenen, was in dieser Form im alten Kostenrechnungsmodul nicht möglich war.

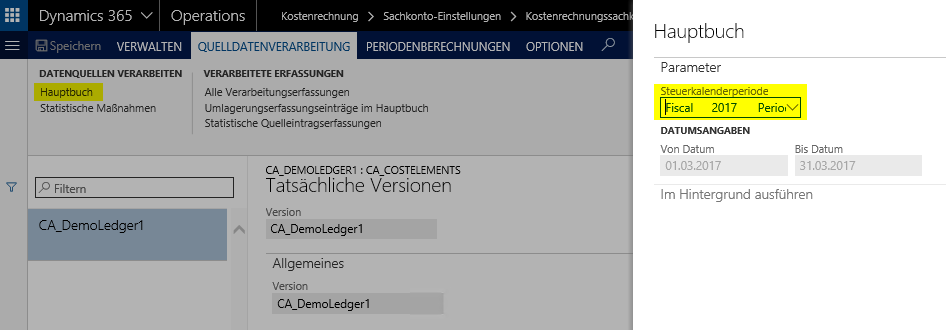

Nachdem die Datenquelle bzw. der Datenanbieter konfiguriert ist, können die Hauptbuchdaten in die Kostenrechnung über eine entsprechende Quelldatenverarbeitung übernommen werden.

Das Ergebnis dieser Datenübertragung kann schließlich über eine Abfrage der Kostenrechnungsjournaleinträge eingesehen werden. Siehe hierzu auch den folgenden Screenshot.

Um die derart übertragenen Daten schließlich zu visualisieren ist ein sog. cost controlling workspace (deutscher Begriff: ‚Kostensteuerungs-Arbeitsbereich‘) einzurichten, welcher (1) die Kostensteuerungseinheit, (2) die Kostenelement-Dimensionshierachie und (3) die Kostenobjekt-Dimensionshierarchie miteinander verknüpft.

Sobald der cost controlling workspace derart eingerichtet wurde können die entsprechenden Daten der Kostenobjekte im cost controlling workspace betrachtet werden. Im nachfolgend dargestellten Beispiel für das Kostenobjekt ‚Kostenstelle 500 Sales‘.

![]() Bitte beachten sie, dass bei dieser Darstellung aktuell nicht zwischen Kosten und Erlösen unterschieden wird, sondern die unterschiedlichen Werte stattdessen einfach aufsummiert werden. Der cost controlling workspace eignet sich daher nicht für eine gleichzeitig Kosten- und Erlösbetrachtung. Darüber hinaus ist zu beachten, dass es im cost controlling workspace nur möglich ist einzelne Kostenobjekte, wie z.B. Kostenstellen zu betrachten. Ein spaltenweiser Vergleich verschiedener Kostenobjekte wie im vorherigen Beitrag dargestellt, ist im D365 web client nicht möglich. Dies liegt darin begründet, dass dieser workspace primär für die Analyse durch einzelne Kostenobjektverantwortliche konzipiert wurde und über ein Berechtigungskonzept gesteuert wird. Aufgrund dessen ist es für einen spaltenweisen Vergleich verschiedener Kostenobjekte erforderlich Power-BI-Instrumente einzusetzen.

Bitte beachten sie, dass bei dieser Darstellung aktuell nicht zwischen Kosten und Erlösen unterschieden wird, sondern die unterschiedlichen Werte stattdessen einfach aufsummiert werden. Der cost controlling workspace eignet sich daher nicht für eine gleichzeitig Kosten- und Erlösbetrachtung. Darüber hinaus ist zu beachten, dass es im cost controlling workspace nur möglich ist einzelne Kostenobjekte, wie z.B. Kostenstellen zu betrachten. Ein spaltenweiser Vergleich verschiedener Kostenobjekte wie im vorherigen Beitrag dargestellt, ist im D365 web client nicht möglich. Dies liegt darin begründet, dass dieser workspace primär für die Analyse durch einzelne Kostenobjektverantwortliche konzipiert wurde und über ein Berechtigungskonzept gesteuert wird. Aufgrund dessen ist es für einen spaltenweisen Vergleich verschiedener Kostenobjekte erforderlich Power-BI-Instrumente einzusetzen.

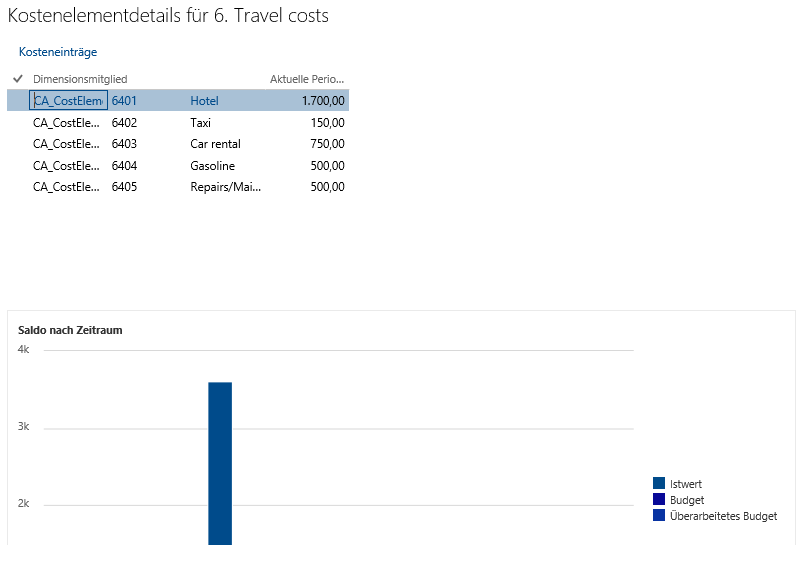

![]() Details der im cost controlling workspace dargestellten Daten können über den Auswahlbutton ‘Details anzeigen‘ betrachtet werden und zwar auch dann, wenn unterschiedliche Sachkonten in einer Kostenart zusammengefasst wurden. Der folgende Screenshot zeigt dies beispielhaft für die Kostenart ‚travel costs‘ auf.

Details der im cost controlling workspace dargestellten Daten können über den Auswahlbutton ‘Details anzeigen‘ betrachtet werden und zwar auch dann, wenn unterschiedliche Sachkonten in einer Kostenart zusammengefasst wurden. Der folgende Screenshot zeigt dies beispielhaft für die Kostenart ‚travel costs‘ auf.

Im nächsten Beitrag betrachten wir, wie eine Aufteilung der Gesamtkosten in fixe und variable Anteile erfolgen kann.