Schlagwörter

Im Laufe der vergangenen Jahre bin ich vielen unterschiedlichen Möglichkeiten begenet, wie Unternehmen Kreditorenrechnungen erfassen. Einige Leute mit denen ich über den Kreditorenrechnungserfassungsprozess sprach meinten, dass die Standard Dynamics AX/365 for Operations Rechnungserfassungsmöglichkeiten unzureichend wären. Andere meinten, dass diese zu kompliziert wären und einmal wurde ich sogar mit der Aussage konfrontiert, dass die Standard Rechnungserfassungs- und –verarbeitungsfunktionen unbrauchbar wären, weil ‚Alle‘ dieser Meinung wären.

Bei einer Vielzahl dieser Leute bzw. Unternehmen endete das Ganze damit, dass teure Zusatzmodule für die Kreditorenrechnungsverarbeitung eingesetzt wurden, die oftmals ihre eigenen Probleme und Schwachpunkte hatten und weitergehende unternehmensindividuelle Anpassungen erforderten.

Vor dem Hintergrund der eingangs erwähnten Aussagen soll nachfolgend untersucht werden, wie ausgaben- und bestellbezogene Kreditorenrechnungen in Dynamics AX/365 for Operations erfasst und verarbeitet werden können.

![]() Bei ausgabenbezogenen Kreditorenrechnungen handelt es sich um solche für die keine Bestellungen erfasst wurden und die dementsprechend nicht mit Lieferscheinen abgeglichen werden.

Bei ausgabenbezogenen Kreditorenrechnungen handelt es sich um solche für die keine Bestellungen erfasst wurden und die dementsprechend nicht mit Lieferscheinen abgeglichen werden.

Die Zielsetzung dieses und der folgenden Beiträge besteht nicht darin, die oben aufgeführten Aussagen zu widerlegen oder zu bestätigen, sondern vielmehr darin, die Vor- und Nachteile, Stärken und Schwächen der Standard Kreditorenrechnungsverarbeitungsinstrumente aufzuzeigen damit sich der Leser ein eigenes Bild dieses Instrumentenkastens machen kann.

Bevor wir in die Details der Kreditorenrechnungsverarbeitung einsteigen soll an dieser Stelle darauf hingewiesen werden, dass alle nachfolgenden Darstellungen und Erläuterungen vom sog. Rechnungsworkbench, d.h. der Maske der ausstehenden Kreditorenrechnungen ausgehen. Auf die verschiedenen Krediorenrechnungsjournale wird aus den folgenden Gründen nicht näher eingegangen:

- Weil die Maske der ausstehenden Kreditorenrechnungen einen einzigen einheitlichen Einstiegspunkt für die Erfassung von Kreditorenrechnungen bietet über die sowohl ausgaben-, als auch bestellbezogene Kreditorenrechnungen erfasst werden können.

- Weil die Erfassung von Krediorenrechnungen über Journale keinen Gebrauch vom sog. Subledger Framework macht und daher wichtige Rechnungskontrollfunktionen nicht zur Verfügung stehen. Zu Einzelheiten, siehe z.B. den folgenden früheren Beitrag.

- Weil projektbezogene Kreditorenrechnungen, die über Rechnungsjournale erfasst werden nicht als sog. zugesagte Kosten Berücksichtigung finden. Dies birgt die Gefahr, dass Projektkosten zu spät sichtbar sind und zu Fehlentscheidungen führen können. Zu Einzelheiten, siehe auch diesen Beitrag.

- Weil nur über die Maske der ausstehenden Kreditorenrechnungen projektbezogene intercompany Rechnungen automatisch abgegrenzt und erfasst werden können. Die Nutzung von Rechnungsjournalfunktionen führt in diesen Fällen zu Situationen bei denen Unternehmen unterschiedliche Kreditorenrechnungen zunächst sortieren und anschließend in unterschiedlichen Masken verarbeiten müssen.

Die Erfassung von Krediorenrechnungen über das Kreditorenrechnungsworkbench beinhaltet allerdings auch einige Nachteile, wie z.B.

- Den Umstand, dass die in Kreditorenrechnungen enthaltene Vorsteuer erst zum Zeitpunkt der Rechnungsbuchung erfolgt. Im Vergleich zu einer Rechnungserfassung über das Rechnungsbuchjournal – bei dem ein Vorsteuerabzug bereits zum Zeitpunkt der Vorerfassung möglich ist – können aus diesem Umstand Opportunitätskosten in Form von höheren Finanzierungskosten entstehen. Dem kann allerdings entgegengehalten werden, dass nur die wenigsten Firmen mit denen der Verfasser in der Vergangenheit zu tun hatte, die Vorsteuer bereits zum Zeitpunkt der Rechnungsvorerfassung in Abzug bringen. Darüber hinaus ist zu beachten, dass bei kurzen Rechnungsdurchlaufzeiten die hierdurch entstehenden Opportunitätskosten klein ausfallen.

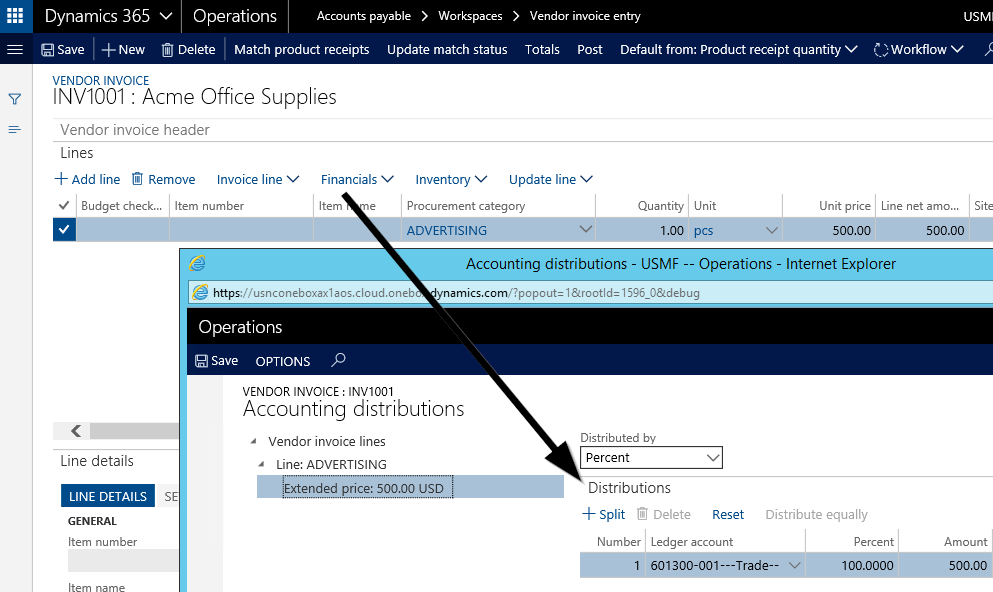

- Den Umstand, dass Buchhalter es gewohnt sind ausgabenbezogene Rechnungen unmittelbar auf Sachkonten und nicht mittelbar über Beschaffungskategorien zu erfassen. Die nachfolgende Darstellung zeigt die Erfassung einer solchen Ausgabenrechnung für Werbeausgaben auf, bei der das der Beschaffungskategorie zugeordnete Sachkonto nur mittelbar über die Buchungsverteilung betrachtet werden kann.

Dieser zweite hier aufgeführte Umstand erweist sich regelmäßig als seine der größten Hürden die es im Rahmen einer Systemneueinführung zu berücksichtigen gilt, da er zur Veränderung von über Jahren tradierten Prozessabläufen führt.

![]() Der erwähnte Nachteil, dass das Sachkonto aufgrund der Verwendung von Beschaffungskategorien nicht unmittelbar eingesehen werden kann, lässt sich bspw. über die Ergänzung der Kategoriebeschreibung um die Sachkontonummer umgehen.

Der erwähnte Nachteil, dass das Sachkonto aufgrund der Verwendung von Beschaffungskategorien nicht unmittelbar eingesehen werden kann, lässt sich bspw. über die Ergänzung der Kategoriebeschreibung um die Sachkontonummer umgehen.

Die folgenden Beiträge befassen sich mit der Erfassung und Verarbeitung von ausgabenbezogenen Kreditorenrechnungen über das Kreditorenrechnungsworkbench. Anschließend wird auf die Verarbeitung von bestellbezogenen Rechnungen eingegangen bevor diese Beitragsreihe mit einer Zusammenfassung der Vor- und Nachteile, Stärken und Schwächen der Standard Rechnungserfassungsfunktion schließt.