Schlagwörter

Projektbezogene Ausgabenrechnungen können auf verschiedene Arten in Dynamics AX erfasst werden, wie z.B. über Kreditorenrechnungsjournale, Projektausgabenjournale oder das sog. Rechnungsworkbench, um nur einige Möglichkeiten zu erwähnen.

Ein wichtiger Gesichtspunkt in diesem Zusammenhang ist der Zeitpunkt zu dem Ausgaben auf Ebene von Projekten identifiziert werden können. Dieser Zeitgesichtspunkt ist vor allem in solchen Unternehmen wichtig, die aufgrund detaillierter Rechnungsprüfungs- und Genehmigungsprozeduren vergleichsweise lange Rechnungsdurchlaufzeiten haben.

Um Unterschiede in der Art der Erfassung von projektbezogenen Kreditorenrechnungen besser nachvollziehen zu können, soll nachfolgend exemplarisch eine Rechnung über $150 zunächst über ein Kreditorenrechnungsjournal erfasst werden, um diesen Erfassungsprozess anschließend mit einer Erfassung über das Rechnungsworkbench vergleichen zu können.

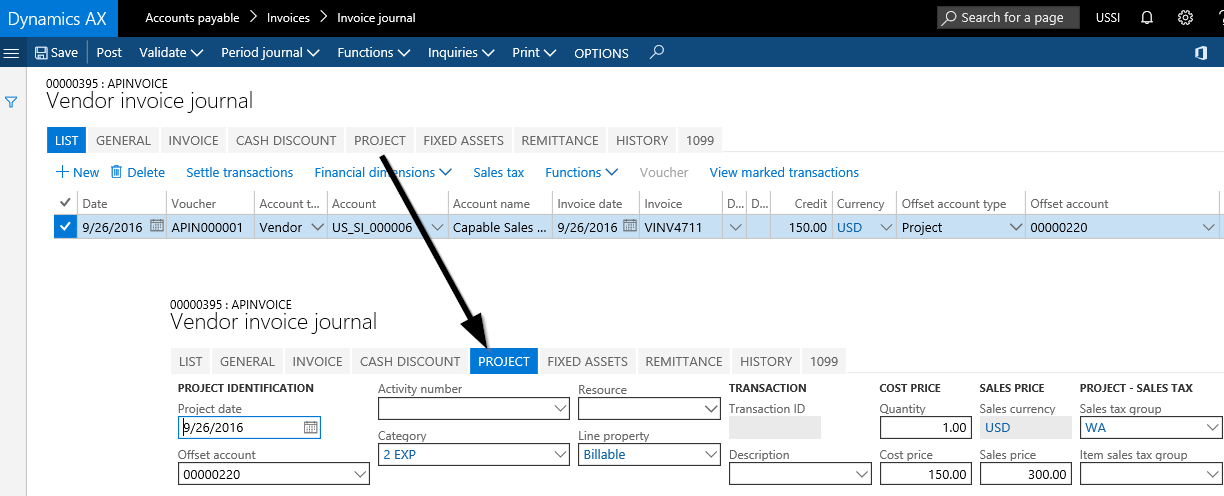

Beginnen wir zunächst mit der Rechnungserfassung über ein gewöhnliches Kreditorenrechnungsjournal, welches im folgenden Screenshot beispielhaft dargestellt ist. Bitte beachten sie bei dieser Darstellung, dass die Rechnung, das Kreditorenkonto und das Projekt, auf welches die Kosten gebucht werden sollen, im linken oberen Bereich des Screenshots dargestellt sind. Der rechte untere Bereich zeigt darüber hinaus weitergehende projektspezifische Angaben, wie die Projektkategorie, den Verkaufspreis, usw. an, die im Projektreiter des Journals erfasst werden.

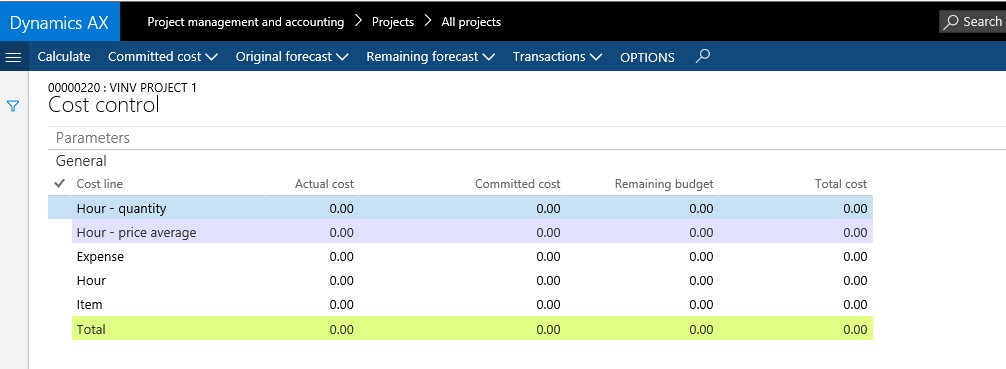

Nachdem die Rechnung erfasst und gespeichert wurde, können erwartungsgemäß noch keine Kosten auf Ebene des Projekts identifiziert werden. Die nachfolgend dargestellte Projektkostenkontrollmaske weist dementsprechend noch keine Werte aus.

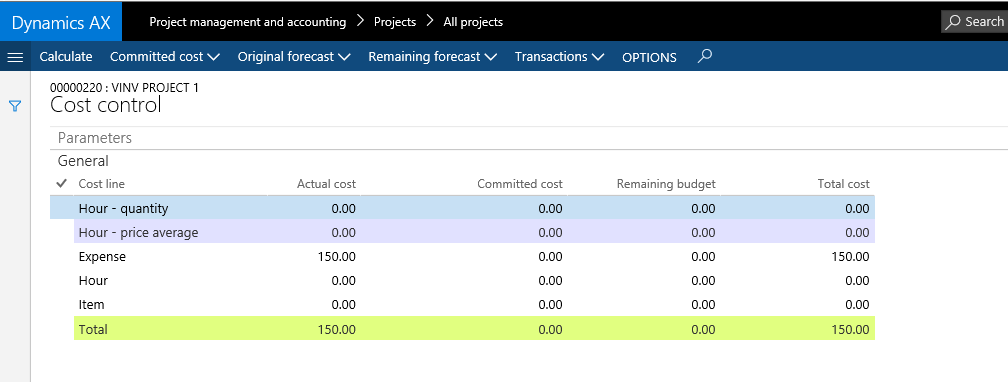

Dies ändert sich allerdings zum Zeitpunkt der Rechnungsbuchung, ab dem die entsprechenden Projektkosten identifiziert und analysiert werden können. Beispiel:

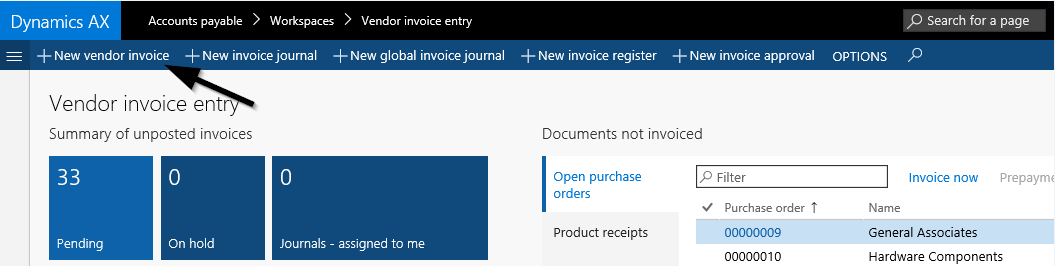

Betrachten wir nun im Vergleich hierzu welchen Unterschied die Erfassung einer vergleichbaren Rechnung über das sog. Rechnungsworkbench, d.h. die Maske der ausstehenden Kreditorenrechnungen, macht. Hierfür wird zunächst eine neue Rechnung wie nachfolgend dargestellt angelegt…

… um anschließend zunächst alle Rechnungsinformationen zu erfassen. Beispiel:

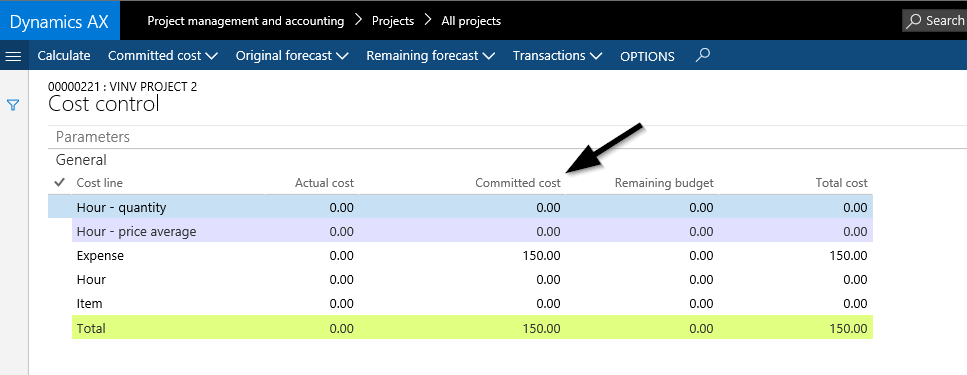

Im Gegensatz zur Rechnungserfassung über das Kreditorenrechnungsjournal können nun allerdings bereits mit der Speicherung der Rechnungsinformationen die voraussichtlich auf dem Projekt auflaufenden Kosten über die Projektkostenkontrollmaske identifiziert werden. Die voraussichtlich auftretenden Kosten werden hierbei als sog. zugesagte Kosten (committed costs) entsprechend ausgewiesen, wie dies im folgenden Screenshot beispielhaft dargestellt ist.

Die Möglichkeit derart erfasste Projektausgaben schon frühzeitig auf Projekten identifizieren und analysieren zu können ist eines der wesentlichen Unterscheidungsmerkmale der Rechnungserfassung über das sog. Rechnungsworkbench im Vergleich zu einer Erfassung über Rechnungsjournale.

Speziell in Unternehmen mit langen Durchlauf- und Prüfprozessen kann sich die hier aufgezeigte frühzeitige Identifikation von Projektkosten als sinnvoll erweisen, um vor ‚bösen‘ Überraschungen gefeit zu sein.

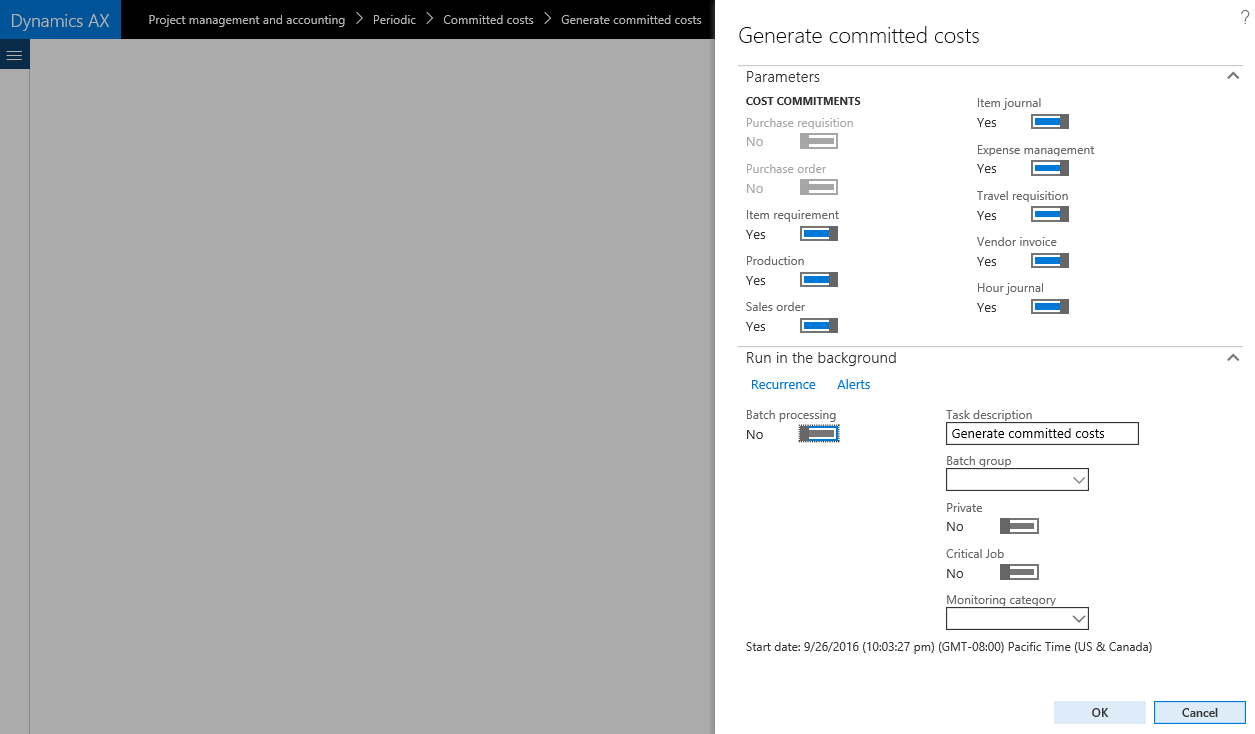

Hinweis: Voraussetzung für die aufgezeigte frühzeitige Identifikation von Projektkosten ist zum einen die Aktivierung der im folgenden Screenshot dargestellten Projektparameter.

Darüber hinaus ist die Einrichtung eines periodischen Verarbeitungslaufes zur Ermittlung der zugesagten Projektkosten erforderlich. Beispiel:

Guter Tipp (wie immer).

Alles Gute für 2017!

Freu mich schon die vielen weiteren guten Tipps ☺

Freundliche Grüße

Mario Tschabrun / terna – Zentrum für Business Software

LikeLike

Pingback: Kreditorenrechnungserfassung (Teil 1) | Dynamics AX Finance & Controlling