Schlagwörter

Innerhalb dieses Beitrags möchte ihnen den Einsatz einer sog. „Schattenbuchhaltung“ in Dynamics AX im Rahmen des stillen Factorings aufzeigen. Die Besonderheit, die es im Rahmen der nachfolgenden Darstellungen zu berücksichtigen gilt, besteht darin, dass auf der einen Seite die Forderungen durch den Verkauf aus den Büchern des Unternehmens verschwinden sollen, auf der anderen Seite deren Bearbeitung allerdings nach wie vor durch das verkaufende Unternehmen sichergestellt werden muss.

Für die Darstellung, wie eine solche „Schattenbuchhaltung“ im Standard von Dynamics AX umgesetzt werden kann, wird vom folgenden beispielhaften Prozessablauf ausgegangen:

- Schritt 1: Buchung Verkaufsrechnung über eine Freitextrechnung in Höhe von 100 EUR.

- Schritt 2: Ausbuchung der offenen Kundenforderung und Übertrag in die Schattenbuchhaltung.

- Schritt 2a: Verarbeitung einer Zuordnungsregel für die Abbildung bzw. den Ausgleich der Schattenbuchhaltung.

- Schritt 3: Zahlungseingang des mit der Factoring-Gesellschaft vereinbarten Kaufpreises in Höhe von 90 EUR auf einem eigens hierfür eingerichteten Bankkonto.

- Schritt 3a: Verarbeitung einer Zuordnungsregel für die Abbildung bzw. den Ausgleich der Schattenbuchhaltung.

- Schritt 4: Der Kunde überweist einen Betrag in Höhe von 95 EUR auf unserem Bankkonto.

- Schritt 5: Wir leiten den Zahlungseingang des Kunden in Höhe von 95 EUR an die Factoring-Gesellschaft weiter.

Die nachfolgende Abbildung fasst die verschiedenen Buchungsschritte im Prozessablauf nochmals in Form einer T-Konto Darstellung zusammen.

Hinweise:

- Im der obenstehenden Abbildung sind Bilanzkonten aus der originären Buchhaltung in blau und GuV-Konten aus der originären Buchhaltung in rot dargestellt. Die Konten der Schattenbuchhaltung zeichnen sich durch die schwarze Schriftfarbe aus.

- Die für die verschiedenen Buchungen verwendeten 4-stelligen Sachkonten wurden in eckigen Klammern aufgenommen.

- Die Nummern neben den Buchungsbeträgen referenzieren die oben aufgeführte Prozessschrittfolge.

- Die hier gewählte und nachfolgend noch im Detail erläuterte Abbildung, stellt lediglich eine mögliche Option zur Abbildung einer „Schattenbuchhaltung“ dar.

Lassen sie uns nun die in der obenstehenden Abbildung aufgezeigten Buchungen und deren Umsetzung einschließlich der hierfür notwendigen Einstellungen im Detail betrachten.

Schritt 1: Buchung Verkaufsrechnung über Freitextrechnung über 100 EUR

Im ersten Schritt wird zunächst die offene Kundenforderung über die Erfassung einer Freitextrechnung eingebucht. Über die Fakturierung werden die im nächsten Screenshot aufgezeigten Buchungen auf den Sachkonten 1400 („Forderungen Kunden“) und 5000 („Umsatzerlöse“) in der originären Buchhaltung generiert.

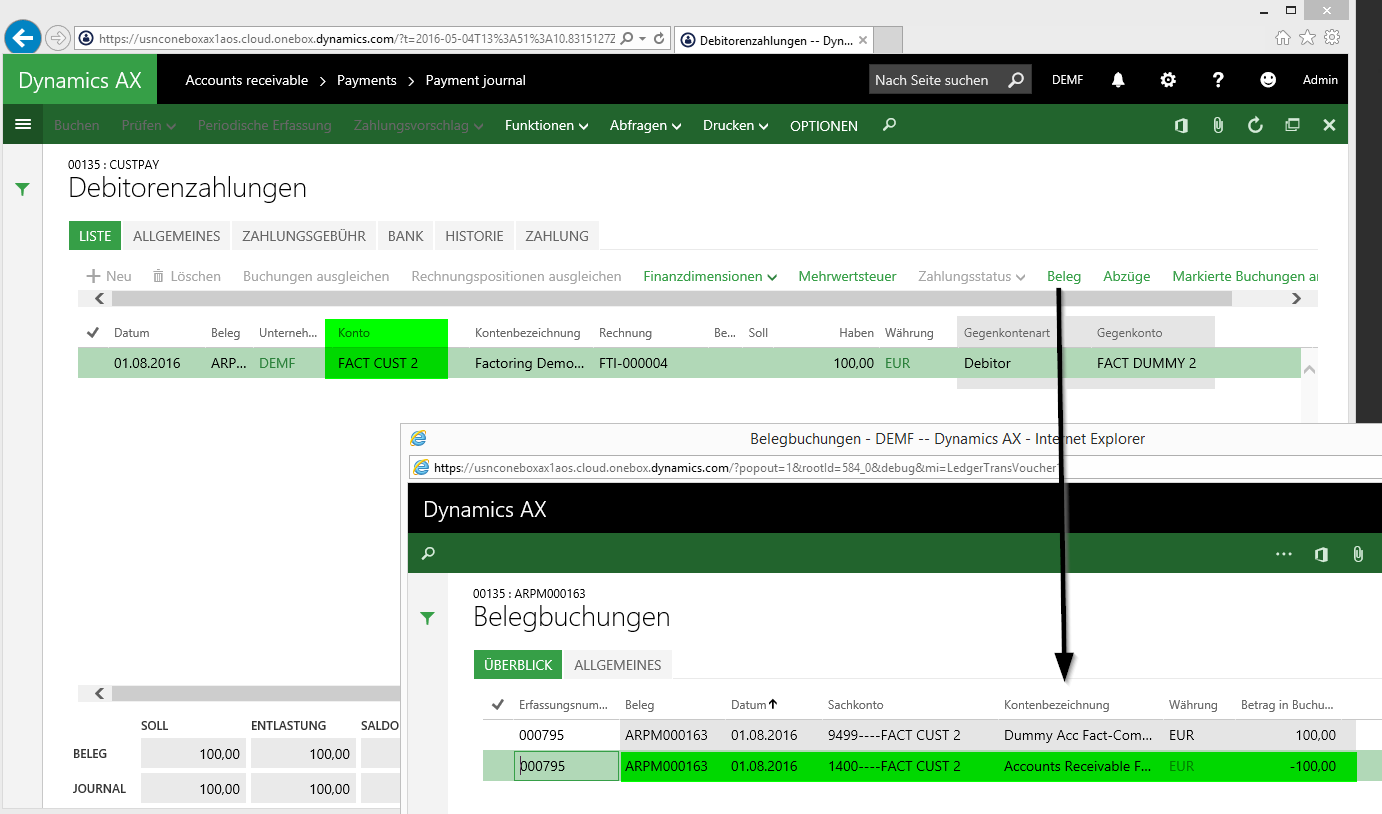

Schritt 2: Ausbuchung der offenen Kundenforderung und Übertrag in die Schattenbuchhaltung

Aufgrund des bestehenden Vertrages mit der Factoring-Gesellschaft wird im nächsten Schritt die offene Kundenforderung über ein Debitorenzahlungsjournal auf ein anderes „Dummy“ Kundenkonto umgebucht. Da letzteres mit einem Sammelkonto (Nr. 9499) aus dem Schattenbuchhaltungsbereich eingerichtet wurde, verschwindet die offene Forderung aus den originären Büchern unseres Unternehmens.

Im folgenden Screenshot ist das Ergebnis dieser Umbuchung nochmals farblich hervorgehoben.

Neben der farblich hervorgehobenen Umbuchung kann man aus dem obenstehenden Screenshot erkennen, dass die Bilanz und GuV der originären Buchhaltung nicht aufgehen. Insgesamt verbleibt in der originären Buchhaltung ein Betrag in Höhe von 100 EUR, dem keine entsprechende Gegenposition gegenübersteht.

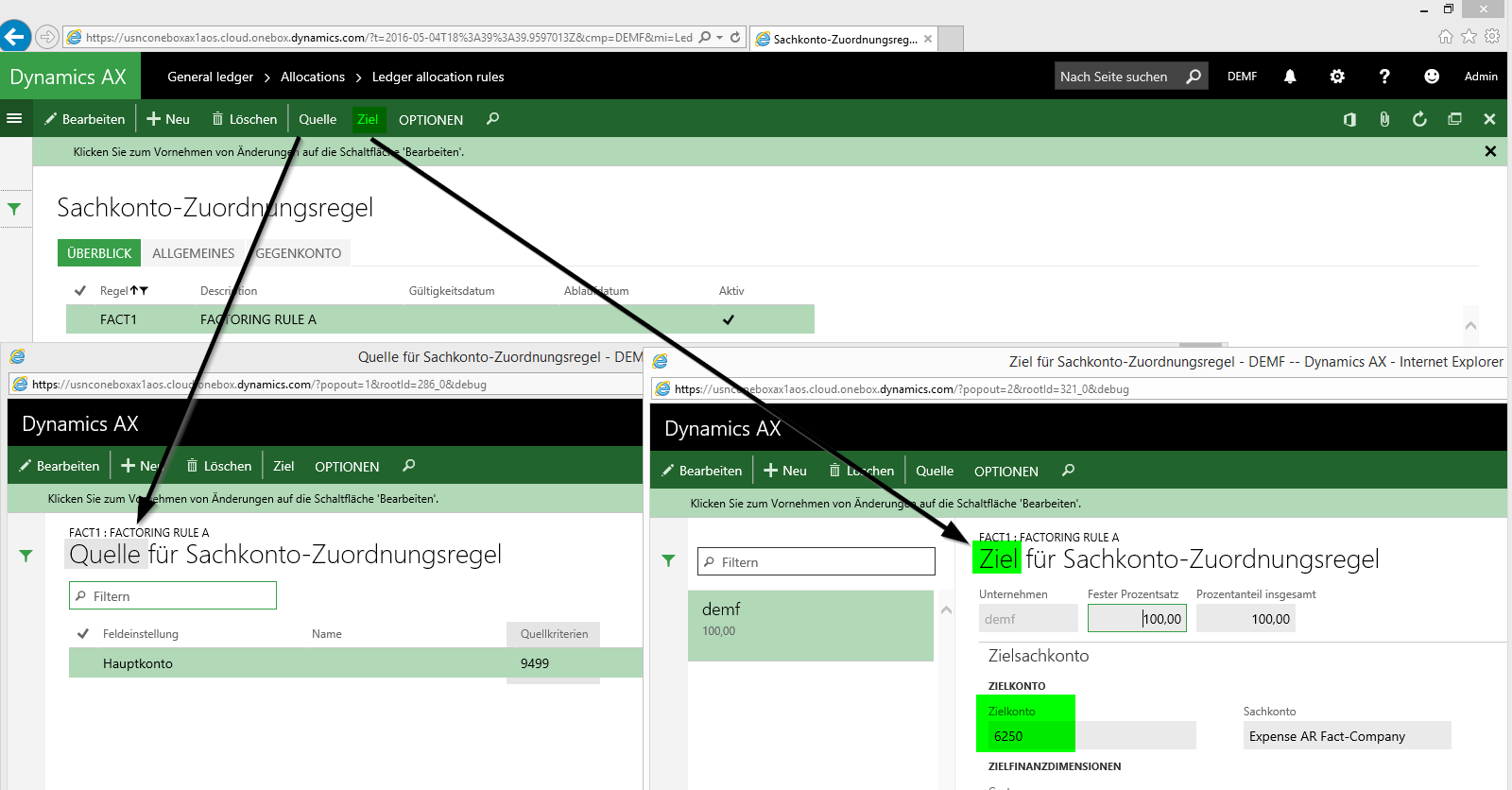

Schritt 2a: Verarbeitung einer Zuordnungsregel für die Abbildung bzw. den Ausgleich der Schattenbuchhaltung

Was im vorherigen Schritt fehlt ist neben der Reduzierung des Kundensaldos eine entsprechende Aufwandsgegenbuchung. Anders ausgedrückt erfolgte die Ausbuchung der Forderung einseitig ohne entsprechendes Gegenkonto aus der originären Buchhaltung.

Um diesen Mangel zu beseitigen wurde die folgende Sachkontozuordnungsregel eingerichtet, die entsprechend zu verarbeiten ist.

Die Einrichtung der Zuordnungsregel erfolgte hierbei so, dass basierend auf den Buchungen auf dem Sachkonto 9499 aus der Schattenbuchhaltung („Quelle“), eine Buchung auf dem Aufwandskonto Nr. 6250 („Ziel“) in der originären Buchhaltung erfolgt.

Die entsprechende Gegenbuchung erfolgt hierbei auf dem Konto 9999 aus der Schattenbuchhaltung.

Die entsprechende Gegenbuchung erfolgt hierbei auf dem Konto 9999 aus der Schattenbuchhaltung.

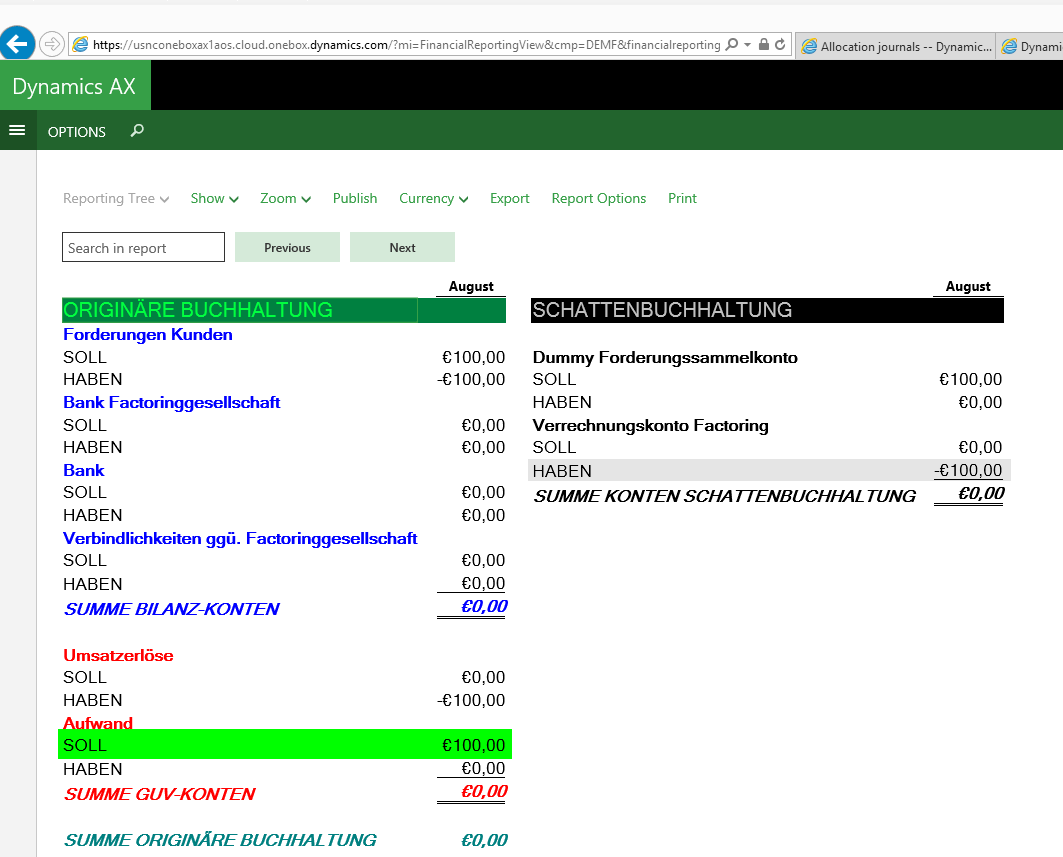

Wird diese Zuordnungsbuchungsregel schließlich verarbeitet, so generiert Dynamics AX die folgenden Sachkontobuchungen, …

… die dazu führen, dass Bilanz und GuV aus der originären Buchhaltung wieder aufgehen (Summe aller Buchungen aus der originären Buchhaltung = 0,00 EUR).

Schritt 3: Zahlungseingang des mit der Factoring-Gesellschaft vereinbarten Kaufpreises in Höhe von 90 EUR auf einem eigens hierfür eingerichteten Bankkonto

Im nächsten Prozessschritt wird nun der Betrag, den die Factoring-Gesellschaft für den Verkauf der Forderung überweist, vereinnahmt. Im Beispiel wurde hier von einem Zahlungsbetrag in Höhe von 90 EUR ausgegangen, der gegen das Dummy-Debitorenkonto aus der der Schattenbuchhaltung gebucht wird um dieses auszugleichen.

Die hierbei generierte Sachkontobuchung führt nun zu einer SOLL-Buchung auf dem Bankkonto aus der originären Buchhaltung und zu einer HABEN-Buchung auf dem Forderungssammelkonto Nr. 9499 aus der Schattenbuchhaltung. Siehe den folgenden Screenshot.

Ergebnis dieser buchhaltungsübergreifenden Transaktion ist, dass nun erneut Bilanz und GuV der originären Buchhaltung nicht aufgehen. Dies kann der Kontodarstellung aus dem folgenden Screenshot entnommen werden.

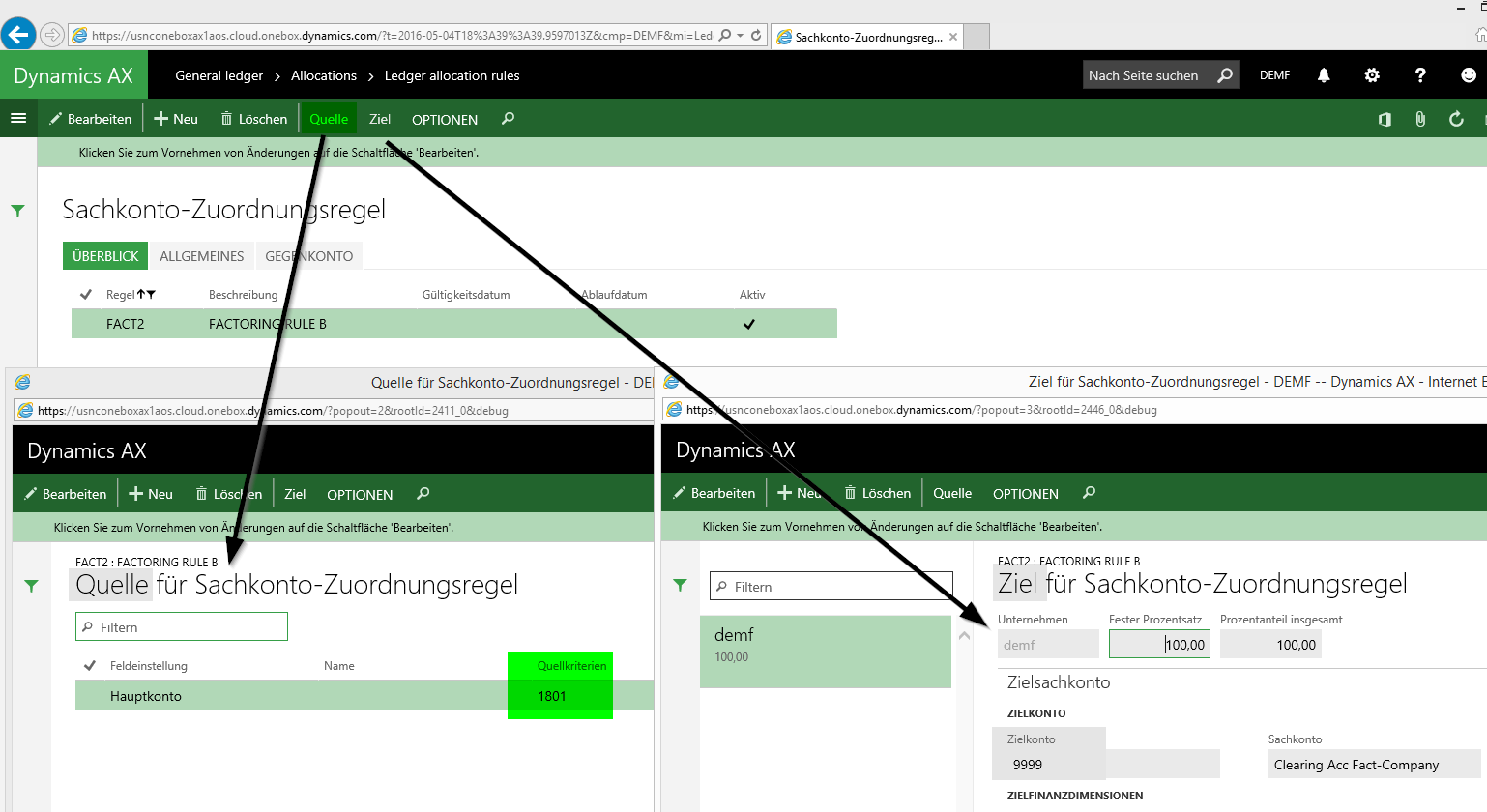

Schritt 3a: Verarbeitung einer Zuordnungsregel für die Abbildung bzw. den Ausgleich der Schattenbuchhaltung

Wie zuvor besteht die Lösung dieses Problems darin, dass – basierend auf den Buchungen auf dem Factoringbankkonto Nr. 1801 („Quelle“) – über eine weitere Zuordnungsregel eine Buchung auf dem Schattenbuchhaltungskonto Nr. 9999 („Ziel“) generiert wird.

Als Gegenkonto wird hierfür erneut das bereits zuvor verwendete Ertragskonto Nr. 6250 verwendet. Dies lässt sich dadurch rechtfertigen, dass über die erste Zuordnungsregel die Ausbuchung der Forderung voll aufwandswirksam durchgeführt wurde und nun über die zweite Zuordnungsregel aufgrund des Zahlungseingangs der Factoring-Gesellschaft ein entsprechender Ertrag gebildet wird. Insgesamt verbleibt auf dem Konto 6250 somit ein Aufwand in Höhe von 10 EUR, der sich aus der Differenz zwischen dem Verkaufspreis der Forderung in Höhe von 90 EUR und dem ursprünglichen Forderungswert in Höhe von 100 EUR erklärt.

Mit der Verarbeitung der zweiten Zuordnungsregel wird demzufolge – basierend auf den obenstehenden Einstellungen – die folgende Sachkontobuchung generiert.

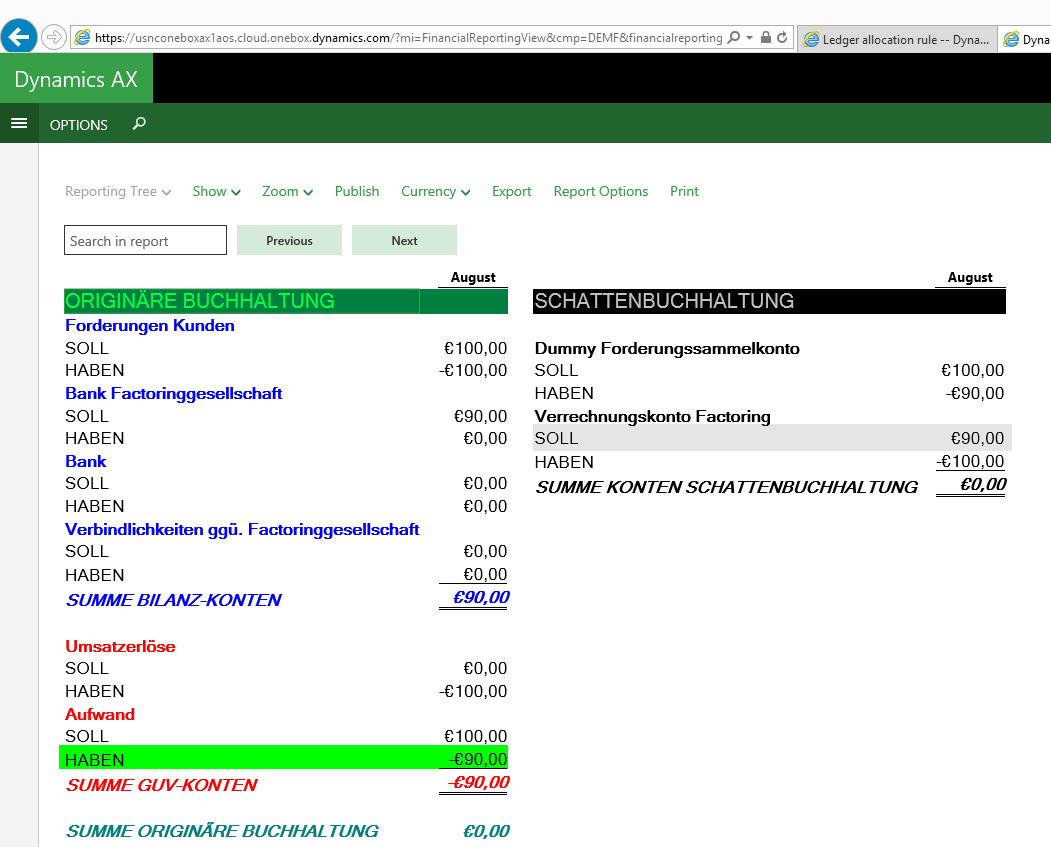

Nach Durchführung der Buchung ergibt sich folgendes „stimmiges“ Bild in Bilanz und GuV in der originären Buchhaltung.

(Hinweis: Erfolgt die Ausbuchung der Kundenforderung in die Schattenbuchhaltung aus Schritt 2 und die Buchung des Zahlungseingangs durch die Factoring-Gesellschaft aus Schritt 3 unmittelbar nacheinander und nicht wie hier dargestellt zeitlich voneinander getrennt, so ist die Verarbeitung der ersten Zuordnungsregel (z.B. am Monatsende) für die korrekte Darstellung der verschiedenen Buchhaltungswelten – originäre Buchhaltung & Schattenbuchhaltung – ausreichend. Die Verarbeitung der zweiten Zuordnungsregel erübrigt sich in diesem Fall. Ob demnach die Einrichtung und Verarbeitung einer einzigen oder mehrere Zuordnungsregeln erforderlich ist, hängt entscheidend vom Prozessablauf im Unternehmen ab).

Schritt 4: Der Kunde überweist einen Betrag in Höhe von 95 EUR auf unserem Bankkonto

Im vorletzten Prozessschritt wird nun davon ausgegangen dass der Kunde 95 EUR überweist.

Da die Buchung dieser Zahlungsvereinnahmung über Konten der originären Buchhaltung abgebildet wird, ergibt sich keinerlei Differenz zwischen und innerhalb der Buchhaltungswelten.

Hinweis: Statt die Buchung wie obenstehend aufgezeigt unmittelbar über ein Verbindlichkeitenkonto (im Beispiel Konto 4599) abzubilden, kann alternativ auch ein Transfer-Kreditorenkonto verwendet werden, welches das gleichnamige Sachkonto im Kreditorenbuchungsprofil hinterlegt hat.

Schritt 5: Wir leiten den Zahlungseingang des Kunden in Höhe von 95 EUR an die Factoring-Gesellschaft weiter

Das Gleiche gilt für die Zahlungsweiterleitung des Kunden an die Factoring-Gesellschaft. Da auch diese ausschließlich über Sachkonten aus der originären Buchhaltung abgebildet wird, ergibt sich sowohl eine in sich geschlossene originäre Buchhaltung als auch eine in sich geschlossene Schattenbuchhaltung. Siehe die folgenden beiden Screenshots.

Zusammenfassung

Das in diesem Beitrag aufgezeigte Beispiel des Einsatzes einer Schattenbuchhaltung für die Abbildung eines stillen Factorings lässt sich auf viele weitere alternative (Schatten-) Buchungsszenarien übertragen. Wichtig für eine solche Abbildung ist die aufgezeigte Einrichtung und Verarbeitung von Sachkontozuordnungsregeln um die verschiedenen Buchhaltungswelten entsprechend ausgleichen zu können. Ob hierfür eine Zuordnungsregel ausreicht oder wie hier dargestellt mehrere Zuordnungsregeln eingerichtet und verarbeitet werden müssen hängt entscheidend vom individuellen Prozessablauf in ihrem Unternehmen ab.