Schlagwörter

Während der Fokus in den vorherigen Beiträgen zu Kreditorenanzahlungen primär auf der korrekten Darstellung steuerlicher Gesichtspunkte lag, soll innerhalb dieses Beitrags auf Gesichtspunkte rund um den bilanziellen Ausweis von Kreditorenanzahlungen eingegangen werden.

Der Hintergrund dieses Bilanzausweises liegt in der rechtlichen Natur der erfassten bzw. geleisteten Anzahlungen begründet. Anders ausgedrückt stellt eine erfasste Anzahlungsrechnung noch keinerlei Recht gegenüber einem Lieferanten dar, während eine bereits geleistete, d.h. gezahlte Anzahlungsrechnung einen Rechtsanspruch gegenüber dem Lieferanten begründet.

Diesen Unterschied in der Rechtsnatur von Kreditorenanzahlungen möchten einige Firmen über einen separaten Ausweis von angeforderten und tatsächlich geleisteten Anzahlungen in der Bilanz abbilden.

Problem:

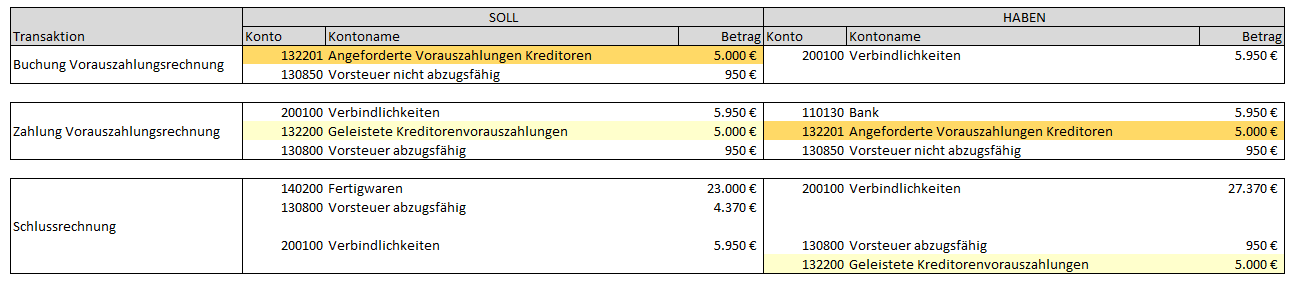

Ein Problem in diesem unterschiedlichen Bilanzausweis von angeforderten und tatsächlichen geleisteten Anzahlungen in Dynamics AX besteht darin, dass standardmäßig keine Funktion für die Umbuchung von angeforderten und geleisteten Anzahlungen zum Zeitpunkt der Zahlung zur Verfügung steht. Die nachfolgende Darstellung stellt dieses Problem nochmals im Rahmen des Anzahlungsprozessablaufs dar.

Was man der vorstehenden Darstellung entnehmen kann ist, dass für den erwähnten unterschiedlichen Bilanzausweis von angeforderten und tatsächlich geleisteten Anzahlungen eine entsprechende Umbuchung zum Zeitpunkt der Zahlung der Vorauszahlungsrechnung stattfinden müsste. Da Dynamics AX wie erwähnt eine solche Umbuchung nicht unterstützt, bleibt nur der Weg einer Systemanpassung oder der Nutzung von „Workarounds“. Letztere werden nachfolgend dargestellt.

Was man der vorstehenden Darstellung entnehmen kann ist, dass für den erwähnten unterschiedlichen Bilanzausweis von angeforderten und tatsächlich geleisteten Anzahlungen eine entsprechende Umbuchung zum Zeitpunkt der Zahlung der Vorauszahlungsrechnung stattfinden müsste. Da Dynamics AX wie erwähnt eine solche Umbuchung nicht unterstützt, bleibt nur der Weg einer Systemanpassung oder der Nutzung von „Workarounds“. Letztere werden nachfolgend dargestellt.

Workaround (1):

Ein erster möglicher Workaround besteht darin die im Rahmen der Buchung von Anzahlungen angesprochenen Sachkonten abzufragen um basierend auf dieser Abfrage eine manuelle Umbuchung im Hauptbuch zu realisieren. Das folgende Beispiel stellt die hierfür notwendige Vorgehensweise dar:

Beispiel:

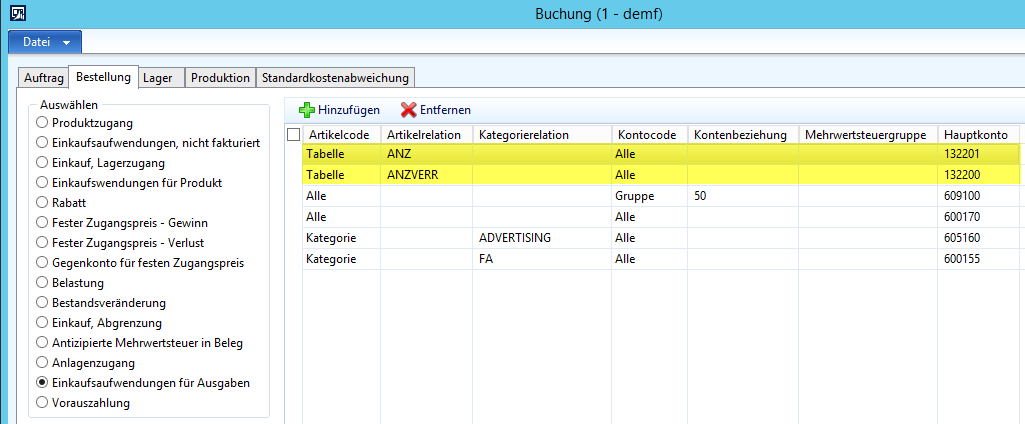

Für die nachfolgenden Darstellungen wurden drei Bestellungen mit Anzahlungsbeträgen von 5000 EUR (5950 EUR), 2000 EUR (2380 EUR) und 6000 EUR (7140 EUR) erfasst. (Hinweis: die in Klammern angegebenen Beträge stellen die Brutto-Anzahlungsbeträge einschl. 19% Vorsteuer dar). Wie im zweiten Beitrag zu Kreditorenanzahlungen aufgezeigt wurden für die Abbildung von Anzahlungen zwei Serviceartikel (“ANZ” und “ANZVERR”) verwendet. Siehe hierzu auch den folgenden Screenshot.

Bitte beachten Sie dass im Gegensatz zu den Erläuterungen in den vorherigen Beiträgen die beiden Serviceartikel mit ihrer zugehörigen Artikel-Finanzdimension eingerichtet wurden, wie dies im nächsten Screenshot beispielhaft dargestellt ist.

Darüber hinaus wurden die Lagerbuchungseinstellungen für den ersten Serviceartikel („ANZ“) derart geändert, dass dieser nun über das angeforderte Anzahlungskonto (132201) abgebildet wird. Der zweite Serviceartikel zur Verrechnung der geleisteten Anzahlungen wird nach wie vor über das gewöhnliche Anzahlungskonto (132200) gebucht. Siehe hierzu auch den folgenden Screenshot.

Basierend auf diesen Einrichtungen wurden die Anzahlungsrechnungen des Lieferanten gebucht und teilweise gezahlt. Die gebuchten und tatsächlich gezahlten Anzahlungsbeträge sind in der folgenden Übersicht und der abfotografierten Zwischenbilanz dargestellt.

Entsprechend den tatsächlich geleisteten Anzahlungen ist im verwendeten Beispiel eine Umbuchung von angeforderten Anzahlungskonto Nr. 132201 auf das realisierte Anzahlungskonto Nr. 132200 erforderlich. Dieser Umbuchungsbetrag ergibt sich aus der Summe der ausgewählten dunkelblau hervorgehobenen Zeilen der Zwischenbilanz.

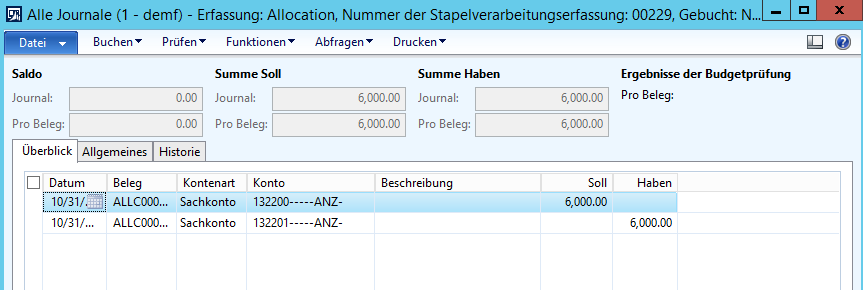

Über die im nächsten Bildschirmdruck dargestellte Umbuchung …

… kann schließlich der gewünschte getrennte Bilanzausweis zwischen angeforderten und geleisteten Anzahlungen erreicht werden. Die nächste Zwischenbilanzdarstellung zeigt dies nochmals auf.

Den dunkelblau hervorgehobenen Zeilen im obenstehenden Screenshot kann man entnehmen dass insgesamt Anzahlungen in Höhe von 7140 EUR (6000 EUR netto + 1140 EUR zugehöriger Vorsteuer) geleistet wurden.

Die gelb hervorgehobenen Zeilen stellen hingegen die Anzahlungsrechnungsbeträge dar, die derzeit lediglich erfasst, allerdings noch nicht gezahlt wurden und demzufolge auch keinen Vorsteuerabzug erlauben.

Workaround (2):

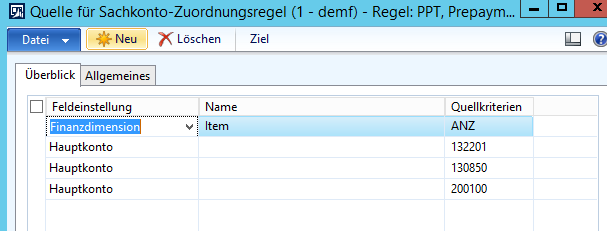

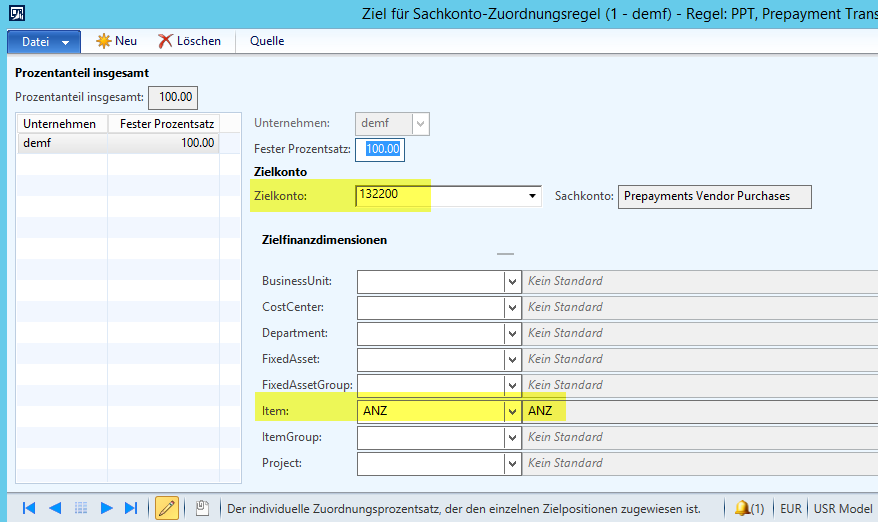

Anstatt einer manuellen Umbuchung zwischen den angeforderten und tatsächlich geleisteten Anzahlungskonten kann auch von den Sachkontozuordnungsregeln Gebrauch gemacht werden, welche die aufgezeigte Umbuchung automatisiert generieren. Die folgenden Screenshots zeigen die hierfür notwendigen Einrichtungen beispielhaft auf.

Das über die automatisierte Umbuchung erzielte Resultat entspricht natürlich dem gleichen wie weiter oben bereits aufgezeigt. Ein wesentlicher Vorteil der Nutzung von Zuordnungsregeln im Vergleich zu der manuellen Umbuchung im ersten Workaround besteht darin, dass sich diese beliebig oft und ohne großen Aufwand wiederholen lassen.

Dieser Beitrag schließt (vorläufig) die Beiträge zu den Kreditorenanzahlungen ab. Ich hoffe Sie konnten dieser Beitragsreihe die ein oder andere Anregung für ihr System entnehmen und freue mich darauf Sie auch in den nächsten Beiträgen wieder zu sehen.