Schlagwörter

In diesem „Anhang“ zum vorherigen Blogbeitrag möchte ich Ihnen anhand eines Beispiels aufzeigen, wie mithilfe des Finanzdimensionsansatzes eine Abstimmung zwischen den Lager- und Fibu-Werten erreicht werden kann.

Die nachfolgenden Ausführungen werden anhand von Buchungen des folgenden Fertigungsartikels „L6300“ dargestellt. Der Fertigungsartikel besteht selbst aus einem Bauteil („L6301“) sowie einem Fremdfertigungsdienstleistungsartikel („L6302“). Die Mengen und Preise der verschiedenen Elemente der Stückliste des Fertigungsartikels können dem folgenden Screenshot entnommen werden.

Produktionsschritt 1: Lagerregulierung Artikel L6301

Um den Fertigartikel produzieren zu können wird zunächst eine Zubuchung des Bauteils „L6301“ über ein Lagerregulierungsjournal vorgenommen. Diese Buchung generierte den folgenden Sachkontobuchungsbeleg:

Der Buchungsbeleg im vorstehenden Screenshot zeigt den Bestandszugang in Höhe von 40 EUR auf dem Sachkonto 140120 auf, der gegen das Gewinn- und Verlust (GuV) Konto 510504 gebucht wurde. Zu beachten ist in diesem Zusammenhang, dass die Buchung mit der Artikelfinanzdimension „L6301“ gebucht wurde.

Produktionsschritt 2: Produktionsstart

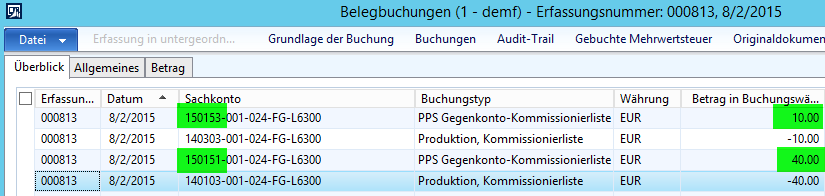

Nachdem über die vorherige Zubuchung sichergestellt wurde dass ausreichend Bauteile vorhanden sind, wird im nächsten Schritt die Produktion gestartet. Dieser Produktionsschritt generierte die folgenden Sachkontobuchungen:

Was man aus dem obenstehenden Screenshot erkennt ist zum einen die Zunahme auf den WIP Konten 150151 und 150153 denen eine entsprechende Reduzierung der Bestandskonten 140103 und 140303 gegenübersteht.

Hinweis: Die hier aufgezeigte Abbildung der Gegenbuchung für den Serviceartikel über das Bilanzkonto 140303 kann man auch gegen ein GuV-Konto laufen lassen. Darüber hinaus kann die Buchung des Serviceartikelverbrauchs über eine geringfügig andere Parametrisierung auch zu einem späteren Produktionszeitpunkt/-schritt durchgeführt werden.

Ungeachtet dieses Hinweises weist der Lagerwertbericht nach der Buchung dieses Produktionsschritts eine Differenz in Höhe von 10 EUR auf, welche dem Wert des Fremdfertigungsartikels L6302 entspricht.

Die ausgewiesene Differenz liegt darin begründet, dass Serviceartikel grundsätzlich nicht in den Lagewertbericht aufgenommen werden.

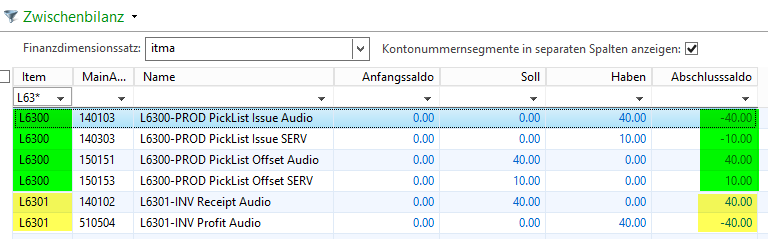

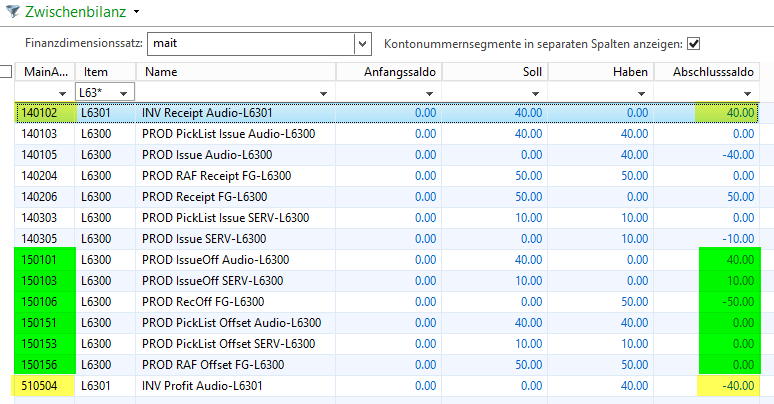

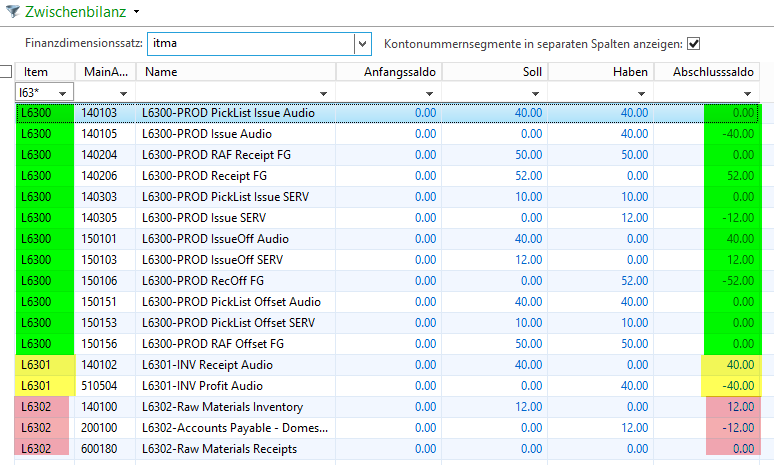

Betrachtet man sich nach diesem zweiten Produktionsschritt die “Fibu-Seite” der durchgeführten Transaktionen über die Zwischenbilanzmaske im Hauptbuch, so erkennt man zum einen die im ersten Produktionsschritt durchgeführte Regulierungsbuchung für den Artikel L6301 (gelb hervorgehoben). Die im zweiten Produktionsschritt für den Fertigartikel L6300 durchgeführten Buchungen sind grün hervorgehoben.

Sowohl die gelb hervorgehobenen als auch die grün hervorgehobenen Buchungen sind in sich schlüssig und ergeben in Summe jeweils einen Saldo von 0 EUR.

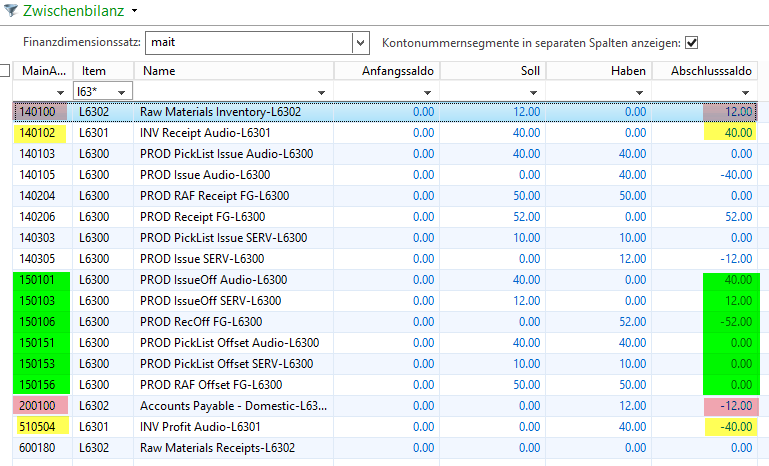

Der nächste Screenshot zeigt das gleiche Ergebnis in der Zwischenbilanz sortiert nach Sachkonten auf. Zu beachten sind in dieser Hinsicht die grün hervorgehobenen WIP Konten, welche den Gesamtwert des Fertigartikels darstellen.

Produktionsschritt 3: Fertigmeldung

Der nächste Produktionsschritt generierte den folgenden Sachkontobuchungsbeleg:

Wie zuvor wird auch nach Durchführung dieses Produktionsschritts eine Differenz in Höhe von 10 EUR im Lagerwertbericht ausgewiesen.

Die Zwischenbilanzmaske weist im Gegensatz hierzu allerdings keinerlei Unstimmigkeiten für die Artikel-Finanzdimensionen “L6300” und “L6301” aus.

Aufgrund der Fertigmeldung werden aus Sachkontensicht die WIP-Konten geleert (Summe der grün hervorgehobenen Zeilen) und der vorläufige Wert des Fertigungsartikels L6300 kann auf dem Bestandskonto 140204 identifiziert werden. Auch aus Sachkontosicht ergeben sich an dieser Stelle keine Unstimmigkeiten bzw. Differenzen.

Produktionsschritt 4: Produktionsende

Mit dem Produktionsabschluss werden die zuvor durchgeführten Sachkontobuchungen umgekehrt und der Bestandszugang des Fertigerzeugnisses gebucht. Der folgende Screenshot zeigt ihnen die im Beispiel durchgeführten Sachkontobuchungen auf:

Wie zuvor weist der Lagerwertbericht auch nach Abschluss des Produktionsauftrages die identifizierte Differenz in Höhe von 10 EUR aus.

In der Zwischenbilanzmaske ist eine solche Differenz/Unstimmigkeit allerdings nicht erkennbar und zwar weder aus Artikel-Finanzdimensionssicht …

… noch aus Sachkontosicht

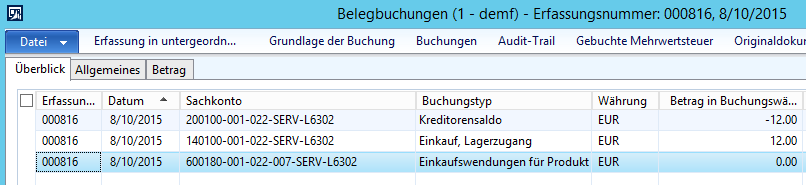

Produktionsschritt 5: Buchung der Eingangsrechnung des Fremdfertigungslieferanten mit einem Preisunterschied von 2 EUR

Einige Tage nach Beendigung der Produktion geht die Rechnung des Fremdfertigungslieferanten ein. Anders als kalkuliert weist die Rechnung des Lieferanten allerdings einen Preis in Höhe von 12 EUR anstatt der kalkulierten 10 EUR auf. Der um 2 EUR höhere Preis wird akzeptiert. Mit dem Buchen der Eingangsrechnung für die Bestellung des Fremdfertigungsartikels wird die folgende Buchung generiert:

Betrachtet man sich nun den Lagerwertbericht, so wird keine Differenz mehr in Höhe von 10 EUR, sondern nur noch eine Differenz in Höhe von 2 EUR ausgewiesen.

Die Zwischenbilanzmaske hingegen ist nach wie vor in sich stimmig, sowohl aus Artikel-Finanzdimensionssicht, …

… als auch aus Sachkontosicht

Produktionsschritt 6: Lagerneuberechnung

Im letzten hier dargestellten “Produktionsschritt” wird eine Lagerneuberechnung durchgeführt. Diese Neuberechnung führte zu den folgenden Sachkontobuchungen:

Betrachtet man sich nun den Lagerwertbericht, so erkennt man, dass nun keine Differenz mehr sich den Lager- und Fibu-Werten auftritt.

Aus Finance & Controlling-Sicht bestand diese Stimmigkeit zwischen den verschiedenen Büchern allerdings zu jedem Zeitpunkt wie die beiden folgenden Screenshots nochmals verdeutlichen.

Zusammenfassung

In diesem Beitrag habe ich Ihnen anhand eines sehr stark vereinfachten Beispiels die Problemstellungen aufgezeigt denen sich viele Unternehmen, welche Artikel teilweise oder vollständig fremdbearbeiten lassen, gegenübersehen. Solche Firmen werden wahrscheinlich permanent im Lagerwertbericht eine Differenz zwischen den Fibu- und Lagerwerten ausgewiesen bekommen. Bei Anwendung eines oder mehrerer der dargestellten Abstimmungsansätze erscheint eine Abstimmung zwischen den Fibu- und Lagerwerten allerdings vergleichsweise einfach realisierbar.