Schlagwörter

Bei der Verknüpfung von unterschiedlichen Finanzberichten handelt es sich um eine gewöhnliche Anforderung aus dem Finance-Bereich, die bspw. für die Übernahme des Gewinns/Verlustes aus der Gewinn- und Verlustrechnung (GuV) in die Bilanz zum Tragen kommt.

Microsoft hat diesbezüglich eine detaillierte Beschreibung, wie diese Verknüpfung vorgenommen werden kann, auf dieser Webseite bereitgestellt.

Vor kurzem wurde ich mit einer ähnlichen Anforderung konfrontiert, bei der es darum ging nicht nur einen, sondern mehrere Management Reporter (MR) Berichte miteinander zu verknüpfen. Zunächst ging ich hierbei davon aus, dass diese Mehrfachverknüpfung in gleicher Art und Weise vorgenommen werden kann, wie dies für die Verknüpfung eines einzelnen MR Berichts der Fall ist. Aufgrund dessen habe ich zunächst einen MR Bericht eingerichtet, der statt einer, zwei Verknüpfungen zu unterschiedlichen Berichten aufweist. (Im gewählten Beispiel zur Bilanz und GuV). Der nachfolgende Screenshot zeigt die vorgenommene Mehrfachverknüpfung auf.

Die zugehörige Einrichtung der Berichtszeilen weist demnach zwei statt einer einzelnen ‘@WKS(…)’ Verknüpfung auf.

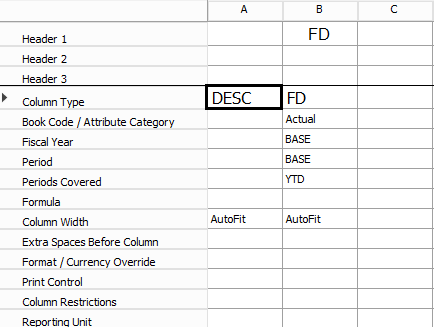

Die Einrichtung der Berichtsspalten wurde schließlich so vorgenommen, wie dies von Microsoft im eingangs erwähnten Beitrag dargestellt ist. Der nachfolgende Screenshot zeigt diese Einstellung der Berichtsspalten auf.

Trotz der vorgenommenen Erweiterungen an den Berichtseinstellungen wies der erstellte Finanzbericht allerdings lediglich die Daten aus der Bilanz, nicht aber die aus der GuV aus.

Eine weitergehende Untersuchung des Problems führte schließlich zur Berichtsstatusmaske, aus der man die folgende Warnmeldung entnehmen konnte.

Basierend auf dieser Warnmeldung, welche auf eine fehlerhafte Berichtseinstellung hinweist, wurden die nachfolgend beschriebenen weitergehenden Berichtsmodifikationen vorgenommen.

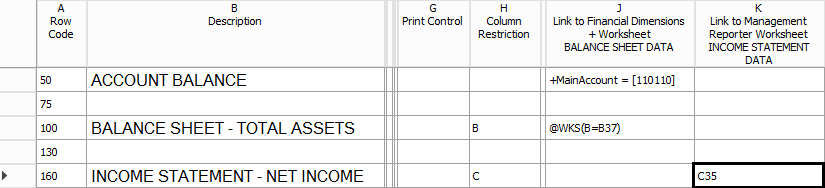

Zunächst wurde hierbei die Verknüpfungsbeziehung zum GuV-Bericht geändert. Satt einer ‚Financial Dimensions + Worksheet‘ Verknüpfung wurde eine ‘Management Reporter Worksheet’ Verknüpfung gewählt, wie dies im nächsten Screenshot dargestellt ist.

Dieser Änderung folgend wurde auch die Verknüpfungsbeziehung zum GuV-Bericht von ‘@WKS(B=C35)’ auf ‘C35’ abgeändert.

Darüber hinaus wurden die in den Berichtszeilen hinterlegten Verknüpfungsbeziehungen zur Bilanz und GuV in einem Berichtsbaum aufgenommen, der im folgenden Screenshot dargestellt ist.

![]() Bei der Einrichtung des Berichtsbaumes ist insbesondere darauf zu achten, dass sämtliche in den Berichtszeilen definierten Verknüpfungen referenziert werden. Andernfalls wird die nachfolgende Berichtserstellung mit einer Fehlermeldung abgebrochen.

Bei der Einrichtung des Berichtsbaumes ist insbesondere darauf zu achten, dass sämtliche in den Berichtszeilen definierten Verknüpfungen referenziert werden. Andernfalls wird die nachfolgende Berichtserstellung mit einer Fehlermeldung abgebrochen.

Die letzte hier vorgenommene Modifikation betrifft die Berichtsspalteneinstellungen, die um eine WKS (Worksheet) Spalte erweitert wurde und eine Verknüpfung zu den Berichtsbaumelementen aufweist. Beispiel:

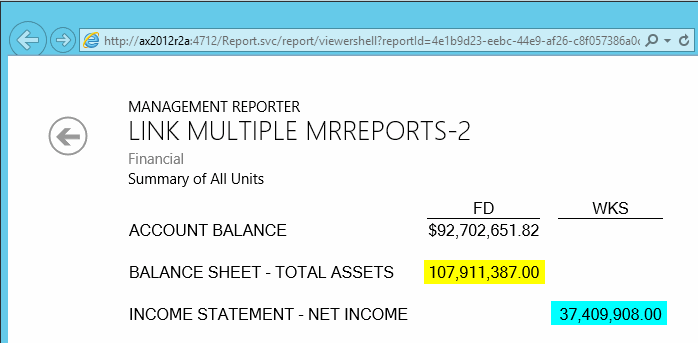

Mit diesen geänderten Einstellungen kann schließlich der Bericht erstellt werden, welcher nun die entsprechenden Daten aus der Bilanz und GuV ausweist.

![]() Alle in diesem Beitrag aufgezeigten Einstellungen wurden mit der MR Version CU12 vorgenommen, um hierdurch einen unmittelbaren Vergleich zu der eingangs aufgeführten Beschreibung von Microsoft zu gewährleisten. In neueren MR Versionen wurde die hier verwendete ‚Financial Dimensions + Worksheet‘ Verknüpfung allerdings entfernt, so dass für die Verknüpfung mehrerer MR Berichte lediglich die für die GuV aufgezeigte ‚Worksheet‘ Verknüpfung verbleibt.

Alle in diesem Beitrag aufgezeigten Einstellungen wurden mit der MR Version CU12 vorgenommen, um hierdurch einen unmittelbaren Vergleich zu der eingangs aufgeführten Beschreibung von Microsoft zu gewährleisten. In neueren MR Versionen wurde die hier verwendete ‚Financial Dimensions + Worksheet‘ Verknüpfung allerdings entfernt, so dass für die Verknüpfung mehrerer MR Berichte lediglich die für die GuV aufgezeigte ‚Worksheet‘ Verknüpfung verbleibt.