Schlagwörter

Controlling, Konsolidierte Analyse, Kostenrechnung, Neues Kostenrechnungsmodul

Innerhalb dieses vorläufig letzten Beitrags zur Kostenartenrechnung sollen abschließend zwei Themen betrachtet werden auf die man des Öfteren im Rahmen von Systemeinführungen stößt.

Teil 1: Korrekturen

Manchmal ist es erforderlich Korrekturen an den in die Kostenrechnung (KORE) übertragenen Daten vorzunehmen. Gehen wir nachfolgend einmal beispielhaft davon aus, dass $150 Taxikosten fehlerhaft auf Kostenstelle 400 gebucht wurden, obwohl diese eigentlich auf die Kostenstelle 500 hätten gebucht werden müssen.

Im alten Kostenrechnungsmodul konnten Kostenrechner diesen Fehler einfach und unmittelbar über ein KORE-Buchungsjournal korrigieren, welches keinerlei Auswirkung auf die Finanzbuchhaltung (FIBU) hatte. Das neue Kostenrechnungsmodul beinhaltet keine Buchungsjournale mehr, erlaubt allerdings den Import von Korrekturpositionen über data entities. Da es beim reinen Import von Korrekturtransaktionen in das neue Kostenrechnungsmodul allerdings zu Abweichungen zwischen den Finanzmodulen und der Kostenrechnung kommt, empfiehlt es sich Korrekturen unmittelbar über die Finanzmodule durchzuführen.

Teil 2: Konsolidierte Betrachtung von Daten aus verschiedenen Unternehmen

Das alte Kostenrechnungsmodul war auf ein Unternehmen begrenzt und konnte ausschließlich Daten aus einem Unternehmen verarbeiten. Diese Limitierung besteht im neuen Kostenrechnungsmodul nicht mehr und Kostenrechner haben nunmehr die Möglichkeit sowohl Daten aus anderen D365 Unternehmen, als auch aus nicht in D365 geführten Unternehmen zu analysieren.

Im Folgenden soll im Rahmen eines stark vereinfachten Beispiels aufgezeigt werden, wie Daten aus zwei D365 Unternehmen (DEMF & USMF) zusammenfassend analysiert werden können. Die beiden Unternehmen wurden hierfür jeweils mit ihrem eigenen Kontenplan und ihrer eigenen Währung (EUR bzw. USD) eingerichtet und sollen in USD analysiert werden. Die folgende Übersicht stellt die nachfolgend verwendeten Beispieldaten zusammen.

Um die Daten aus beiden Unternehmen gemeinsam analysieren zu können, wurden die folgenden drei Kostenelementdimensionen eingerichtet:

- Die erste (CA_CostElements) wurde bereits in den vorherigen Beiträgen verwendet und beinhaltet die Sachkonten bzw. Kostenarten aus dem Unternehmen USMF,

- Die zweite (CA_CostElements2) wurde ebenfalls in den vorherigen Beiträgen verwendet und beinhaltet die über das Excel Template importieren Kostenarten,

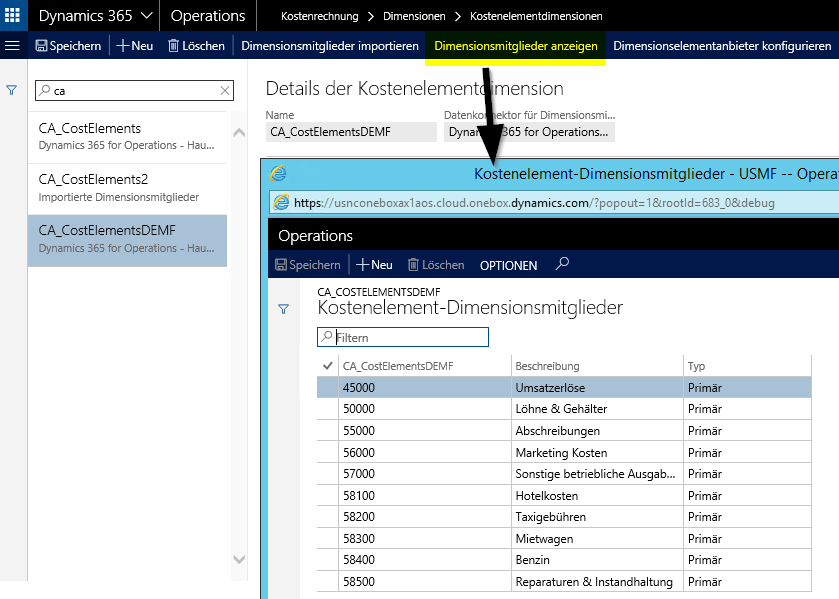

- Die dritte (CA_CostElementsDEMF) beinhaltet schließlich die Sachkonten bzw. Kostenarten aus dem Unternehmen DEMF.

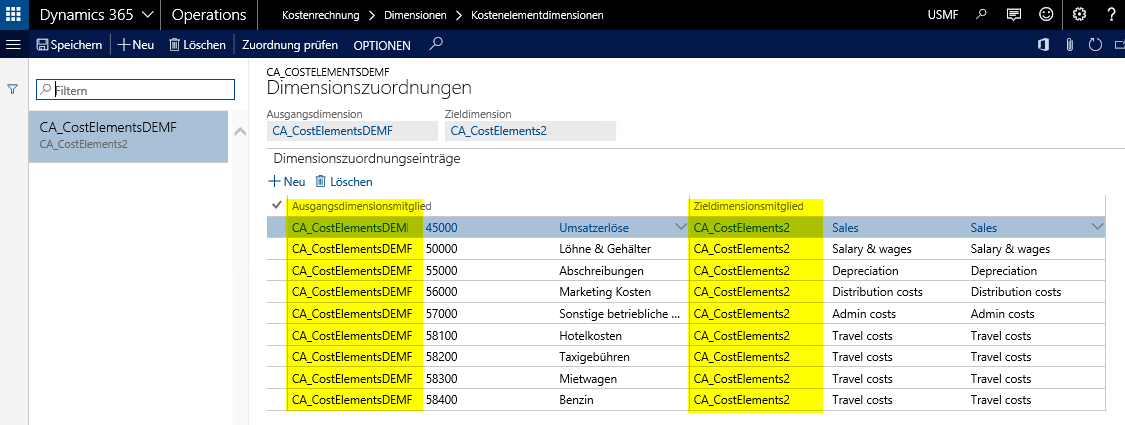

Da die zweite Kostenelmentdimension (CA_CostElements2) für die zusammenfassende Analyse der Daten aus beiden Unternehmen verwendet wird, müssten die Kostenarten aus DEMF und USMF entsprechend auf die Kostenelementdimension CA_CostElements2 zugeordnet werden. Der nächste Screenshot stellt dies exemplarisch für die Kostenelemente des Unternehmens DEMF dar.

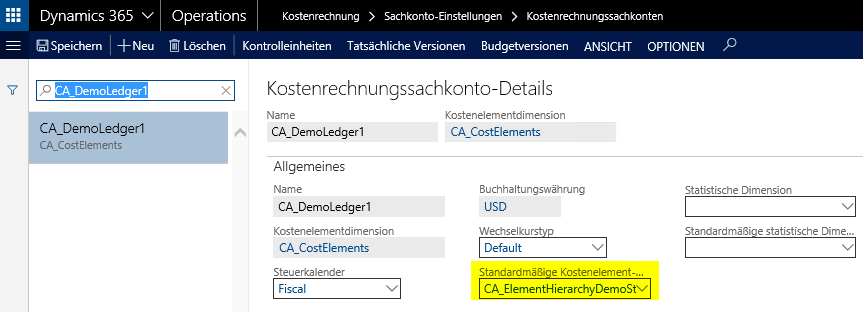

Nachdem die Kostenarten der verschiedenen Unternehmen zugeordnet wurden, ist eine Dimensionshierarchie einzurichten, da diese für die konsolidierte Analyse der Daten im cost accounting ledger benötigt wird.

Der cost accounting ledger referenziert dann auf diese Kostenelement-Dimensionshierarchie und die Kontrolleinheiten.

![]() Da die Verknüpfung zwischen den Kontrolleinheiten und dem cost accounting ledger bereits in den vorherigen Beiträgen aufgezeigt wurde, wird aus Platzgründen an dieser Stelle darauf verzichtet.

Da die Verknüpfung zwischen den Kontrolleinheiten und dem cost accounting ledger bereits in den vorherigen Beiträgen aufgezeigt wurde, wird aus Platzgründen an dieser Stelle darauf verzichtet.

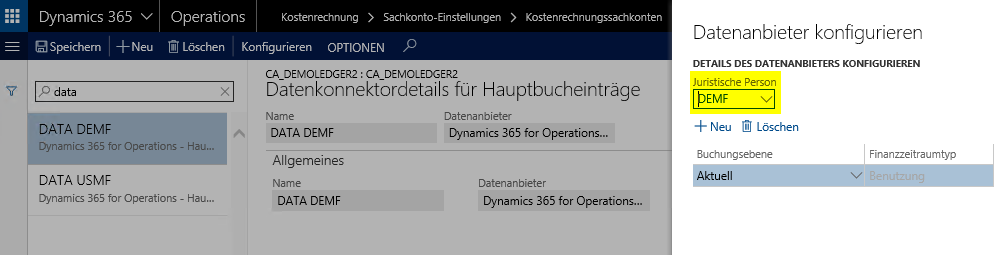

Nach der grundlegenden Einrichtung des cost accounting ledgers ist der Datenanbieter zu konfigurieren, um die Finanzdaten in das Kostenrechnungsmodul übertragen zu bekommen. Da im gewählten Beispielfall Finanzdaten aus verschiedenen Unternehmen zu übertragen sind, sind dementsprechend auch zwei Datenanbieter einzurichten.

Sobald auch diese Einstellungen vorgenommen wurden, können die Daten aus der FIBU in die KORE übertragen werden. Ist auch dies erfolgt, so ist im letzten Schritt der cost controlling workspace einzurichten.

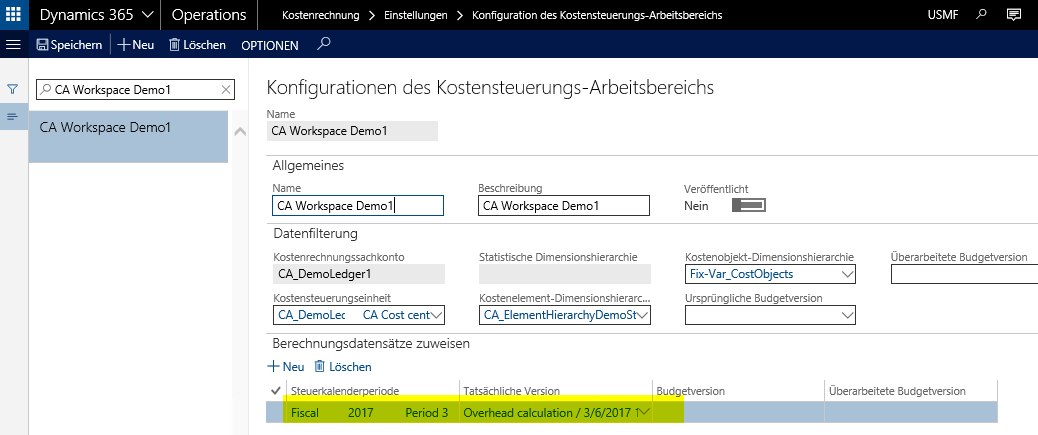

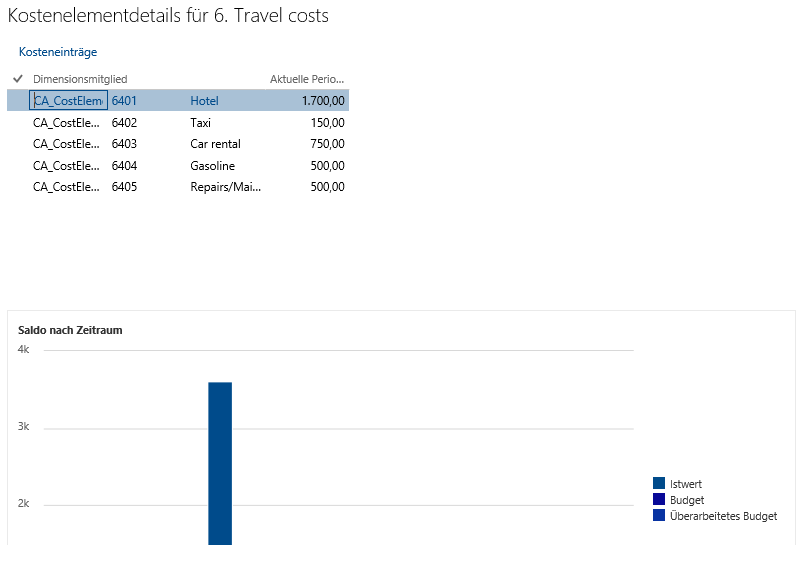

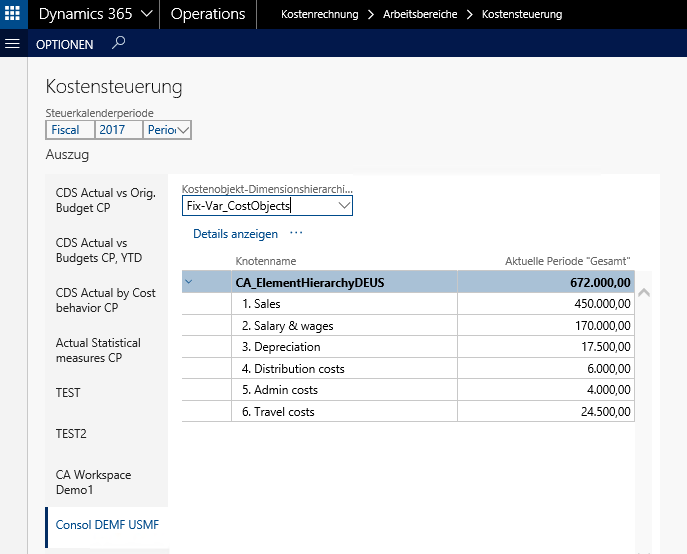

Wird dieser schließlich aufgerufen, so können die konsoliderten Daten aus den beiden Unternehmen betrachtet werden.

![]() Im Beispiel wurde ein Wechselkurs von 1 EUR = 2 USD verwendet, um die EUR-Werte aus dem Unternehmen DEMF in USD-Werte umzurechnen, die für die konsolidierte Analyse der Daten verwendet werden.

Im Beispiel wurde ein Wechselkurs von 1 EUR = 2 USD verwendet, um die EUR-Werte aus dem Unternehmen DEMF in USD-Werte umzurechnen, die für die konsolidierte Analyse der Daten verwendet werden.

Dieser Beitrag beendet (vorläufig) die Reihe zur Kostenartenrechnung im neuen KORE-Modul, welches ebenso wie das alte KORE-Modul eine Aufteilung der Kosten gemäß ihrem Verhalten (fixe vs. Variable Kosten), gemäß der Art der verbrauchten Produktionsfaktoren (Personal-, Material, … -kosten) und nach der Herkunft der Kostengüter (Primär- vs. Sekundärkosten) erlaubt.

Im Vergleich zum alten KORE-Modul stellt das neue KORE-Modul Nutzern umfangreichere Möglichkeiten der Datenanalyse und Datenintegration zur Verfügung (konsolidierte Betrachtung von Daten aus verschiedenen Unternehmen & Integration von Buchungsebenen). Diese neuen Möglichkeiten kommen allerdings zum Preis einer vergleichsweise höheren Komplexität bei der Einrichtung des KORE-Moduls.

In den folgenden Beiträgen wird der zweite Grundpfeiler eines klassischen KORE-Systems – die Kostenstellenrechnung – näher betrachtet. Bis dahin.