Schlagwörter

Gemeinkosten, indirekte Kosten, Intercompany, Projektkostenumlagen

Beispiel 2: Gehaltskosten des Direktoriums werden auf Projekte in den Tochtergesellschaften verteilt

Teil A: Ausgangssituation

Im vorherigen Beitrag habe ich Ihnen die Funktionsweise der Standard intercompany Arbeitszeitnachweisfunktion dargestellt. Innerhalb dieses Beitrags möchte ich das dort aufgezeigte Szenario erweitern und aufzeigen, wie die Gehaltskosten des Unternehmensdirektoriums auf Projekte in anderen Gesellschaften verteilt werden können.

Dem hier gewählten Beispiel liegt die Annahme zugrunde dass Mitglieder des Direktoriums ihre Arbeitszeit nicht in Dynamics AX auf Projekten erfassen, sondern lediglich deren Gehaltsaufwendungen in der Unternehmenszentrale (Firma USSI) summarisch gebucht werden.

Die folgende Darstellung illustriert die in diesem Beitrag verwendete Unternehmensstruktur und zeigt auf, dass ein Teil der Gehaltsaufwendungen aus der Zentrale auf die Projekte in den Tochtergesellschaften FRSI und GBI verteilt werden.

Hinweis. Ein wichtiger Gesichtspunkt im Rahmen der Erfassung und Buchung von intercompany Umlagen ist die Berücksichtigung internationaler Transferpreisregelungen, sowie die Erstellung von Rechnungen. Andernfalls besteht die Gefahr, dass Steuer-/Wirtschaftsprüfer die vorgenommenen Umlagen nicht anerkennen. Auf diese Gesichtspunkte wird nachfolgend noch im Detail eingegangen.

Teil B: Systemeinrichtung

Für die nachfolgende Darstellung von intercompany Kostenumlagen mit Projektbezug werden – ähnlich wie in einem früheren Beitrag – zunächst alle Kosten in einem ersten Schritt auf internen Sammel-Projekten (F0 und G0) erfasst, bevor diese in einem zweiten Schritt auf die verschiedenen Projekte verteilt werden. Die nächste Graphik zeigt diese prinzipielle Vorgehensweise auf.

Um diese Art der Kostenverteilung in Dynamics AX zu realisieren ist eine Reihe von Einrichtungsschritten erforderlich, die nachfolgend im Detail erläutert werden.

Setup B.1: Intercompany Dummy Lieferantenkonto in Firma USSI

Im ersten Einrichtungsschritt ist ein zunächst ein Dummy Lieferantenkonto in der Unternehmenszentrale (USSI) zu erstellen von der aus die Kosten verteilt werden sollen. Im Zusammenhang mit der Einrichtung dieses Dummy Lieferantenkontos gibt es drei Dinge zu berücksichtigen:

Erstens, die Hinterlegung eines GuV-Sammelkontos Nr. 602101 in den Kreditorenbuchungsprofilen, welches als Gegenkonto für die nachfolgenden Allokationsbuchungen benötigt wird.

Zweitens, die (optionale) Einrichtung einer eigenen Zahlungsmethode für dieses Dummy Lieferantenkonto, um ein unbegrenztes Anwachsen des Saldos auf diesem Konto zu verhindern und drittens, die (optionale) Verknüpfung des hinterlegten Sammelkontos mit festen Finanzdimensionswerten, welche im Rahmen der Verteilung der Direktorengehälter die entsprechenden Finanzdimensionen entlasten.

Setup B.2: Intercompany Kunden- und Lieferantenkonten

Nach Einrichtung des Dummy Lieferantenkontos, sind anschließend weitere gewöhnliche intercompany Kunden- und Lieferantenkonten in den Unternehmen, die am intercompany Umlagenprozess beteiligt sind einzurichten.

Wichtig bei der Einrichtung dieser intercompany Kunden- und Lieferantenkonten ist die Hinterlegung einer Standard intercompany Finanzdimensionsgröße, da sich andernfalls die nachfolgende Konsolidierung der Finanzdaten schwierig gestaltet.

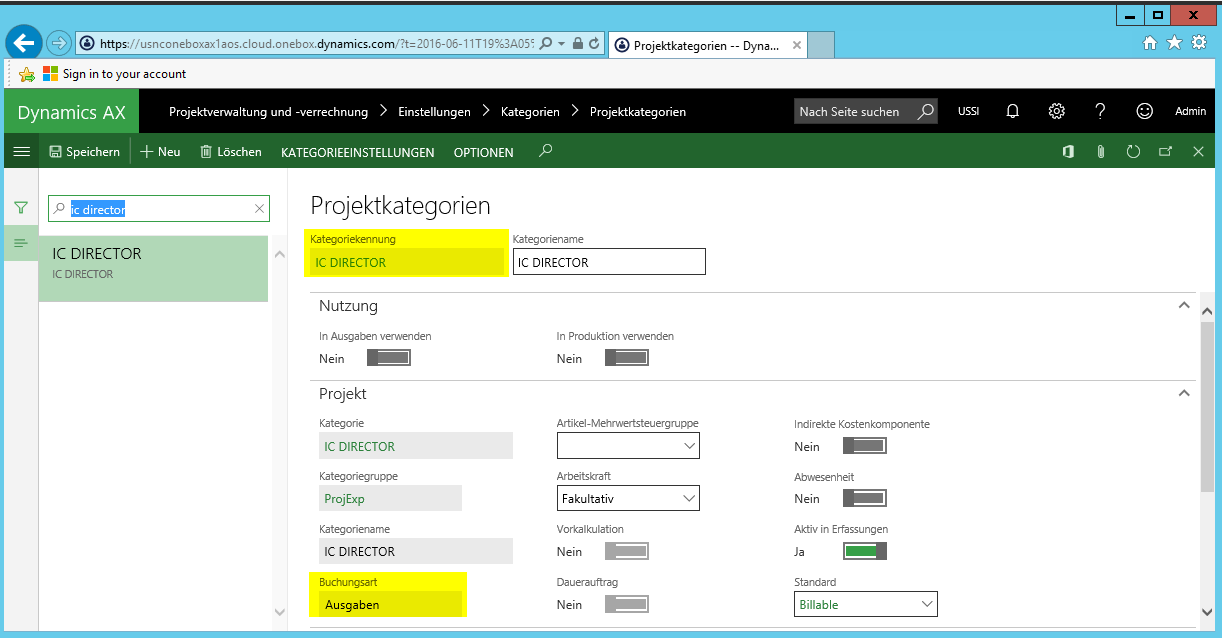

Setup B.3: Projektkategorien

Im dritten Einrichtungsschritt ist eine Projektkategorie – die für die nachfolgenden Allokations- und Rechnungsbuchungen erforderlich ist – in allen am intercompany Prozess beteiligten Unternehmen einzurichten. Im Rahmen dieser Einrichtung gibt es weiter keine Besonderheiten zu berücksichtigen.

Hinweis. Die hier verwendete Kategorie wurde der Buchungsart “Ausgaben” zugeordnet.

Setup B.4: Beschaffungskategorien Firma USSI

Nach Einrichtung der Projektkategorie sind in der Unternehmenszentrale zwei Beschaffungskategorien für die Erfassung der intercompany Buchungen anzulegen. Grundsätzlich sollte eine Kategorie für diese Zwecksetzung ausreichen. Im Rahmen von Tests hat sich allerdings herausgestellt, dass bei der Nutzung leidglich einer Beschaffungskategorie unerwünschte Buchungszusammenfassungen vorgenommen wurden. Um dies zu vermeiden wurden daher zwei Beschaffungskategorien eingerichtet und verwendet.

Hinweis: Bitte beachten sie, dass beide Beschaffungskategorien mit der zuvor eingerichteten Projektkategorie verknüpft wurden. Neben der Einrichtung der beiden Beschaffungskategorien ist die Einrichtung entsprechender Sachkonten in der Lagerbuchungsmatrix erforderlich. In der obenstehenden Abbildung wurden hierfür die beiden Sachkonten Nr. 602310 und 602320 verwendet. Details zur Verwendung dieser beiden Sachkonten sind weiter unten dargestellt.

Setup B.5: Projekte Firma FRSI & GBSI

Als nächstes sind in den verschiedenen Tochtergesellschaften entsprechende Projekte einzurichten. Bei dieser Einrichtung ist auf keine Besonderheiten zu achten außer derjenigen, dass für die Projekte zumindest ein intercompany Finanzdimensionsstandardwert hinterlegt wird. Der folgende Screenshot zeigt dies beispielhaft auf.

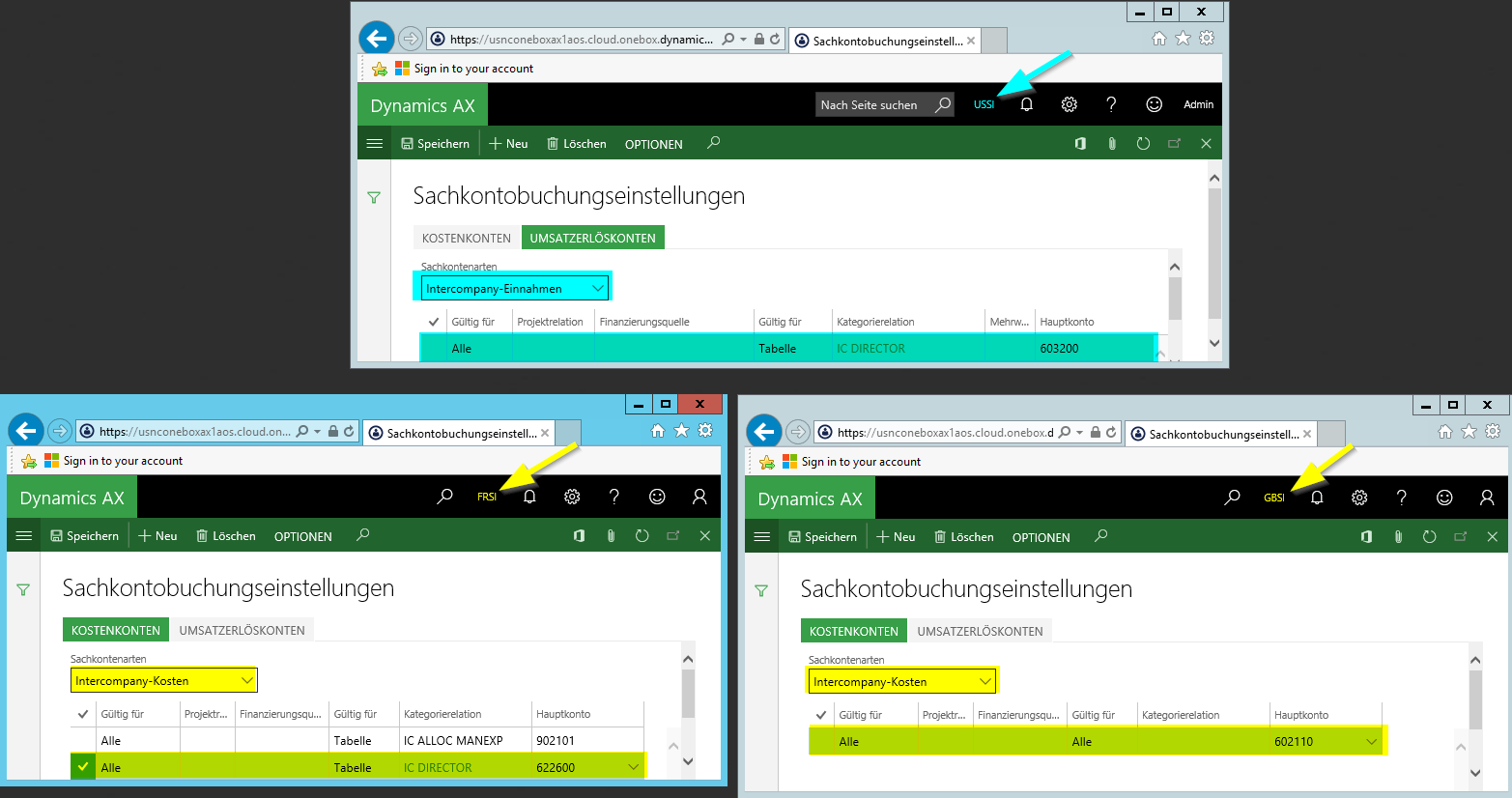

Setup B.6: Sachkontobuchungseinstellungen

Der letzte erforderliche Einrichtungsschritt bezieht sich auf die Einrichtung der Sachkontobuchungseinstellungen im Projektmodul. In diesem Zusammenhang ist darauf zu achten, dass in der Unternehmenszentrale (USSI) ein entsprechendes intercompany Erlöskonto und in den Tochtergesellschaften intercompany Kostenkonten eingerichtet werden, wie dies beispielhaft im folgenden Screenshot dargestellt ist.

(Hinweis: Im gewählten Beispiel wird sowohl in der Unternehmenszentrale als auch in der Tochtergesellschaft GBSI der gleiche einheitliche Kontenplan eingesetzt. Die Tochtergesellschaft FRSI verwendet hingegen einen eigenen hiervon abweichenden lokalen Kontenplan).

Neben der Einrichtung der intercompany Konten ist im Rahmen der Sachkontobuchungseinstellungen für das Projektmodul darauf zu achten, dass die Kostenkonten für die Erfassung der verteilten Gehaltskosten auch im Bereich der Projektkosten eingerichtet sind, da letztere für die Buchung der Kostenumlagen auf die Projekte verwendet werden.

Hinweis: Die obenstehenden Projektbuchungseinstellungen wurden für Aufwandsprojekte vorgenommen. Für den Fall dass sie andere Projektarten verwenden können andere / weitere Buchungseinstellungen erforderlich werden.

Teil C: Prozessschritte

Schritt C.1: Buchung der Direktorengehälter in der Firma USSI

Basierend auf den vorgenommenen Einstellungen beginnt der intercompany Umlagenprozess zunächst mit der Erfassung und Buchung der Direktorengehälter in der Unternehmenszentrale USSI. Der Einfachheit halber wird diese Buchung in einem gewöhnlichen Hauptbuchjournal durchgeführt.

Bitte beachten sie, dass die obenstehende Buchung nicht nur rein auf Sachkontenebene, sondern im Zusammenhang mit einer BusinessUnit-und einer Abteilungs-Finanzdimension erfasst wurde.

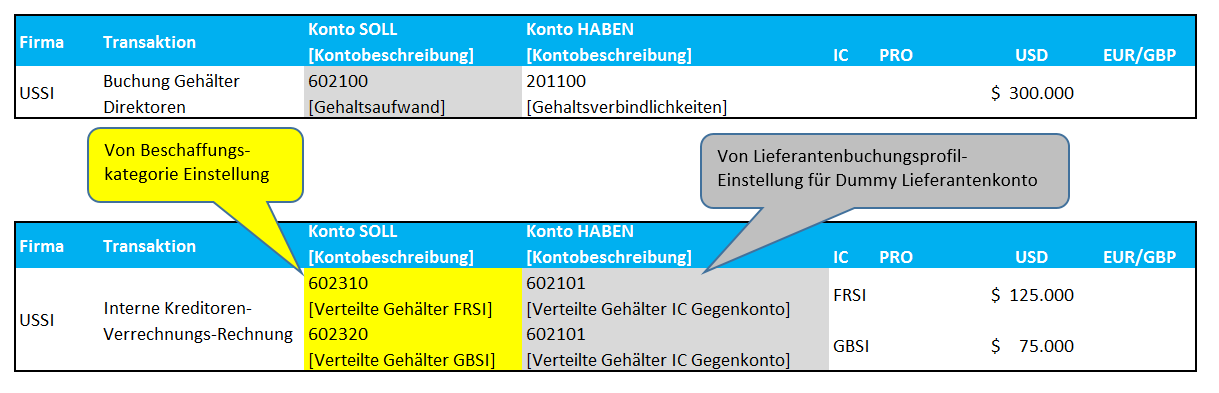

Der sich aus der Buchung ergebene Beleg belastet auf der einen Seite ein GuV-Konto für Gehaltsaufwendungen (Konto Nr. 602100), welches auf der anderen Seite gegen ein Verbindlichkeitenkonto (Konto Nr. 201100) in der Bilanz gebucht wird. Siehe hierzu auch den folgenden Screenshot.

Schritt C.2: Buchung interner Kreditoren-Verrechnungsbeleg in Firma USSI

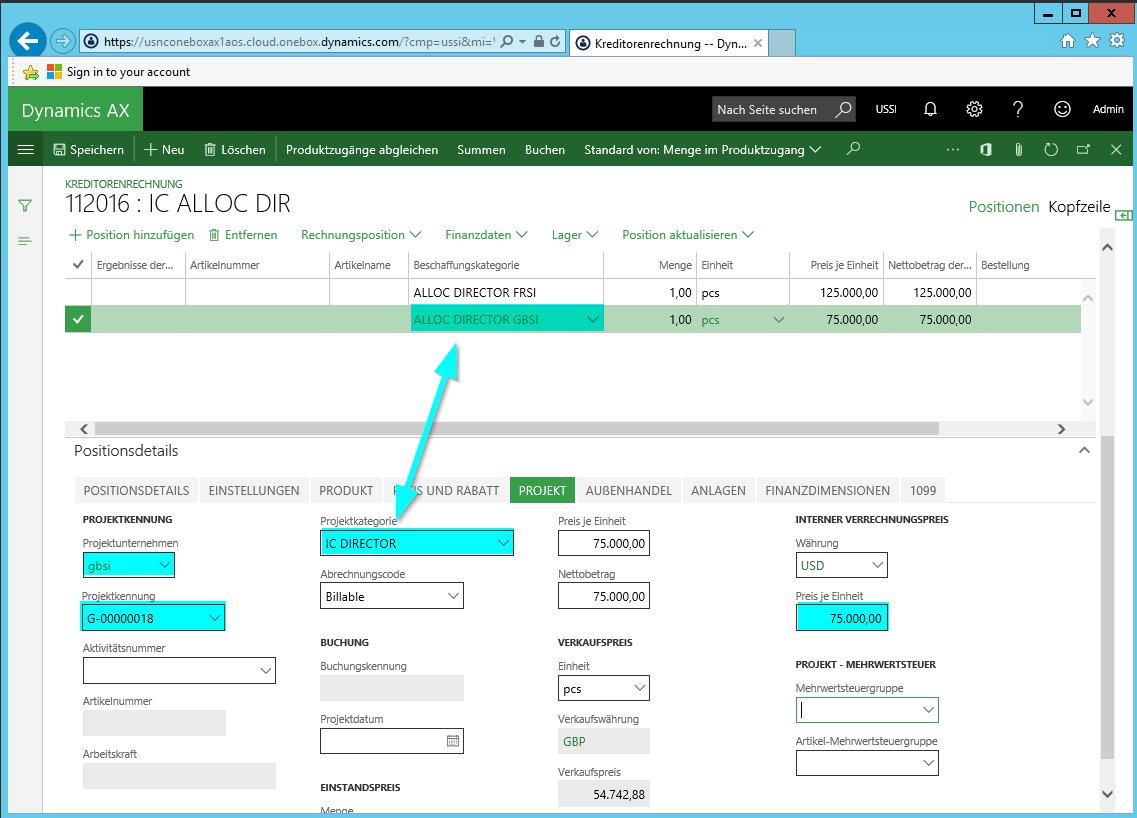

Der nächste Prozessschritt besteht in der Erfassung einer internen Buchungstransaktion, welche für die nachfolgende Erstellung der intercompany Rechnungen an die Tochtergesellschaften erforderlich ist. Im Rahmen dieser internen Buchungstransaktion wird eine „interne Rechnung“ auf dem zuvor angelegten Dummy Lieferantenkonto erfasst. Die Erfassung erfolgt hierbei unter Verwendung der angelegten Beschaffungskategorien und unter Referenz auf die in den Tochtergesellschaften angelegten Sammelprojekte. Im gewählten Beispiel werden hierbei insgesamt 200T USD den verschiedenen Tochtergesellschaften belastet (125T USD der Firma FRSI und 75T USD der Firma GBSI). Siehe hierzu auch die folgenden Screenshots.

Die Buchung dieses internen Rechnungsbelegs generiert den folgenden Sachkontobeleg, …

…, welcher in der nachfolgenden Übersicht nochmals aus buchhalterischer Sicht zusammengefasst ist.

(IC = Intercompany Finanzdimension, PRO = Projekt-Finanzdimension)

Was man der obenstehenden Buchungsdarstellung entnehmen kann ist zum einen, dass die Buchung des internen Rechnungsbelegs keinerlei Ergebnisveränderung in der Firma USSI führt, da aufgrund der vorgenommenen Buchungseinstellungen im Soll und Haben GuV-Konten angesprochen werden. Darüber hinaus kann man erkennen, dass buchhalterisch lediglich eine Aufteilung der Direktorengehaltsbuchung in drei Teile vorgenommen wurde:

- Teil 1: 100T USD – Summe der Sachkonten 602100 & 602101 – welche die Gehaltskosten darstellen, die von der Unternehmenszentralfirma USSI zu tragen sind,

- Teil 2: 125T USD, die auf dem Konto 602310 erfasst wurden und nachfolgende der Firma FRSI in Rechnung gestellt werden und

- Teil 3: 75T USD, die auf dem Konto 602320 erfasst wurden und nachfolgend der Firma GBSI berechnet werden.

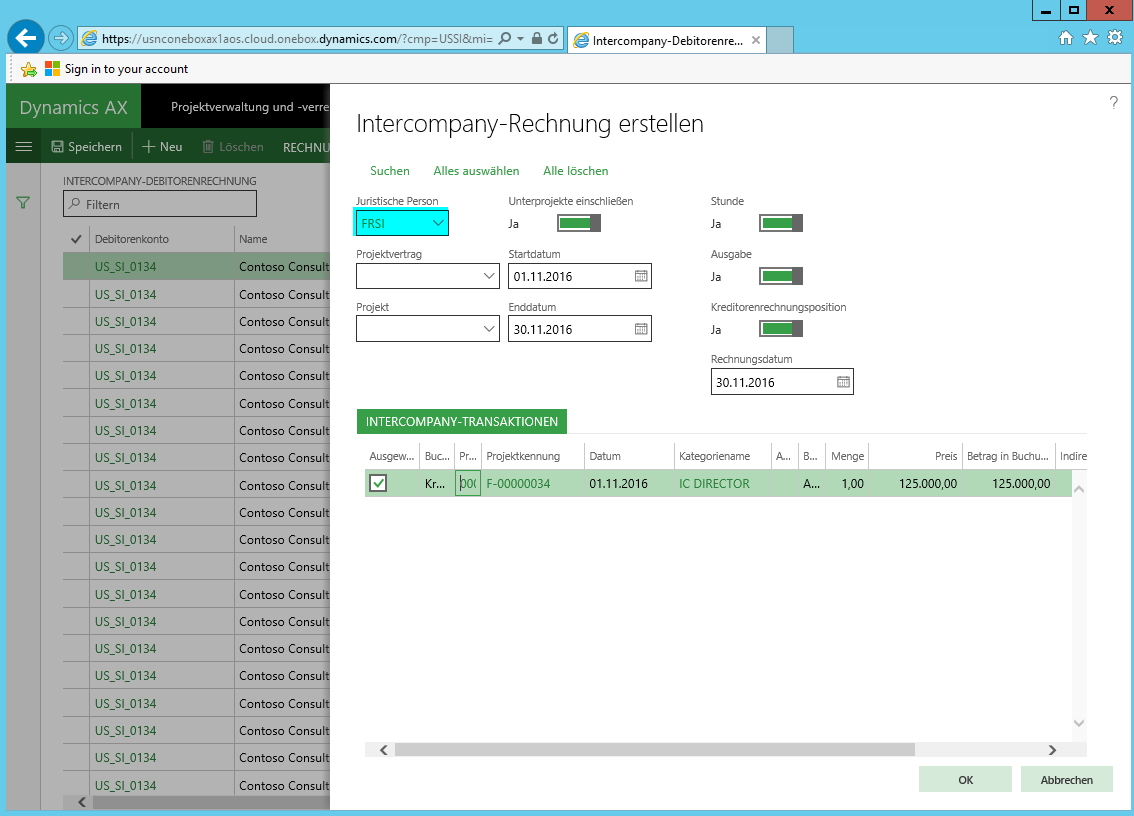

Schritt C.3: Erstellung und Buchung Intercompany Rechnungen

Nach der Erfassung und Buchung des internen Rechnungsbelegs können die intercompany Rechnungen an die Tochtergesellschaften erstellt werden. Diese Erstellung findet über die Standard Dynamics AX intercompany Rechnungsfunktion im Projektmodul statt. Siehe hierzu auch den folgenden Screenshot.

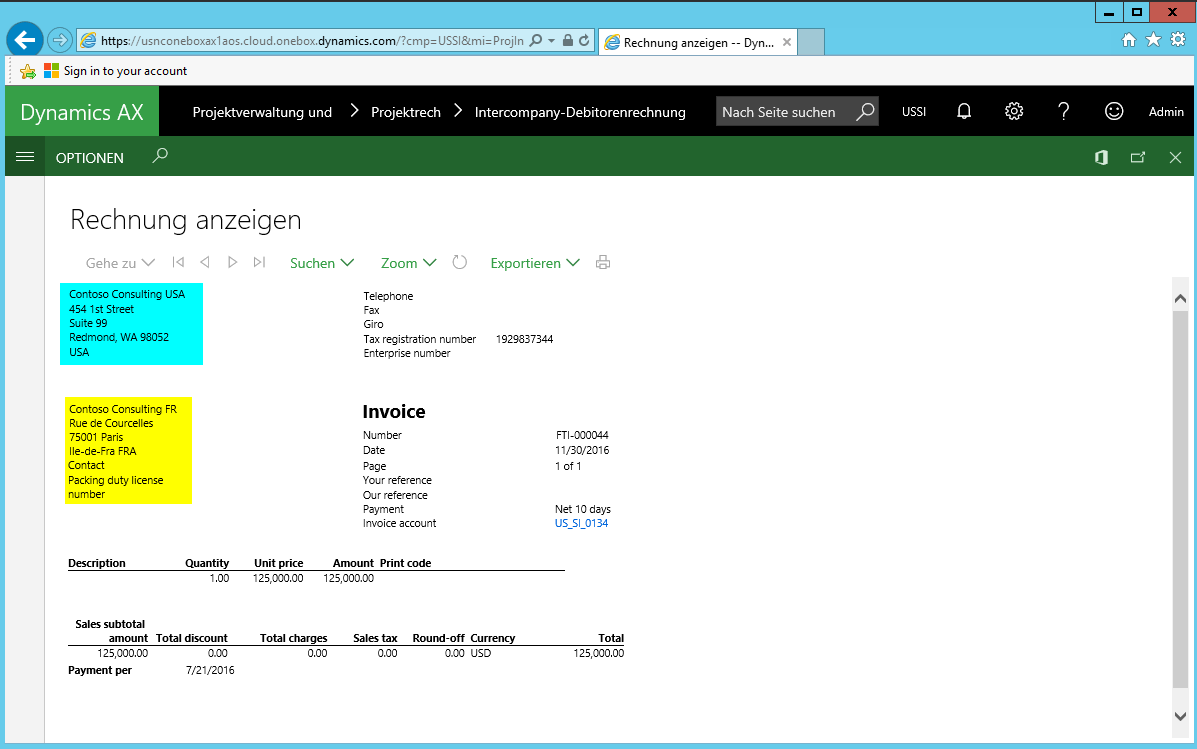

Ein wesentlicher Vorteil dieser Art der intercompany Rechnungserstellung besteht darin, dass die zugehörigen steuerlichen Rechnungsbelege automatisiert erstellt werden. Der folgende Screenshot zeigt ein entsprechendes Beispiel aus meiner Demo-Umgebung auf.

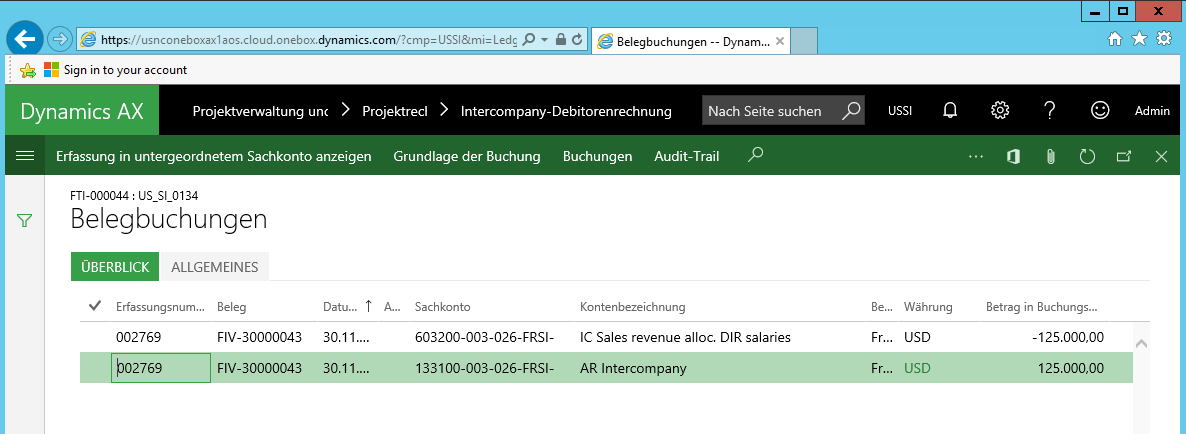

Der mit der intercompany-Rechnung erstellte Buchungsbeleg weist im verwendeten Beispiel folgenden Inhalt auf.

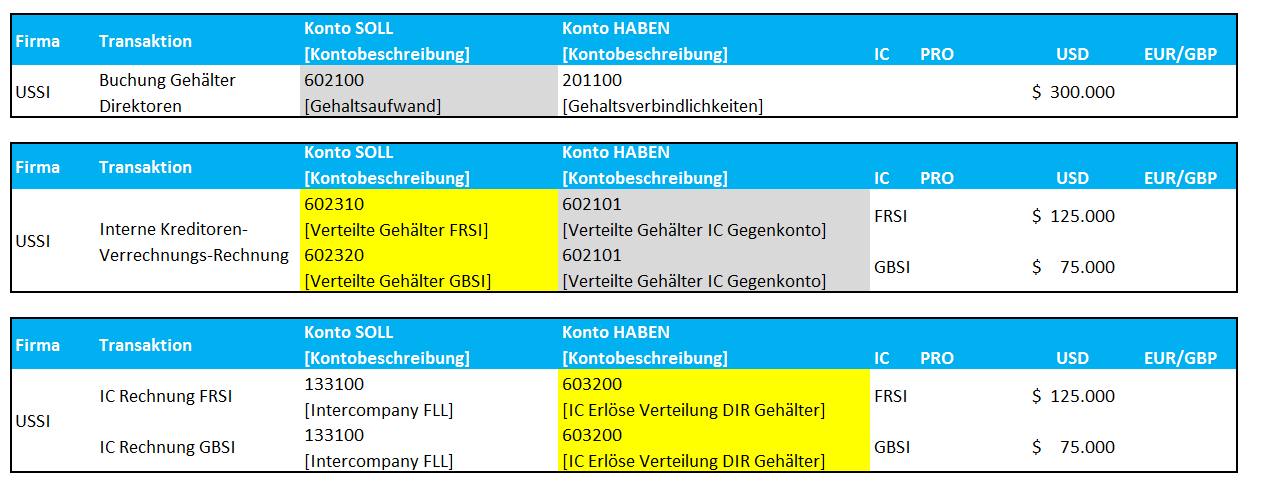

Zur besseren Nachvollziehbarkeit der durchgeführten Buchungen wurden diese – wie zuvor – in der folgenden Darstellung nochmals zusammengefasst. Aus dieser Darstellung kann man den Ausgleichs- bzw. Ergebniseffekt der durch die Rechnungsbuchung in der Firma USSI hervorgerufen wird an den gelb hervorgehobenen Zellen erkennen.

Aufgrund der gebuchten intercompany Erlöse, verbleiben somit letztendlich nur 100T USD an Gehaltskosten für die Direktoren. Dieser Betrag kann anhand der Buchungsbeträge auf den Konten 602100, 602310, 602320, 602101 und 603200 nachvollzogen werden.

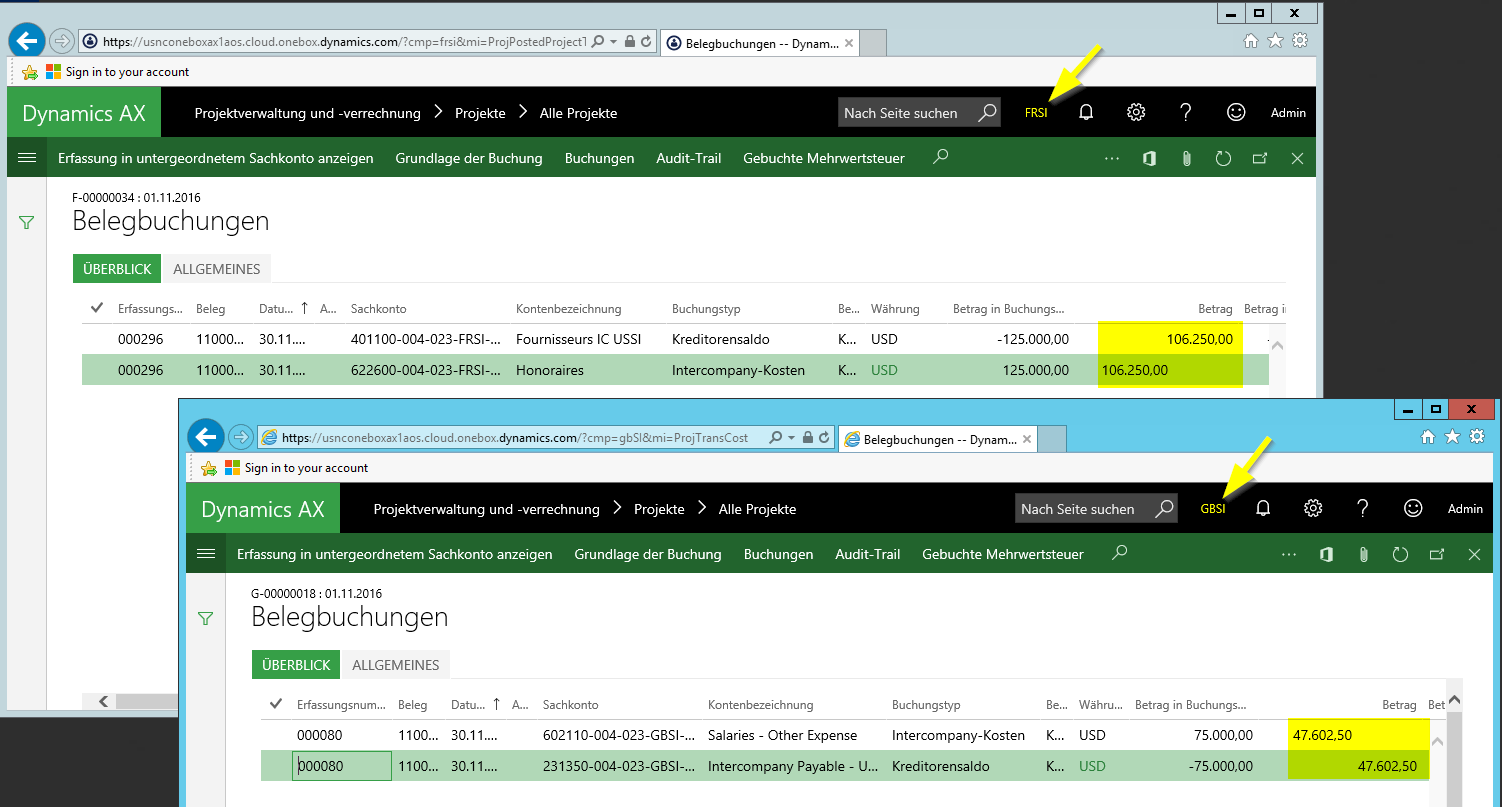

Schritt C.4: FRSI & GBSI: Buchung ausstehender Kreditorenrechnungen

Mit der Buchung der intercompany Rechnung in der Firma USSI werden gleichzeitig intercompany Kreditorenrechnungen in den Tochtergesellschaften FRSI und GBSI erstellt und können in der Maske der ausstehenden Kreditorenrechnungen identifiziert werden. Siehe hierzu auch den folgenden Screenshot.

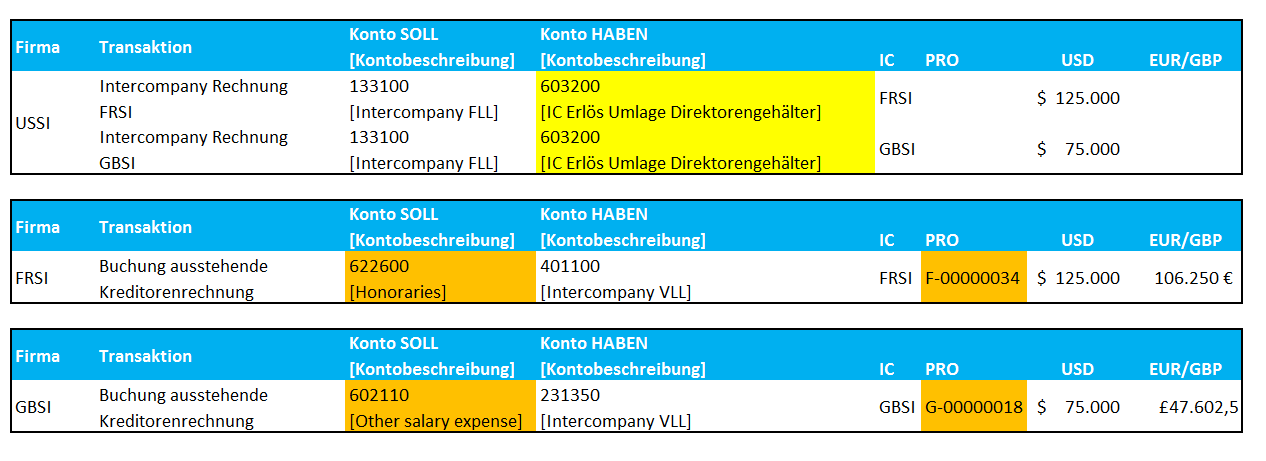

Die Buchung dieser intercompany Kreditorenrechnungen führt zu folgenden Sachkontobuchungen.

Bitte beachten sie, dass die Buchungsbelege in den Tochtergesellschaften sowohl in USD, als auch mit der jeweiligen Buchhaltungswährung der Tochtergesellschaften (EUR bzw. GBP) gebucht werden. In diesem Zusammenhang gilt es zu beachten, dass die Entscheidung welche Währung im Rahmen der intercompany Verrechnung verwendet wird nicht lediglich eine buchhalterische Fragestellung ist, sondern auch Fragestellungen rund um Transferpreisregeln und –vereinbarungen berührt, weil über die Entscheidung der zu verwendenden intercompany Währung u.a. auch das Fremdwährungsrisiko zwischen den Gesellschaften verlagert werden kann.

Wie zuvor, fast die nachfolgende Darstellung die in den verschiedenen Gesellschaften gebuchten intercompany Rechnungen nochmals zusammen.

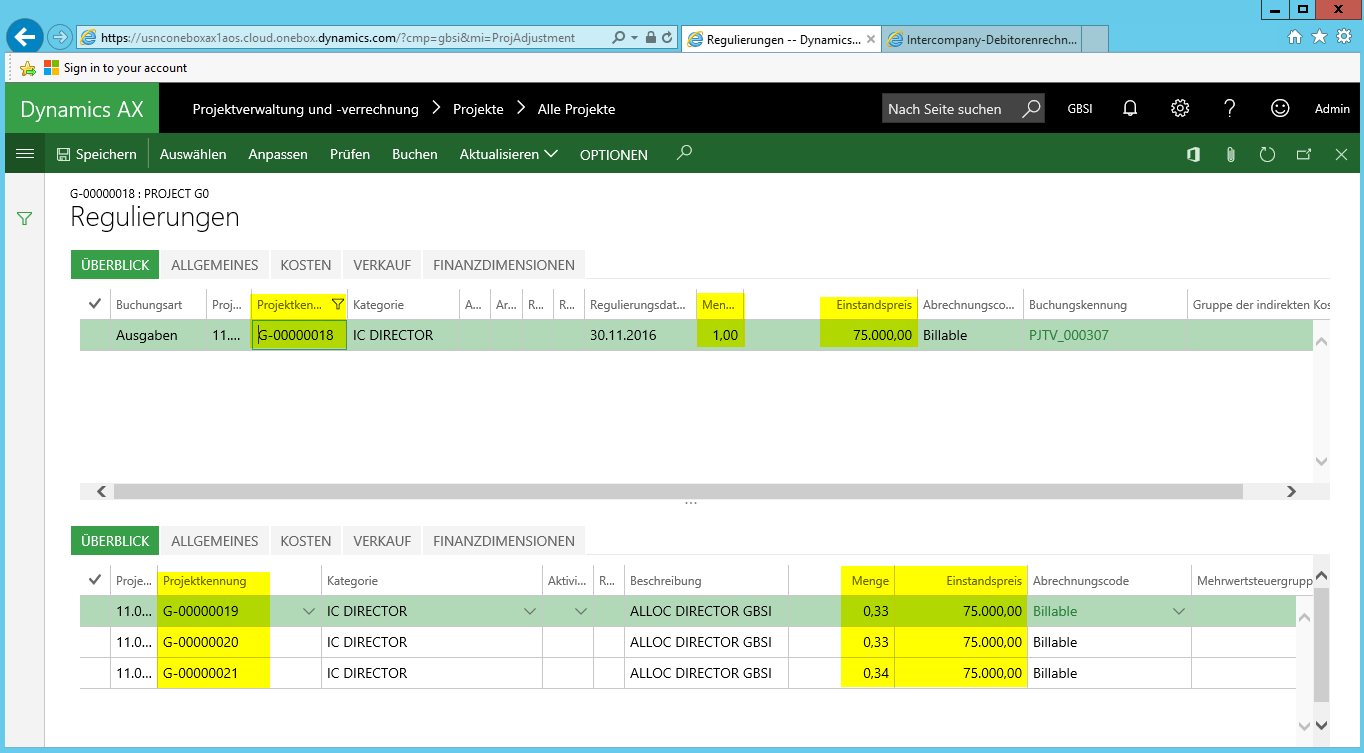

Schritt C.5: FRSI & GBSI: Umlage auf die verschiedenen Projekte

Einer der letzten Prozessschritte, welcher im Rahmen der intercompany Allokation durchzuführen ist, besteht in der Verteilung der auf den Sammelprojekten akkumulierten Gehaltskosten auf die verschiedenen Projekte. Diese Verteilung kann mit Hilfe der Regulierungsfunktion umgesetzt werden, die bereits in einem früheren Beitrag dargestellt wurde. Die nächsten Screenshots zeigen die Anwendung dieser Verteilungsfunktionalität – angewendet auf die Kosten, die in die Tochtergesellschaft GBSI übertragen wurden- auf.

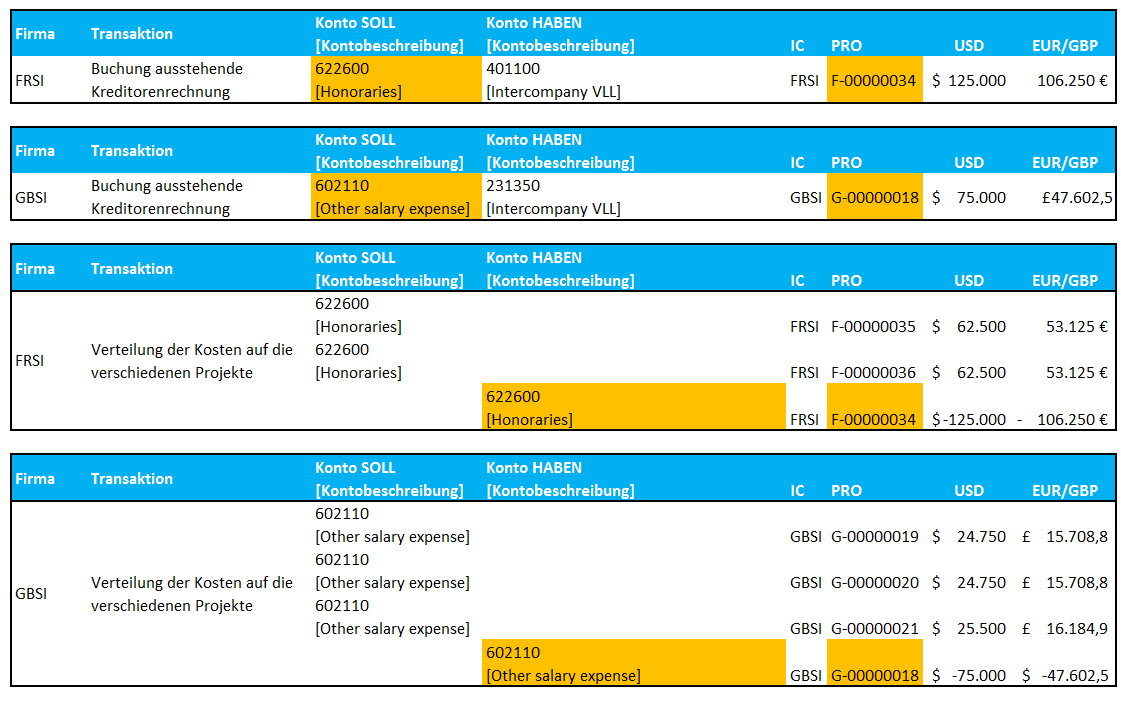

Die nachfolgende buchhalterische Darstellung fasst die in den verschiedenen Tochtergesellschaften durchgeführten Buchungen nochmals zusammen und zeigt auf, dass alle Kosten auf die Projekte und zugehörigen Finanzdimensionen verteilt wurden.

Die verbleibenden beiden intercompany Prozessschritte werden im Rahmen dieses Beitrags nicht explizit aufgeführt, da sich nicht in unmittelbarem Zusammenhang mit der Umlagenfunktion stehen. Es handelt sich hierbei…

- …um die (optionale) Zahlung bzw. den Ausgleich des im zweiten Prozessschritts verwendeten Dummy Lieferantenkontos um dessen Saldo nicht unbegrenzt anwachsen zu lassen. Dieser Schritt ist wie bereits erwähnt optional und dient lediglich dazu die Abstimmung zwischen den Haupt- und Nebenbüchern zu erleichtern.

- Darüber hinaus ist entsprechend der Intercompany-Vereinbarung ein Ausgleich / Zahlung der Intercompany Forderungen und Verbindlichkeiten erforderlich. Auch dieser Prozess wird an dieser Stelle nicht explizit aufgeführt, da er über die im Standard verfügbaren Zahlungsfunktionalitäten abgebildet werden kann.

Zusammenfassung

Innerhalb dieses Beitrags habe ich aufgezeigt wie indirekte Kosten die in einer Gesellschaft anfallen auf Projekte in anderen Unternehmensteilen verteilt werden können. Ein wichtiger Gesichtspunkt in diesem Zusammenhang ist, dass alle grundlegen hierfür notwendigen Funktionalitäten und Belege im Standard von Dynamics AX enthalten sind.

Im nächsten und letzten Beitrag dieser Reihe soll aufgezeigt werden, wie auf Projektebene erfasste Kosten/Erlöse für interne Auswertungs- und Analysezwecke auf die Ebene der Konzernmuttergesellschaft zurückverteilt werden können.

Hallo Ludwig,

sehr schöne Lösung.

Der von dir vorletzte, nur verbal angeschnittene Schritt mit der quasi-Zahlung in USSI mit der Zahlungsmethode mit identischem Zahlungskonto zum Kred-Sammelkonto dient nur der Eliminierung des „OP“ aus dem Nebenbuch, oder?

Freu mich schon auf deinen nächsten Beitrag!

Schöne Grüße

Mario Tschabrun

LikeLike

Genau, der letzte Schritt dient nur der OP-Bereinigung aus dem Nebenbuch.

Viele Grüße,

Ludwig

LikeLike