Schlagwörter

Buchung 01 Januar: Lieferscheinbuchung Rohmaterial 1

Die Lieferscheinbuchung des Warenzugangs für das erste Rohmaterial führt zu folgender Sachkontobuchung, …

…, die rein bilanziell auf dem Einkaufszugangskonto für RHB-Stoffe (Konto 13110), sowie auf dem Einkaufsabgrenzungskonto (Konto 22550) festgehalten wird. Es handelt sich demnach hierbei um eine Buchung mit reinem Bilanzverlängerungseffekt, die den Erfolg des Unternehmens nicht beeinflusst. Siehe hierzu auch die folgenden Bilanz- und GuV-Darstellungen, welche die Bilanz des Unternehmens auf der linken Seite, die GuV nach dem Umsatzkostenverfahren in der Mitte und die GuV nach dem Gesamtkostenverfahren auf der rechten Seite aufzeigt.

Ergebnis- nach Lieferscheinbuchung

Buchung 02. Januar: Rechnungsbuchung Rohmaterial 1

Nach Buchung des Lieferscheins wird die Eingangsrechnung des Lieferanten gebucht. Hierbei werden von Dynamics AX zunächst die im Rahmen der Lieferscheinbuchung durchgeführten Sachkontobuchungen umgekehrt. Zum anderen erfolgt eine entsprechende Bestandszugangsbuchung auf dem RHB-Bilanzkonto (Nr. 13120). Wie weiter oben erläutert, sorgen die hinterlegten Belastungscodes dafür, dass gleichzeitig Materialaufwands- und Bestandsveränderungsbuchungen (auf den Konten 53130 und 53140) durchgeführt werden. In den folgenden beiden Screenshots sind die im Rahmen der Rechnungsbuchung durchgeführten Sachkontobuchungen, sowie die sich hieraus ergebenden Bilanz- und GuV-Darstellungen nochmals im Detail dargestellt.

Ergebnis- nach Rechnungsbuchung

Hinweis: Die in der Mitte aufgeführte GuV nach dem Umsatzkostenverfahren weist sowohl das Materialaufwandskonto Nr. 53130 als auch das Bestandsveränderungskonto Nr. 53140 im Bereich der Herstellkosten des Umsatzes aus. Da sich die Buchungen auf diesen beiden Konten gegenseitig nivellieren, ergibt sich aus dieser Darstellung keinerlei Einfluss auf den Erfolg, Erfolgskennzahlen, u.ä.

Buchung 03 Januar: Lieferscheinbuchung Rohmaterial 2

Die Lieferscheinbuchung des zweiten Rohmaterials am 03. Januar findet wie zuvor auch ihren Niederschlag in der Bilanz auf den Lagerzugangs- und Einkaufsabgrenzungskonten (Nr. 13110 bzw. 22550). Siehe die folgenden beiden Screenshots.

Ergebnis – nach Lieferscheinbuchung

Buchung 04. Januar: Rechnungsbuchung Rohmaterial 2

Im Rahmen der Rechnungsbuchung werden – wie zuvor auch – die durchgeführten Lieferscheinbuchungen umgekehrt, um zeitgleich eine entsprechende Bestandszugangsbuchung auf dem Bilanzkonto (Nr. 13120) zu erfassen. Die hinterlegten Belastungscodes sorgen auch hier dafür, dass gleichzeitig Materialaufwands- und Bestandsveränderungsbuchungen auf den Konten 53130 und 53140 durchgeführt werden. Zu Einzelheiten, siehe auch die beiden folgenden Screenshots.

Ergebnis – nach Rechnungsbuchung

Buchung 05 Januar: Lieferscheinbuchung Rücklieferung Rohmaterial 1

Wie weiter oben erwähnt sorgen die verwendeten Belastungsbuchungen dafür, dass auch im Falle von Rücklieferungen an Lieferanten Materialaufwands- und Bestandsveränderungsbuchungen durchgeführt werden. Mit der Lieferscheinbuchung kommt es demnach bilanztechnisch zu einer entsprechenden Reduzierung der Lagerzugangs- und Einkaufsabgrenzungskonten (siehe die folgenden beiden Screenshots).

Ergebnis – nach Lieferscheinbuchung

Buchung 06 Januar: Rechnungsbuchung Rücklieferung Rohmaterial 1

Die Buchung der Kreditorengutschrift führt zu Sachkontobuchungen, die den Buchungen im Beschaffungsfall entsprechen, allerdings mit „umgekehrten“ Vorzeichen. Aufgrund der mit der Rücklieferung des Rohmaterials zusammenhängenden Buchungen ergibt sich schließlich folgendes Bild in der Bilanz bzw. der GuV nach dem UKV und GKV.

Ergebnis – nach Rechnungsbuchung

Hinweis:

Bei Rücklieferung an Lieferanten kommt es regelmäßig zu Unterschieden zwischen dem mit dem Lieferanten vereinbarten Einkaufs- bzw. Rücknahmepreis und dem sog. laufenden Durchschnittspreis, welchen Dynamics AX für die Abgangsbuchung verwendet und den Benutzer regelmäßig nicht unmittelbar beeinflussen können.

Diese Unterschiede gleichen sich zwar über den Zeitablauf hinweg durch die automatisiert durchgeführten Buchungen im Rahmen des Lagerabschlusses aus, können temporär allerdings zu entsprechenden Abweichungen zwischen den Bestands- und Bestandsveränderungskonten führen.

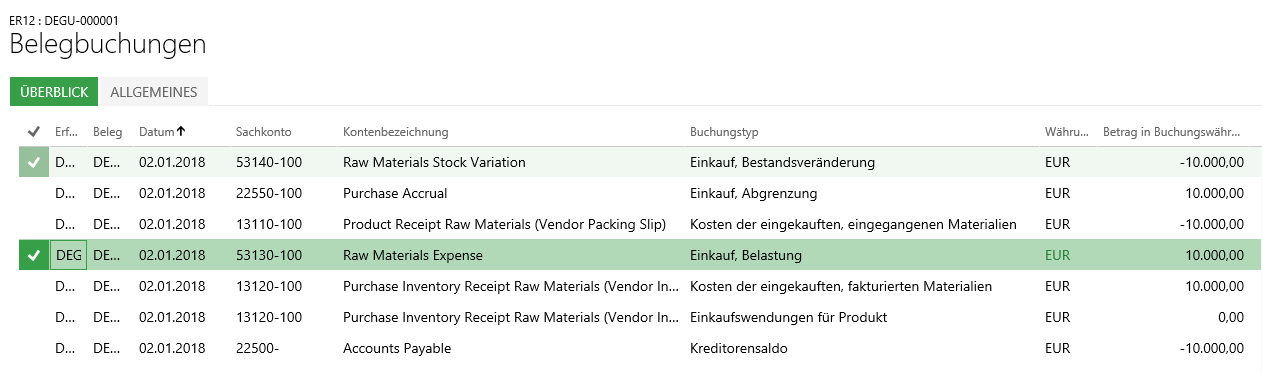

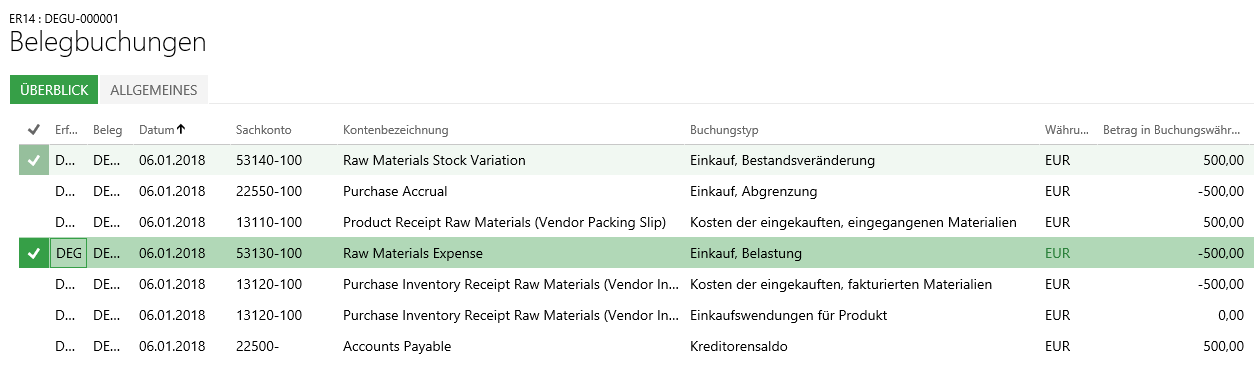

Die folgenden beiden Screenshots zeigen beispielhaft eine solche Situation auf, in der sich der mit dem Lieferanten vereinbarte Rücklieferungspreis in Höhe von 10 EUR von dem laufenden Durchschnittspreis in Höhe von 11,83 EUR unterscheidet. Aufgrund dieses Unterschieds kommt es zu zusätzlichen Buchungen auf den Konten aus den Bereichen „Einkaufsaufwendungen, nicht fakturiert“ bzw. „Einkaufsaufwendungen für Produkt“.

Um auch in solchen Fällen jederzeit eine korrekte Buchungsdarstellung zu gewährleisten empfiehlt es sich,

- die Konteneinstellungen im Bereich „Kosten der eingekauften, eingegangenen Materialien“ und im Bereich „Einkaufsaufwendungen nicht fakturiert“, sowie

- die Konteneinstellungen im Bereich „Kosten der eingekauften, fakturierten Materialien“ und im Bereich „Einkaufsaufwendungen für Produkt“ für die entsprechenden Artikel bzw. Artikelgruppen gleichlaufend vorzunehmen.

Eine solche gleichlaufende Einstellung ist zwar systemtechnisch nicht zwingend erforderlich, kann allerdings die Interpretation und Analyse von Buchungen erleichtern. Der folgende Screenshot zeigt beispielhaft die entsprechende gleichlaufende Konteneinstellung für die ersten beiden Bereich auf.

Zwischenfazit

Die weiter oben aufgeführten Sachkontobuchungen sind in der folgenden Buchungsdarstellung zur besseren Nachvollziehbarkeit nochmals zusammenfassend dargestellt.

Hinweise zur obenstehenden Buchungsdarstellung:

- Buchungen bzw. Kontenbewegungen, die sich gegenseitig ausgleichen wurden farblich grau hervorgehoben und Kontobewegungen die sich rein bilanziell auswirken in grün. Die erfolgswirksamen GuV Buchungen auf den Materialaufwands- und Bestandsveränderungskonten wurden farblich hell-gelb markiert. Zu beachten ist, dass sich die Materialaufwands- und Bestandsveränderungsbuchungen insgesamt betrachtet betragsmäßig gegenseitig ausgleichen, so dass sich hieraus kein Einfluss auf das Ergebnis des Unternehmens ergibt.

- Um die durchgeführten Buchungen besser nachvollziehen zu können wurden darüber hinaus die zugehörigen Buchungstypen in eckigen Klammern unterhalb der Kontobezeichnung eingefügt.

- Von steuerlichen Buchungen wurde aus Vereinfachungs- und Darstellungsgründen abgesehen.

Basierend auf der obenstehenden Zusammenfassung der Beschaffungs- und Rücklieferungsbuchungen kann an dieser Stelle festgehalten werden, dass es über eine entsprechende Parametrisierung von Dynamics AX möglich ist sowohl das GKV als auch das UKV parallel abzubilden.

In diesem Zusammenhang ist zu beachten, dass im Fall von Rücklieferungen die Materialaufwands- und Bestandsveränderungsbuchungen nur dann korrekt durchgeführt werden, wenn entsprechende automatische Belastungscodes eingerichtet wurden. Über die Verwendung des Kreditorenparameters („Auf Belastungskonto im Sachkonto buchen“) kann dies standardmäßig nicht erreicht werden.

Schließlich soll an dieser Stelle noch erwähnt werden, dass sich über den hier vom Verfasser gewählten Ausweis der verwendeten Sachkonten in den verschiedenen Bereichen von Bilanz und GuV trefflich diskutieren lässt. Für die hier vorgestellten Prinzipien der parallelen Abbildung des GKVs und UKVs stellt dies regelmäßig allerdings kein Problem dar, weil es sich hierbei lediglich um eine Zuordnungsproblematik handelt, die i.d.R. unternehmensindividuell zu klären ist. Hiermit lässt sich auch der Einwand des auf den ersten Blick vielleicht seltsam anmutenden Materialaufwands- und Bestandsveränderungskontenausweises im Bereich der Herstellkosten des Umsatzes aus dem Weg räumen, der sich über ein andersartige Benennung der Management Reporter Berichtszeilen leicht umgehen lässt.

Fortsetzung folgt in Teil (3)