Schlagwörter

Vor einiger Zeit bin ich über den folgenden Beitrag gestoßen, der die Auswirkung der Aktivierung der sog. effektiven Arbeitsrate auf die Projektkosten aufzeigt.

Der Beitrag zeigt zwar sehr schön auf was die Aktivierung der effektiven Arbeitsrate für Konsequenzen hat, nicht vollkommen klar war mir allerdings, ob man diese Einstellung aus Finance & Controllingsicht nun vornehmen soll oder besser nicht.

Um das im Detail zu prüfen habe ich zwei neue Test-Mitarbeiter angelegt. Für den ersten habe ich die effektive Arbeitsrate aktiviert; für den zweiten hingegen nicht.

Anschließend habe ich für beide Mitarbeiter einen Einstandspreis in Höhe von 100 hinterlegt.

(Hinweis: Neben diesen Einstellungen wurde für beide Mitarbeiter eine sog. Norm-Arbeitszeit von 40 Stunden / Woche festgelegt).

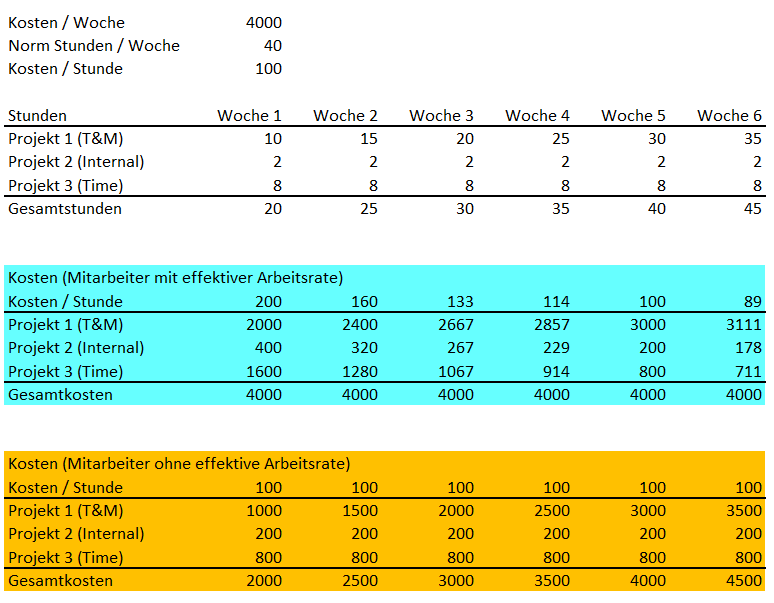

Um nun die Unterschiede in den erfassten Projektkosten im Detail zu prüfen, habe ich als nächstes drei Projekte angelegt; ein Aufwandsprojekt („T&M“), ein internes Kostenprojekt („Internal“) und ein Zeitprojekt („Time“) für die Erfassung von Urlaubs- und Krankheitszeiten. Auf diese drei Projekte wurden die folgenden Stunden für die beiden Mitarbeiter erfasst:

Nach Durchführung der Stundenbuchungen konnten folgende Buchungen für die beiden Mitarbeiter identifiziert werden:

- Mitarbeiter mit aktivierter effektiver Arbeitsrate

- Mitarbeiter ohne aktivierter effektiver Arbeitsrate

Die folgende Darstellung stellt die gebuchten Stunden und Kosten nochmals zusammengefasst dar.

Was man aus der vorherigen Darstellung sehr schön entnehmen kann ist, dass im Fall der Aktivierung der effektiven Arbeitsrate immer die Gesamtkosten des Mitarbeiters in Höhe von 4000 auf die Projekte verteilt werden und zwar unabhängig davon wie lange der Mitarbeiter auf den verschiedenen Projekten tatsächlich gearbeitet hat.

Betrachtet man sich hingegen den Mitarbeiter für den die effektive Arbeitsrate nicht aktiviert wurde, so erkennt man, dass je nachdem wie viele Stunden auf Projekten gearbeitet wird entweder weniger oder mehr als die Gesamtkosten des Mitarbeiters in Höhe von 4000 auf Projekte umgelegt (verteilt) werden.

Hieraus kann man ableiten, dass sich der erste Ansatz der Aktivierung der effektiven Arbeitsrate speziell in Unternehmen eignet in denen Projekte das zentrale Steuerungs- und Controlling-Instrument darstellen und in denen Mitarbeiter sämtliche Stunden auf Projekten erfassen.

Für Unternehmen bei denen Mitarbeiter hingegen nur teilweise auf Projekten arbeiten und bei denen nicht alle Stunden auf Projekten erfasst werden scheint sich der zweite Ansatz der Nichtaktivierung der effektiven Arbeitsrate besser zu eignen.

Ein weiterer Gesichtspunkt der sich aus der Nutzung bzw. nicht Nutzung der effektiven Arbeitsrate ergibt kann über den Ausweis der Kosten in der Gewinn- und Verlustrechnung (GuV) betrachtet werden.

Gegeben dass sowohl die Lohn- und Gehaltsaufwendungen als auch die Projektlohnzuweisungskonten in der GuV im Bereich der administrativen Aufwendungen ausgewiesen werden, auf Projekten gebuchte Stunden hingegen im Bereich der Umsatzkosten, kann sich die Aktivierung bzw. nicht Aktivierung der effektiven Arbeitsrate auf die KPIs (Key Performance Indicators) wie z.B. Rohmargen, usw. auswirken wie dies im folgenden Screenshot stark vereinfacht dargestellt ist.

(Hinweis: in der obenstehenden Darstellung wird vereinfachend davon ausgegangen dass auch die auf Zeitprojekten erfassten Stunden auf Sachkonten abgebildet werden. Dies ist bei Nutzung echter Zeitprojekte im Projektmodul nicht der Fall, ändert allerdings nichts an den hier dargestellten Konsequenzen der Nutzung bzw. Nicht-Nutzung der effektiven Arbeitsratenfunktion).

Mit anderen Worten, über die Aktivierung bzw. Nicht-Aktivierung der effektiven Arbeitsrate lässt sich „Bilanz- bzw. GuV-Politik“ betreiben. Aufgrund dessen sollte die Aktivierung bzw. Nicht-Aktivierung dieser Funktionalität in jedem Fall grundsätzlich überlegt werden, da an bestimmten KPIs unter Umständen auch Gehalts- und Bonus-Bestandteile von Mitarbeitern geknüpft sein können.