In diesem zweiten Teil zum Thema „Anschaffungsnebenkosten“ wird in Anlehnung an den vorherigen Beitrag eine alternative Möglichkeit zur Abbildung von Anschaffungsnebenkosten dargestellt.

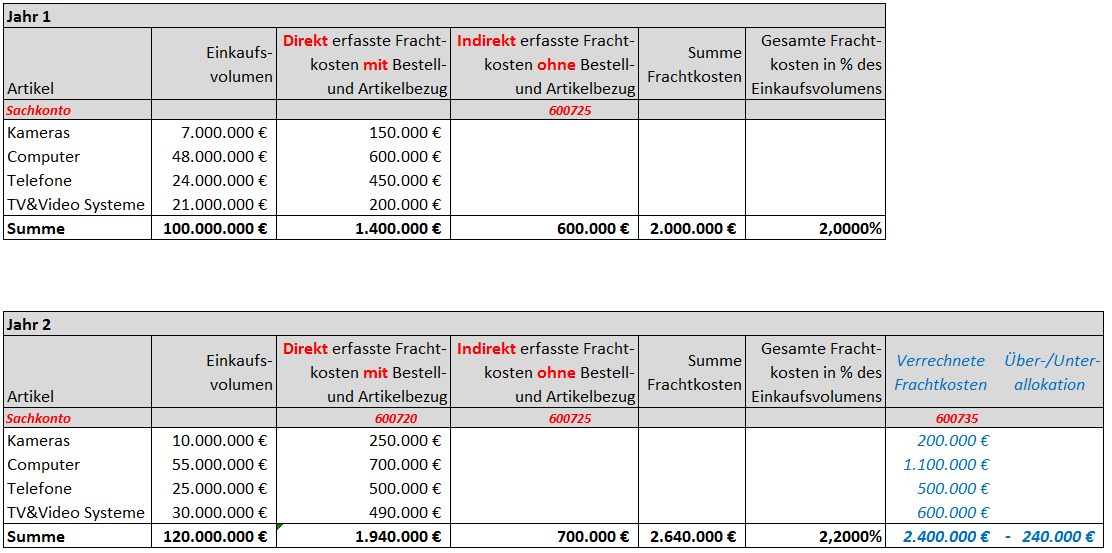

Ausgangspunkt ist das im vorherigen Blog-Beitrag verwendete Beispiel, bei dem in einem bestimmten Jahr für ein Einkaufsvolumen von 100 mio. EUR direkt zuordenbare Frachtkosten in Höhe von 1,4 mio. EUR und indirekte, d.h. keinen Artikeln / Bestellungen unmittelbare zuordenbare Frachtkosten in Höhe von 600 TEUR entstanden. Im Folgejahr fielen bei einem Einkaufsvolumen von 120 mio. EUR insgesamt 2,64 mio. an Frachtkosten an, die im vorherigen Beitrag über die Einrichtung von automatischen sonstigen Zuschlägen sowie einer Zuordnungsregel im Hauptbuch auf die Lagerbestandskonten verteilt wurden.

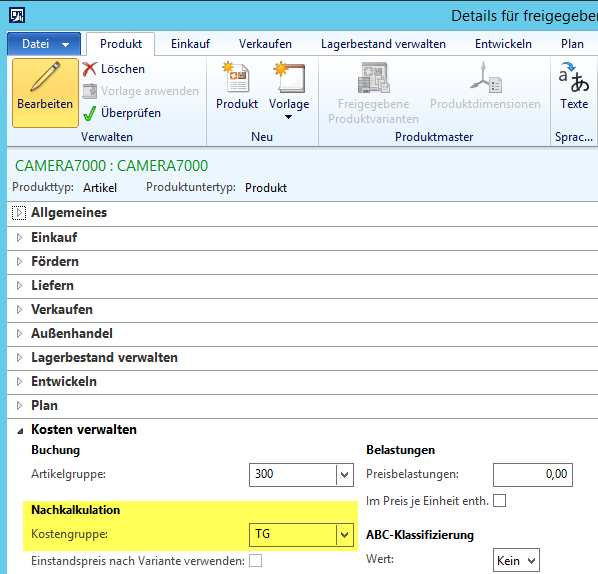

Statt eines automatischen Zuschlages wird im Folgenden aufgezeigt wie das gleiche Ergebnis über die Einrichtung einer Zuschlagsberechnung im Nachkalkulationsbogen erreicht werden kann. Um dies zu realisieren erfolgt im ersten Schritt eine Verknüpfung von Artikeln zu einer Kostengruppe wie dies beispielhaft im folgenden Screenshot dargestellt ist.

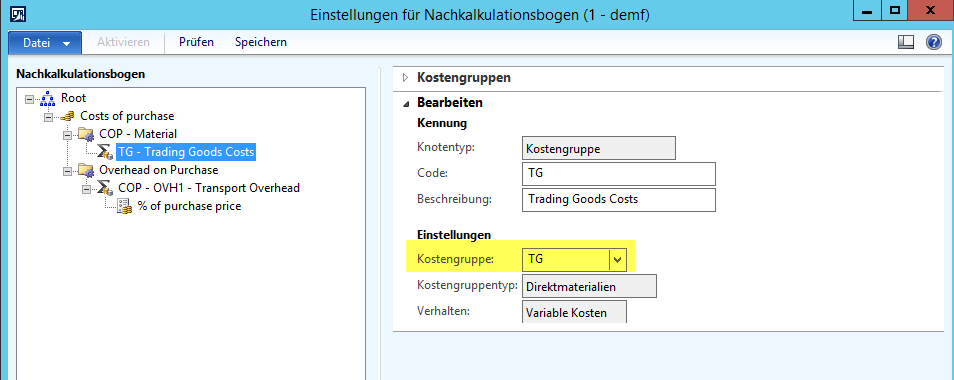

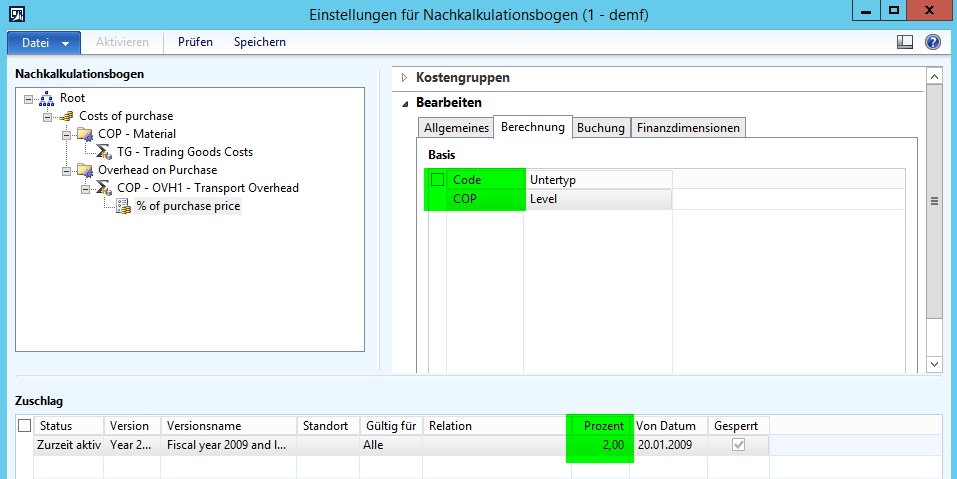

Die Kostengruppe wird im zweiten Schritt im Nachkalkulationsbogen hinterlegt.

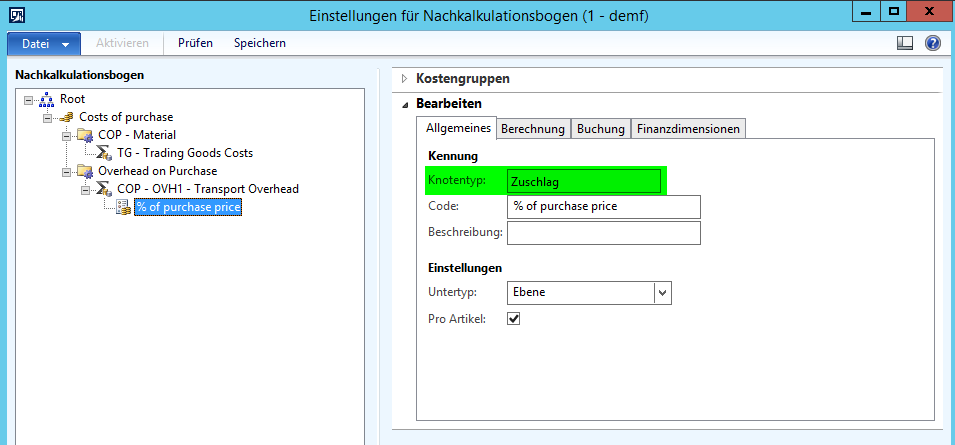

Anschließend wird im Nachkalkulationsbogen ein Zuschlag in Höhe von 2% der Materialkosten eingerichtet.

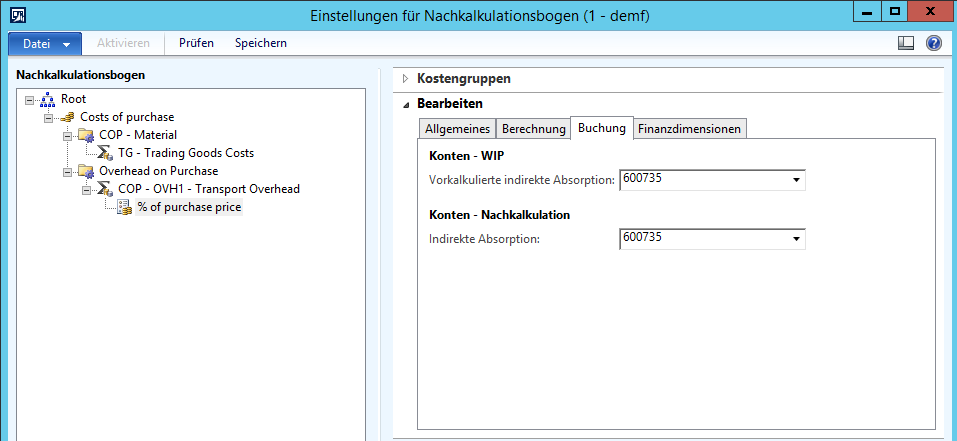

Dieser Zuschlag wird buchungstechnisch mit dem Frachtallokationskonto 600735 verknüpft, welches im vorherigen Beitrag für den Automatikzuschlag für die Verrechnung der direkten Frachtkosten verwendet wurde.

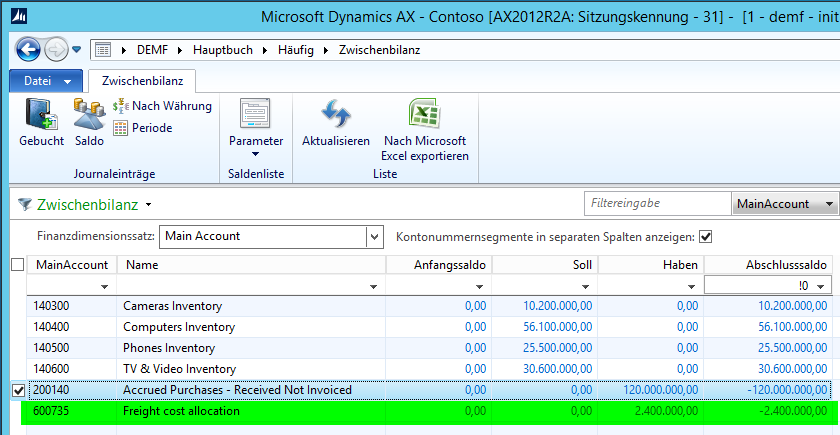

Im Gegensatz zu der im vorherigen Blog-Beitrag aufgezeigten Vorgehensweise wird nun bereits zum Zeitpunkt der Lieferscheinbuchung eine entsprechende Abgrenzungsbuchung über die Einstellungen im Nachkalkulationsbogen durchgeführt.

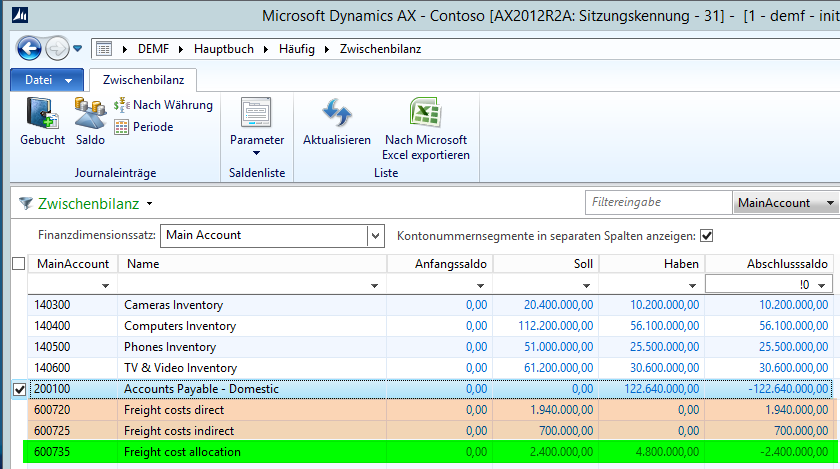

Nach Buchung der Bestellrechnung und der Erfassung der indirekten Frachtkosten verbleibt – wie im vorherigen Beitrag – ein Saldo in Höhe von 240 TEUR auf den Frachtkostenkonten 600720 bis 600735.

Dieser verbleibende Saldo wird – wie zuvor – über die gleiche Zuordnungsregel im Hauptbuch auf die Lagerbestandskonten im Hauptbuch verteilt, so dass letztendlich alle Frachtkosten, die auf den Konten 600720 bis 600740 erfasst wurden, auf die Bestandskonten in der Bilanz verteilt sind.

Zusammengefasst ergibt sich über diese alternative Vorgehensweise das gleiche Ergebnis wie dies über die Nutzung von sonstigen Automatik-Zuschlägen im vorherigen Blogbeitrag aufgezeigt wurde. Der wesentliche Unterschied besteht darin, dass es bei Nutzung des Nachkalkulationsbogens bereits zu einem früheren Zeitpunkt zu einer entsprechenden Abgrenzung und Verteilung der Frachtkosten kommt.