Schlagwörter

Einführung

In einem früheren Beitrag habe ich die Funktion der sog. indirekten Projektkosten dargestellt. Zu Einzelheiten, siehe hier.

Ein wesentliches Ergebnis dieses Beitrags war, dass die Einsatzmöglichkeiten der indirekten Projektkostenfunktion – aufgrund ihrer Limitierung auf Transaktionen, die im unmittelbaren Zusammenhang mit Projektstundenbuchungen stehen – derzeit eingeschränkt ist.

Innerhalb dieses Beitrags möchte ich einen erneuten, allgemeineren Blick auf indirekte Projektkosten („Gemeinkosten“) werfen, um zu analysieren, wie diese auf verschiedene Projekte verteilt werden können, um hierdurch einen Blick auf die Gesamtkosten eines Projekts zu erhalten.

Ein wichtiger Gesichtspunkt in diesem Zusammenhang ist, welche Gemeinkosten überhaupt auf Projekte verteilt werden dürfen. Die meisten Rechnungslegungstandardsetter, wie das IASB oder das FASB, bestimmen in diesem Zusammenhang, dass lediglich solche Gemeinkosten auf Projekte verteilt werden dürfen, die in unmittelbarem Zusammenhang zu Projekten stehen. Siehe hierzu z.B. IAS 11.

In den folgenden Unterkapiteln möchte ich aufzeigen, welche Standardmöglichkeiten in Dynamics AX bestehen, um sowohl direkt als auch nicht direkt auf Projekte zuordenbare Kosten auf diese zu verteilen, um hierdurch eine Analyse der gesamten Projektkosten zu ermöglichen.

Beginnen wir mit dem Beispiel wie Versicherungsgebühren – die eindeutig einer Vielzahl von Projekten zugerechnet werden können – auf diese Projekte verteilt werden können.

Beispiel 1: Umlage von Versicherungsgebühren

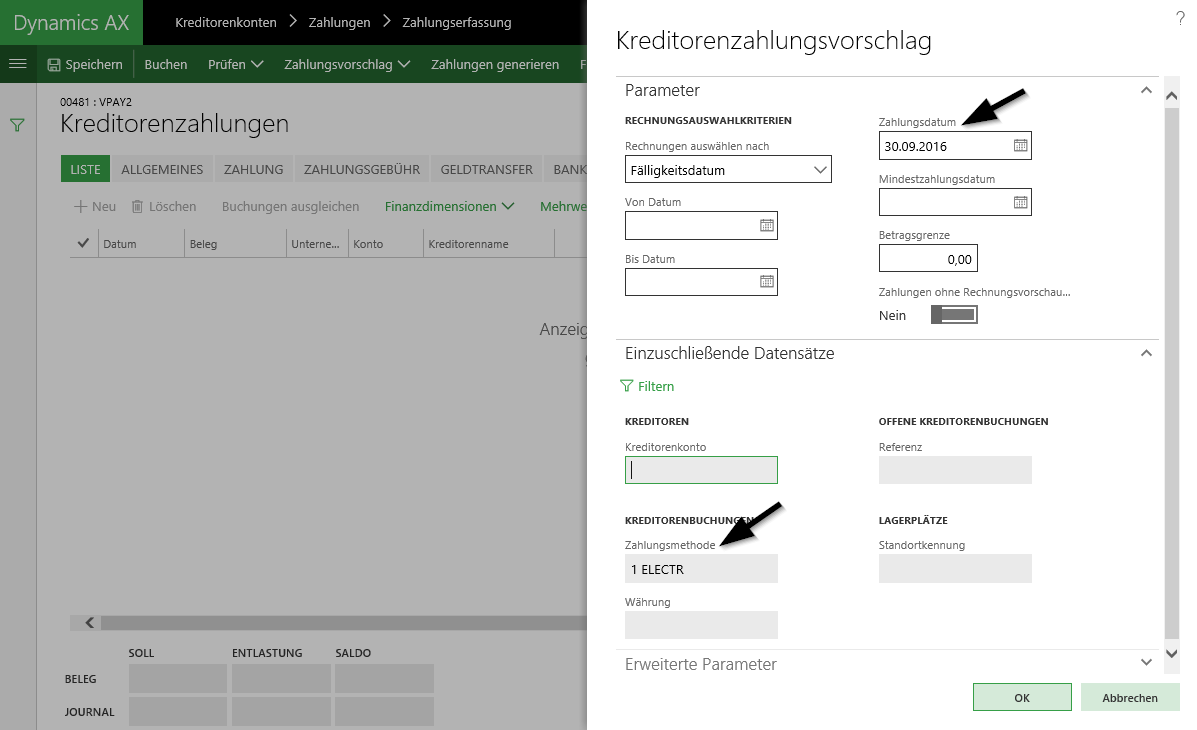

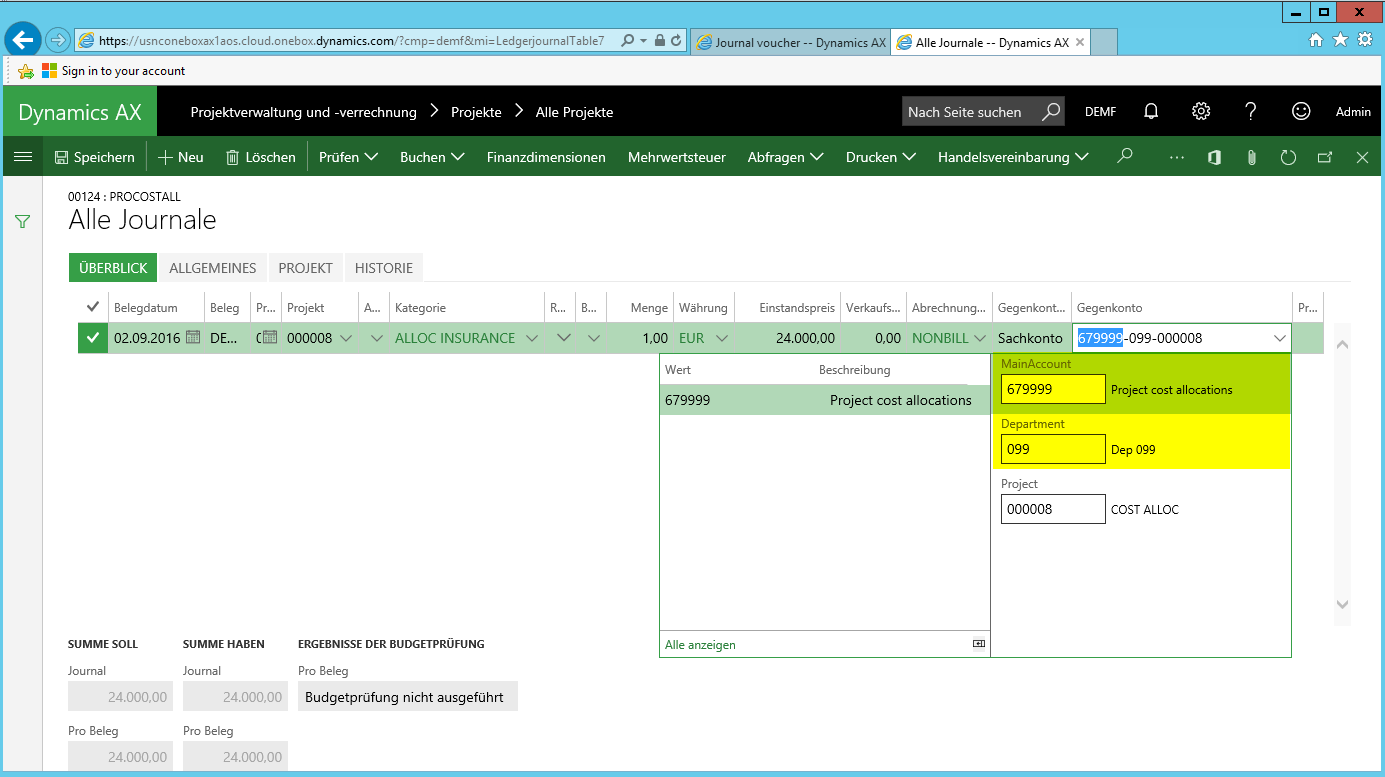

Im Rahmen dieses ersten Beispiels werden Versicherungsgebühren über ein gewöhnliches Kreditorenrechnungserfassungsjournal auf dem Sachkonto Nr. 606200 und der Abteilung 023 erfasst, da diese Abteilung primär für die Abwicklung aller Versicherungsverträge im Unternehmen verantwortlich ist.

Um die derart erfassten Kosten auf die verschiedenen Kundenprojekte Nr. 000009 bis 000012 (siehe den folgenden Screenshot) verteilt zu bekommen, wurde zunächst ein internes Kostenprojekt Nr. 000008 eingerichtet, auf dem die Kosten zunächst gesammelt werden.

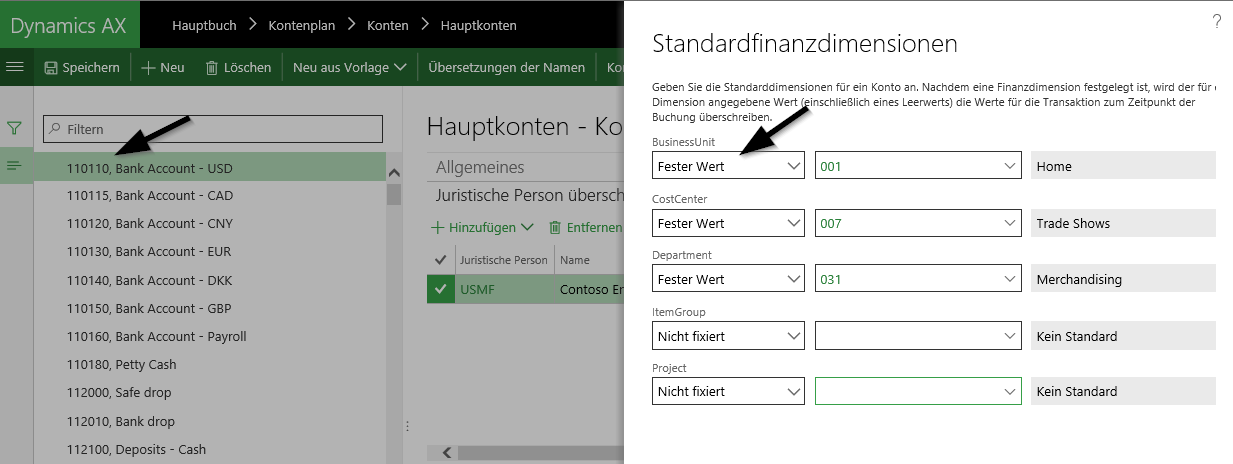

Hinweis: Das interne Kostenprojekt wurde mit seiner eigenen Projektfinanzdimension Nr. 000008, sowie einer Verrechnungs-Abteilung Finanzdimension Nr. 099 eingerichtet.

Basierend auf diesen Einstellungen wurde im nächsten Schritt ein Projektausgabenjournal unter Nutzung der Kategorie „ALLOC INSURANCE” gebucht.

Hinweis: Die erwähnte Kategorie ist mit dem Sachkonto 606250 verknüpft, welche auf Projekte verrechnete Versicherungskosten erfasst.

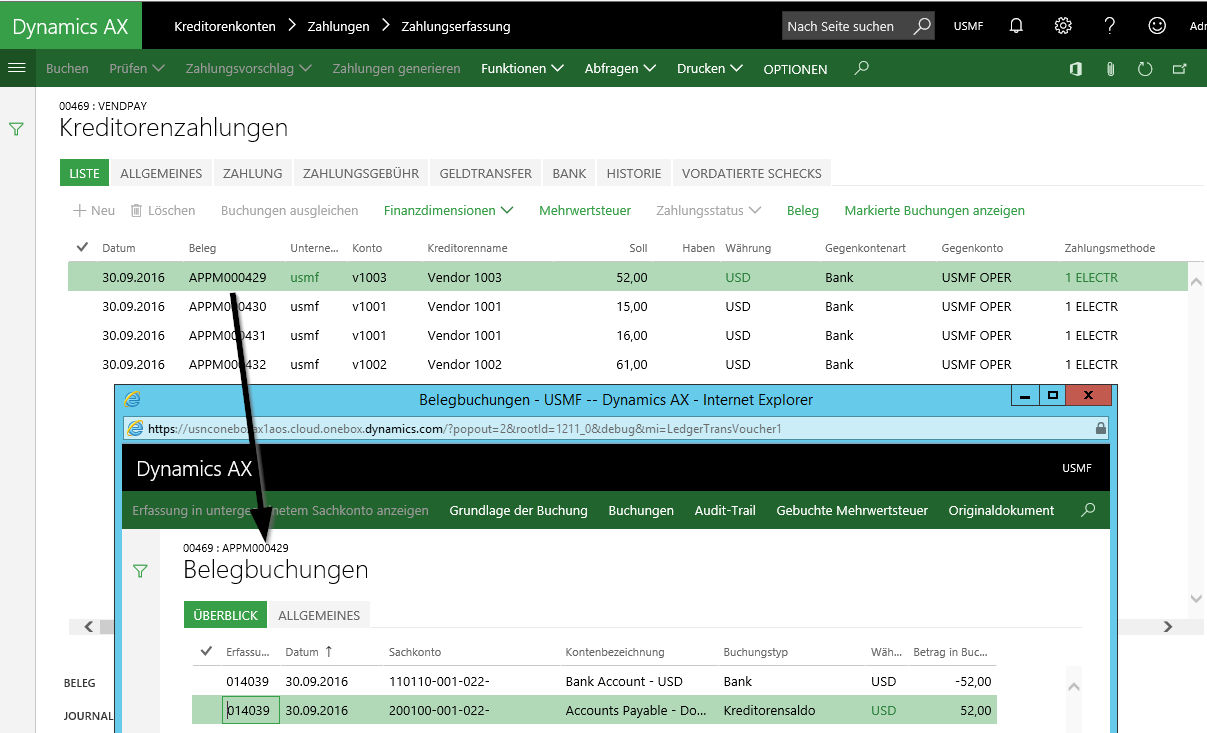

Der im Rahmen dieser Buchung eingesetzte Buchungsbetrag entspricht dem Betrag, der uns von der Versicherungsgesellschaft ursprünglich in Rechnung gestellt wurde. Das hierbei verwendete Gegenkonto Nr. 679999 wurde als festes Gegenkonto im Projektausgabenjournal hinterlegt. Alternativ hätte natürlich auch von der Standardgegenkontofunktion im Projektmodul Gebrauch gemacht werden können. Die verwendeten Finanzdimensionen (Abteilung Nr. 099 und Projekt Nr. 000008) ergeben sich schließlich aus den auf Ebene des internen Kostenprojekts hinterlegten Finanzdimensionen.

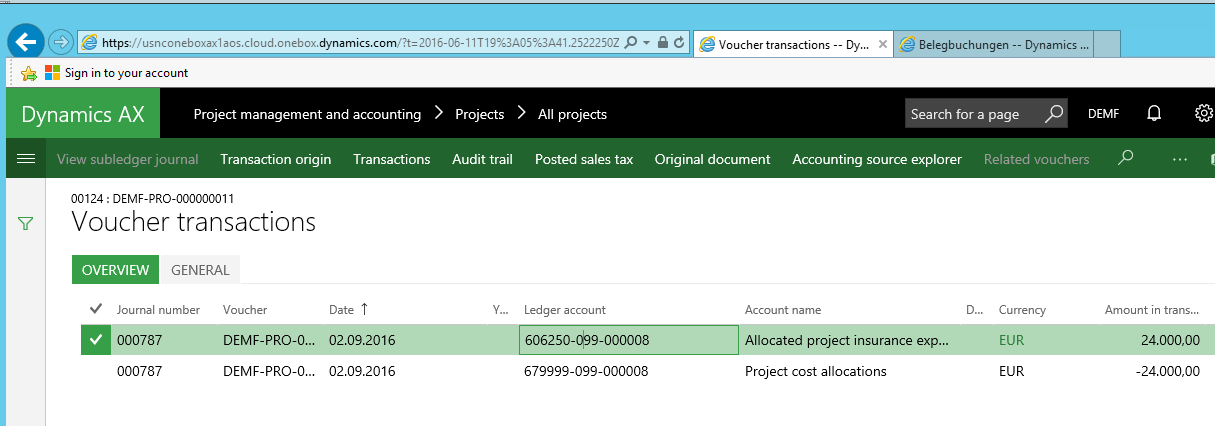

Ergebnis dieser Buchung ist ein Beleg, welcher ein Versicherungsverrechnungskonto Nr. 606250 belastet und eine entsprechende Entlastungsbuchung auf dem Sachkonto 679999 durchführt.

Nachdem die Versicherungskosten auf diese Art dem internen Kostenprojekt belastet wurden, erfolgt im nächsten Schritt eine Verteilung dieser Kosten über die im Standard verfügbare Anpassungsfunktion. Zu Einzelheiten, siehe auch die folgenden beiden Screenshots.

Hinweis: Aus den vorstehenden Abbildungen kann man leicht entnehmen, dass die im Standard verfügbare Projektregulierungsfunktion als „Umlageinstrument“ verwendet wurde, um hierdurch die zunächst auf dem internen Kostenprojekt gesammelten Kosten auf die verschiedenen Projekte zu verteilen. Ein wesentlicher Nachteil dieser Standardfunktion besteht darin, dass hierbei der Verteilungsschlüssel manuell zu erfassen ist und sich diese Art der Umlage demnach nur für solche Fälle eignet in denen eine Kostenverteilung auf eine überschaubare Anzahl von Projekten erfolgt. Diesbezüglich ist anzumerken, dass über eine überschaubare Systemmodifikation die bereits im Standard verfügbare Verteilungslogik erweitert und voll automatisiert werden kann, um deren Einsatz auch auf solche Fälle hin auszuweiten in denen eine Kostenverteilung auf eine Vielzahl von Projekten zu erfolgen hat.

Alternativ hierzu bietet sich der Einsatz des Excel-add-in’s an, über welches die Umlagebuchungen unmittelbar auf die verschiedenen Projekte in Dynamics AX zugeordnet werden können.

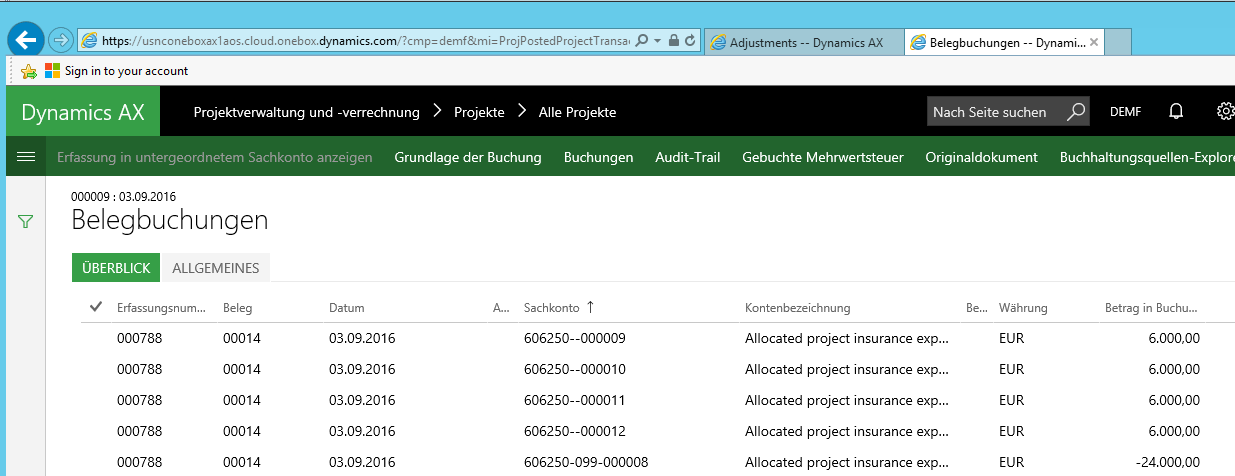

Mit der Buchung der Kostenverteilung auf die unterschiedlichen Projekte erstellt Dynamics AX den folgenden Buchungsbeleg.

Um den gesamten Umlagevorgang besser nachverfolgen zu können, wurden in der nächsten Darstellung alle Buchungen zusammenfassend einander gegenübergestellt.

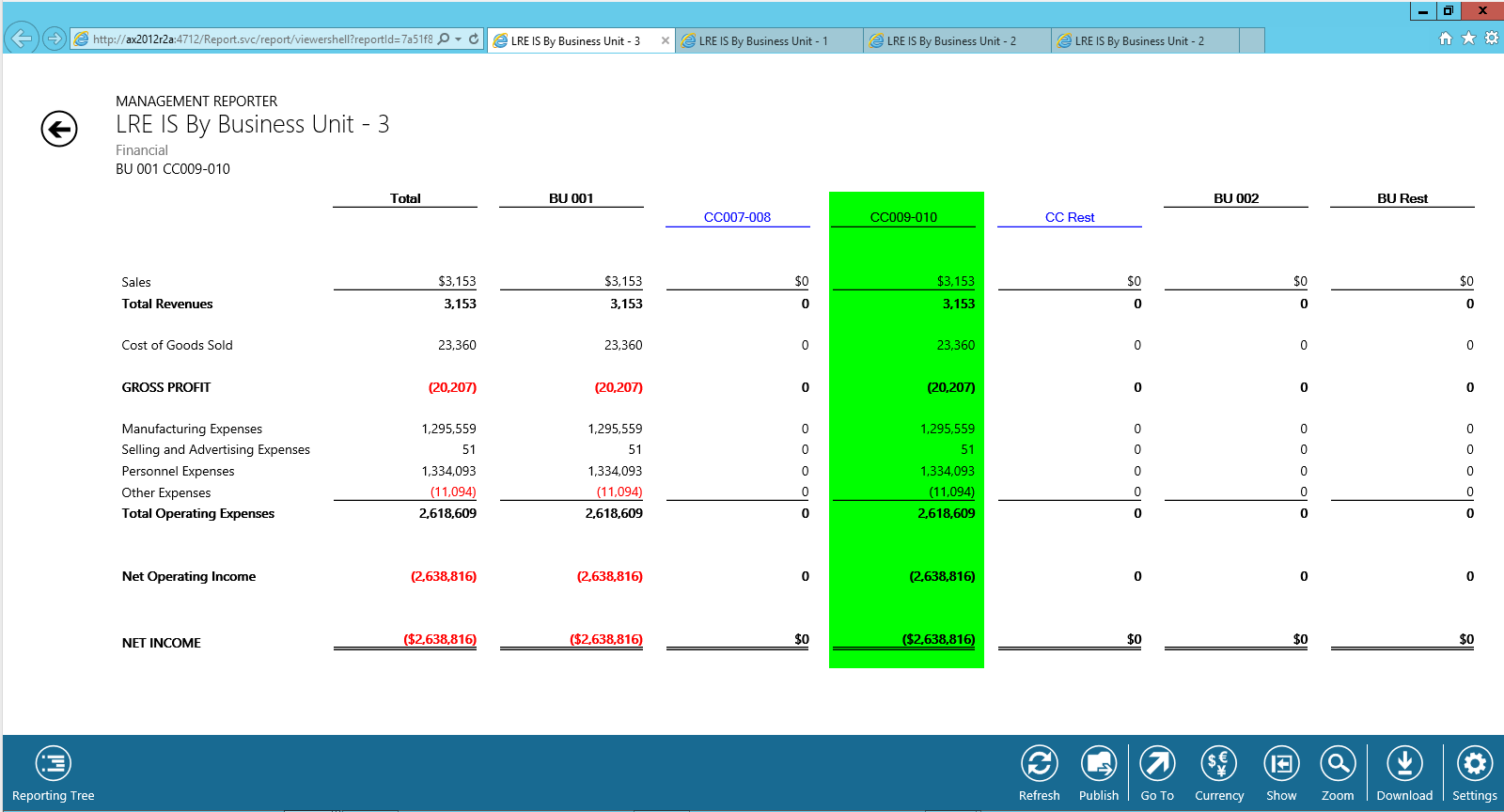

Der obenstehenden Buchungsdarstellung kann man entnehmen, dass die ursprünglich gebuchten Versicherungsaufwendungen nach wie vor auf dem ursprünglich verwendeten Sachkonto Nr. 606200 identifiziert werden können. Darüber hinaus kann man der Darstellung entnehmen, dass das Verrechnungskonto Nr. 606250, sowie die eingerichtete Verrechnungsabteilung Nr. 099 vollständig entlastet werden, so dass sich folgendes Bild in der Gewinn- und Verlustrechnung (GuV) ergibt:

Aus der obenstehenden nach Abteilungen und Projekten aufgegliederten GuV-Darstellung kann man zum einen entnehmen, dass alle Versicherungskosten auf Projekte verteilt wurden. Dies lässt sich sehr leicht an der in der farblich grün hervorgehobenen Spalte „SUM DEPT“ nachvollziehen, die in Summe betrachtet keinen Saldo mehr aufweist.

Zum anderen können in der obenstehenden Darstellung die insgesamt auf Projekte verteilten Kosten in der letzten – ebenfalls grün hervorgehobenen Spalte – identifiziert werden.

Beispiel 2: Verteilung von Lizenzkosten

An dieser Stelle haben sie sich vielleicht gefragt, warum die im vorherigen Beispiel dargestellte Buchung der Versicherungskosten nicht unmittelbar über das interne Kostenprojekt erfolgte? Innerhalb dieses zweiten Unterkapitels möchte ich diese Frage unter Verwendung eines weiteren Beispiels – der Verteilung von Lizenzkosten auf Projekte – beantworten.

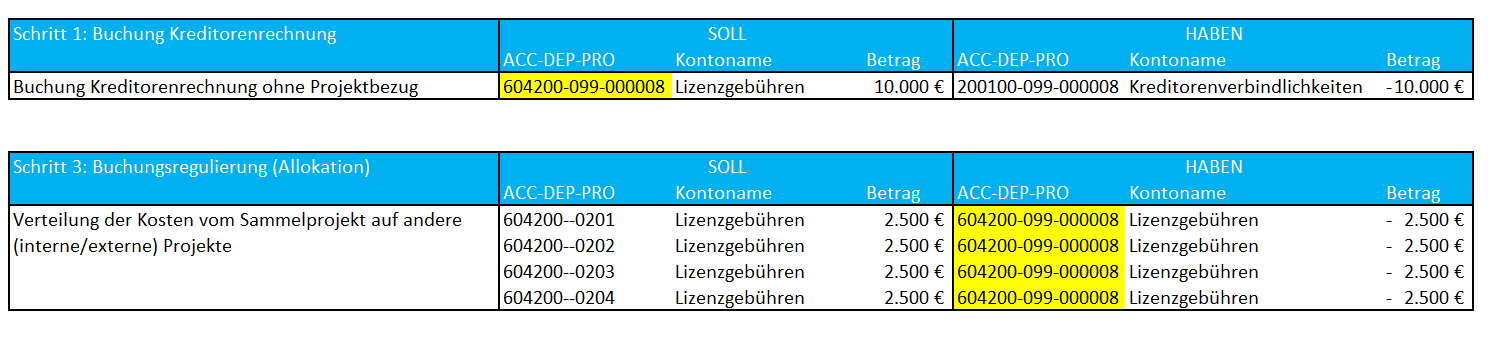

Anders als im ersten Beispiel werden die Versicherungskosten nun unmittelbar auf dem internen Kostenprojekt Nr. 000008 unter der Verwendung einer eigenen Projektkategorie („License Costs“), wie im folgenden Screenshot dargestellt, erfasst.

Bitte beachten Sie dass die hier verwendete Beschaffungskategorie („License Fees“) mit der entsprechenden Projektkategorie („License costs“) verknüpft ist.

Nach Erfassung der Lizenzgebühren erfolgt nun im zweiten Schritt die Verteilung der auf dem internen Kostenprojekt gesammelten Kosten auf die verschiedenen Kundenprojekte Nr. 000010 bis 000012.

Die folgende Buchungsdarstellung fasst die im Rahmen dieses Beispiels generierten Sachkontobuchungen nochmals überblicksartig zusammen.

Ein wesentlicher Unterschied zur ersten Vorgehensweise besteht nun darin, dass sich die Buchungen, die auf der internen Verrechnungs-Abteilung Nr. 099 durchgeführt wurden gegenseitig ausgleichen. Dies hat zur Folge, Lizenzgebühren in Finanzauswertungen auf Ebene von Abteilungen nicht mehr unmittelbar im Detail nachverfolgt werden können. Die folgende Finanzaufstellung zeigt das eben Gesagte nochmals auf.

Beispiel 3: Umlage von Abschreibungsaufwendungen

Im dritten und letzten hier verwendeten Beispiel sollen nun Kosten, die nicht in unmittelbarem Zusammenhang mit Projekten stehen auf diese verteilt werden, um Projektleitern hierdurch einen Überblick über die tatsächlich angefallenen und von den verschiedenen Projekten zu tragenden Gesamtkosten zu ermöglichen.

Die hierfür erforderlich Vorgehensweise entspricht im Wesentlichen derjenigen, die bereits im Rahmen des ersten Beispiels dargestellt wurde. Der wesentliche Unterschied besteht hier nun allerdings darin, dass für die Verteilungsbuchungen statistische Konten verwendet werden, die nicht unmittelbar in Finanzauswertungen einfließen, welche externen Adressaten bereitgestellt werden.

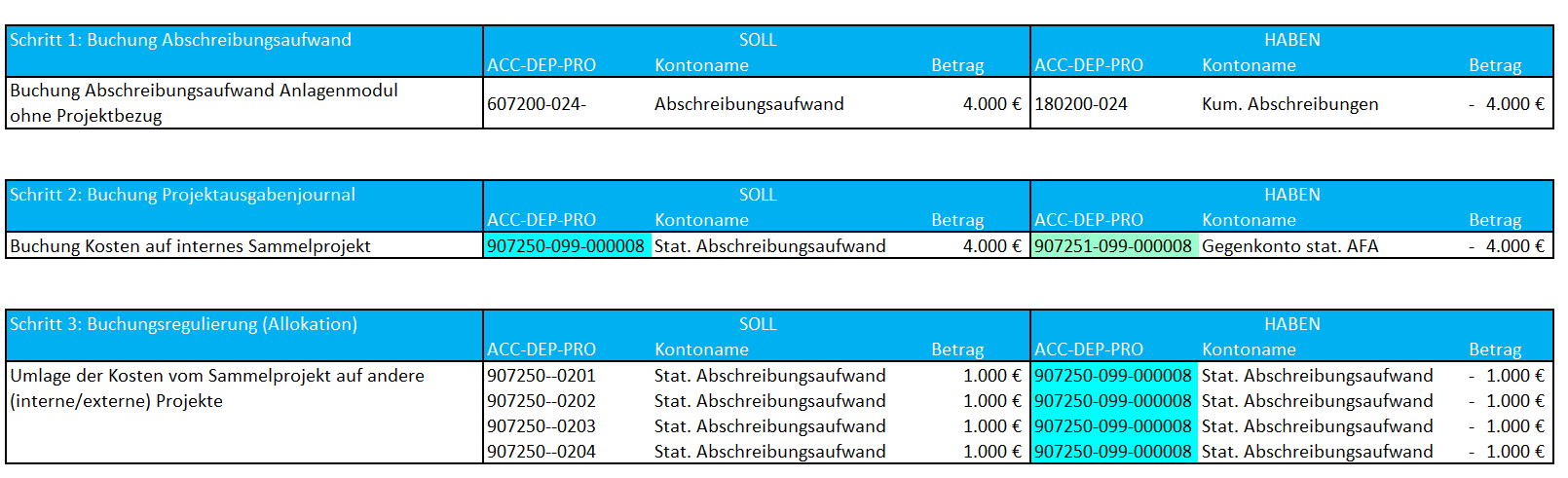

Betrachten wir zunächst den ersten Prozessschritt, die Buchung der Abschreibungen im Anlagenmodul. Diese Buchung wird über das Aufwandskonto 607200 zusammen mit der Abteilung Nr. 024 durchgeführt, welche für das Management der entsprechenden Sachanlagen verantwortlich ist.

Im zweiten Schritt wird nun der Abschreibungsbetrag über ein Projektausgabenjournal auf das interne Kostenprojekt verteilt. Die hierbei verwendeten Projektkategorien und Journaleinstellungen sorgen dafür, dass die folgende Sachkontobuchung auf den statistischen Konten 907250 und 907251 durchgeführt werden.

Der dritte Schritt besteht nun wieder darin die derart auf dem internen Kostenprojekt gesammelten Kosten auf die externen Kundenprojekte – wie weiter oben bereits aufgezeigt– zu verteilen, …

…, so dass sich insgesamt die folgenden Sachkontobuchungen ergeben.

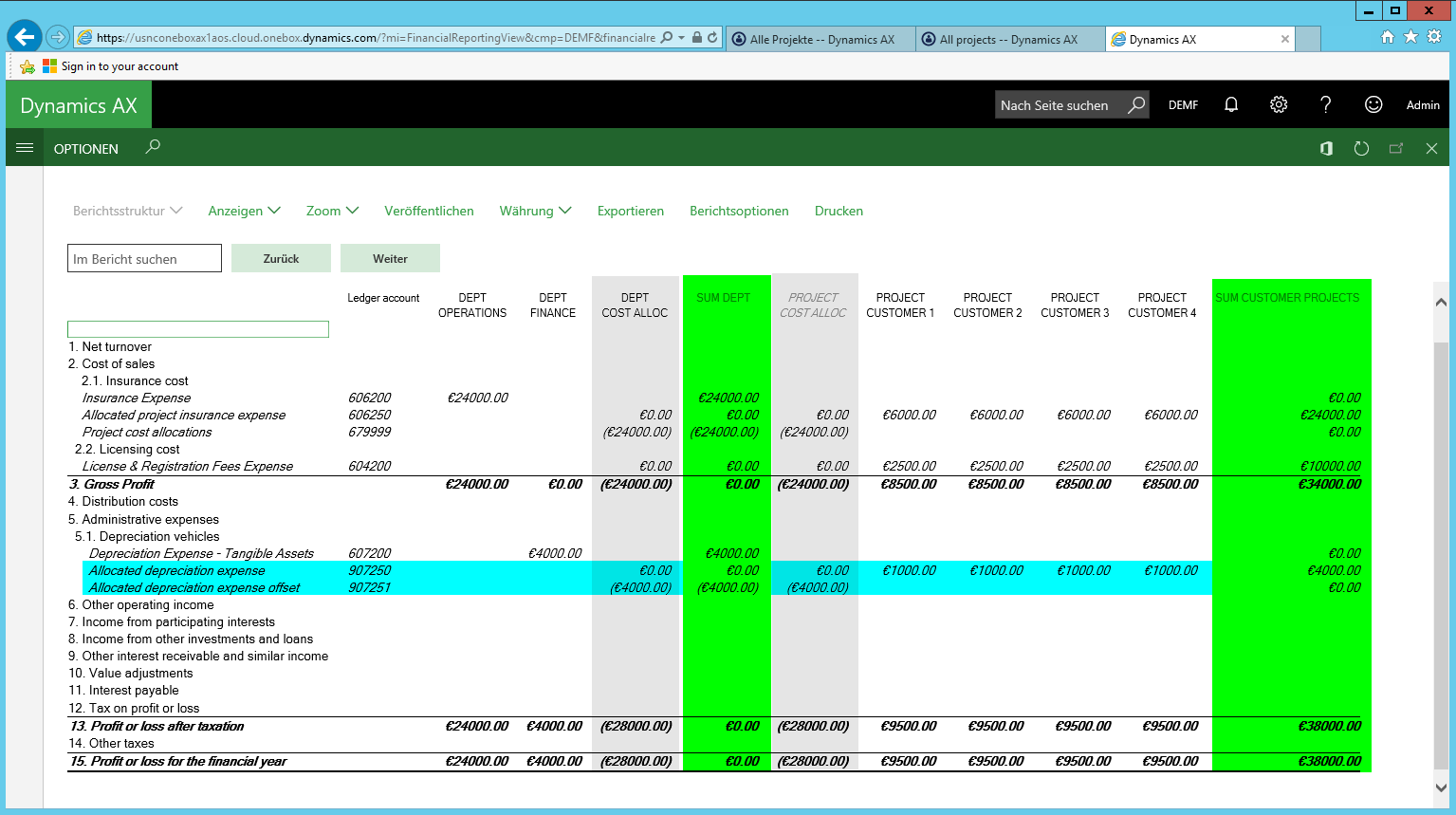

Die folgende Finanzaufstellung fasst die hierbei durchgeführten Buchungen nochmals überblicksmäßig zur besseren Nachvollziehbarkeit zusammen.

Der wesentliche Unterschied im Vergleich zum ersten Beispiel besteht nun darin, dass die in der obenstehenden Darstellung blau hervorgehobenen Zeilen nicht in solche Auswertungen einfließen, die externen Adressaten, wie Wirtschaftsprüfern, Finanzbehörden, Investoren, usw. bereitgestellt werden.

Zusammenfassung

Innerhalb dieses Beitrags habe ich Ihnen aufgezeigt, wie die Standard Projektregulierungsfunktion für die Verteilung (Umlage) von Kosten auf Projekten verwendet werden kann.

Ein wesentlicher Vorteil der hier aufgezeigten Vorgehensweise im Vergleich zu der indirekten Projektkostenfunktion besteht darin, dass sich diese Vorgehensweise für alle Arten von Kosten und nicht ausschließlich stundenbezogene Projektkosten einsetzen lässt.

Abschließen möchte ich mit der Anmerkung, dass die hier dargestellte Umlagefunktion sicherlich keine Optimal-Lösung i.S.e. vollautomatisierten Umlagetools darstellt. Nichtsdestotrotz stellen die Standard Projektmodulfunktionen eine gute Ausgangsbasis für die Implementierung einer vollautomatisierten Umlagefunktion dar, die speziell in solchen Unternehmen benötigt wird, in denen Kosten auf eine Vielzahl von Projekten zu verteilen sind.