Schlagwörter

Fortsetzung von Teil (3)

G. Dynamics AX Projektanalyse

Innerhalb dieses Unterabschnitts werden die im Standard von Dynamics AX verfügbaren Earned Value Analyse Instrumente mit den zusätzlichen Auswertungsmöglichkeiten verglichen, die sich über die hier aufgezeigte Einrichtung und Nutzung des Projektmoduls ergibt.

G.1. Dynamics AX Standard Earned Value Analysis Tools

Die standardmäßig verfügbaren EV Auswertungsinstrumente beschränken sich zum einen auf eine Earned Value Grafik und zum anderen auf eine zweite „actual vs. forecast“ Grafik, welche die Projekt-Plan- und Ist-Werte miteinander vergleicht.

Was man den obenstehenden Grafiken entnehmen kann ist ein einziger Earned Value Datenpunkt, der betragsmäßig den ursprünglich geplanten Kosten entspricht. Interessanterweise wird dieser Wert in der Zeitschiene vor dem eigentlichen Projektbeginn ausgewiesen, obwohl alle Projektbuchungen in späteren Perioden erfasst wurden. Eine detaillierte Analyse des Projektfortschritts erscheint mit Hilfe dieser Grafik nicht möglich insbesondere auch deshalb nicht, weil keine Istwerte in der Grafik erkennbar sind.

Die untenstehende Grafik stellt den geplanten Projektaufwänden die tatsächlich realisierten Projektaufwände gegenüber. Wie eingangs erwähnt ist ein solcher Vergleich für Projektcontrollingzwecke wenig brauchbar.

Zusammenfassend kann man somit festhalten dass die im Standard verfügbaren Projektcontrollinginstrumente für ein detailliertes Projektcontrolling unzureichend sind.

G.2. Alternative Dynamics AX Standard Earned Value Analysis Tools

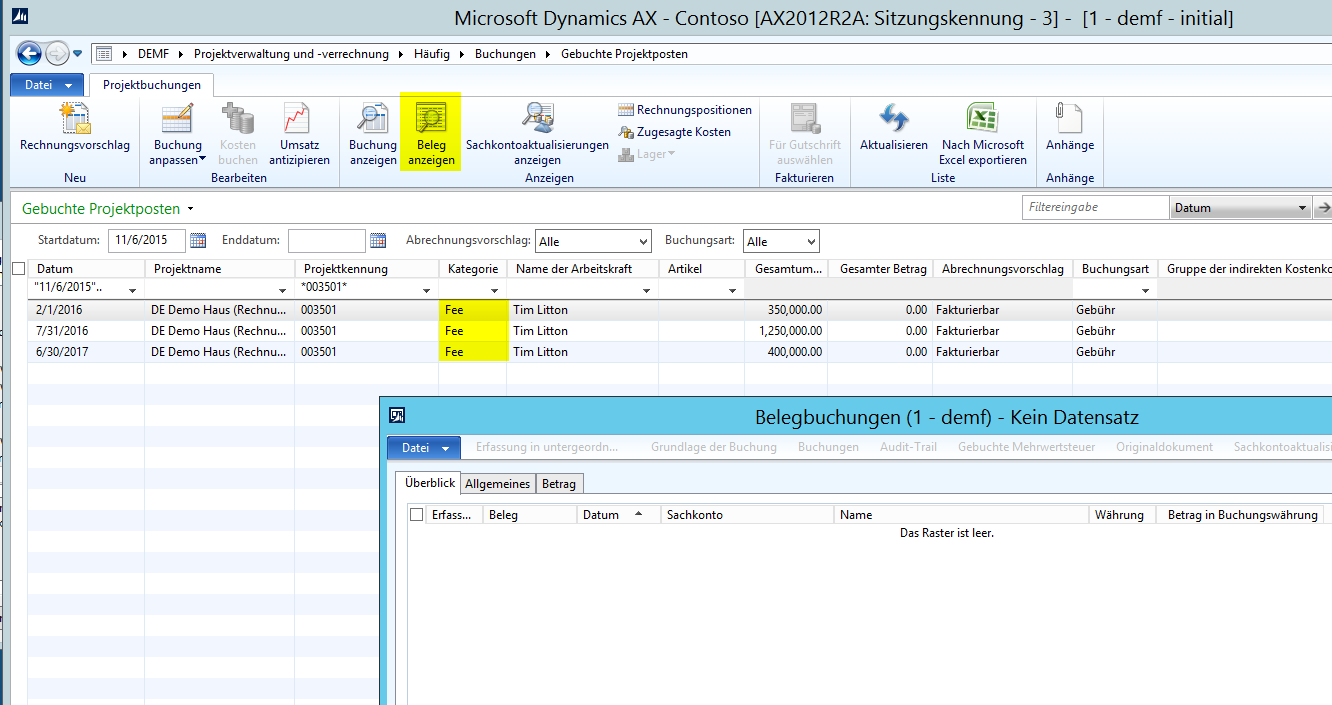

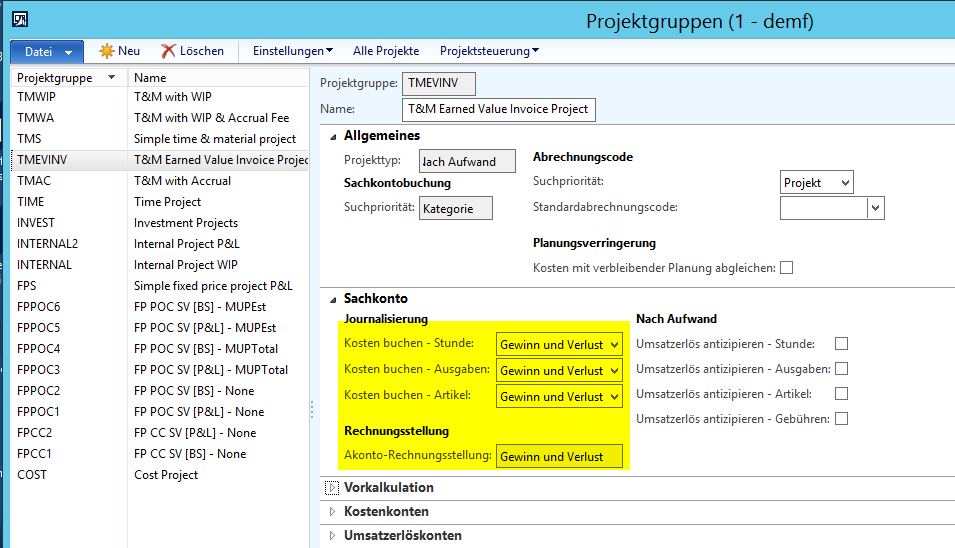

Betrachten wir nun die sich über die vorgenommenen Projekteinstellungen und –buchungen zusätzlich ergebenden Auswertungsmöglichkeiten.

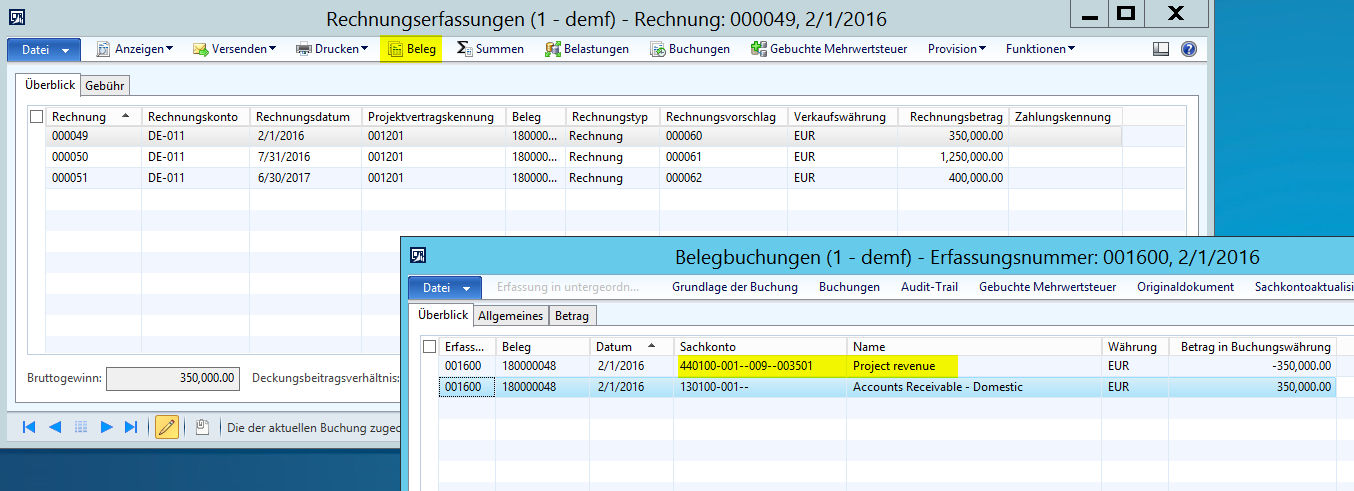

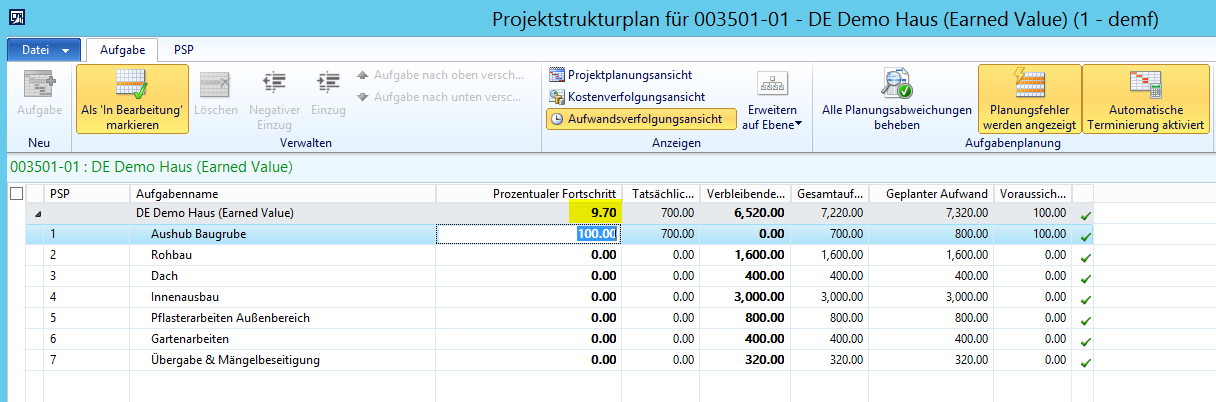

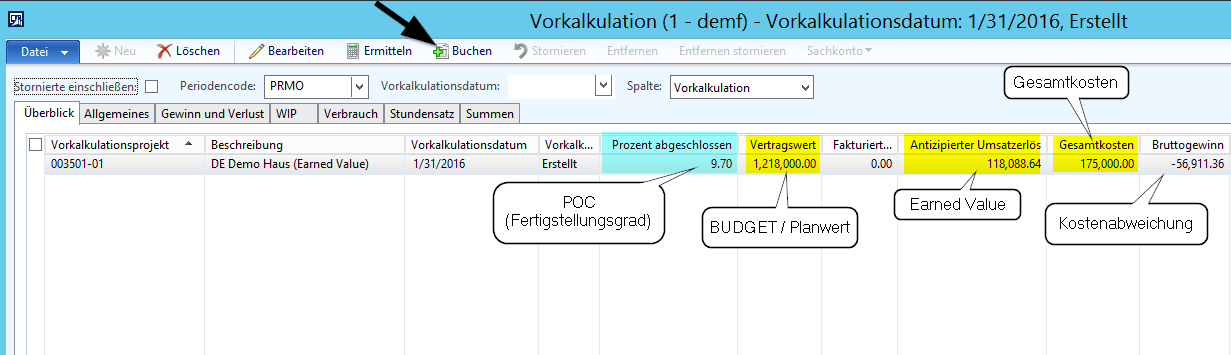

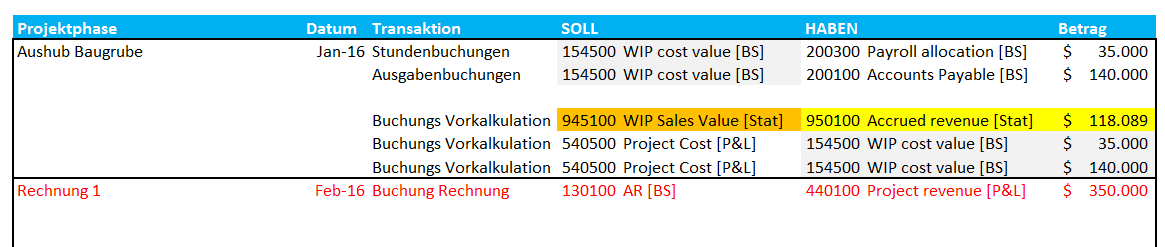

Zunächst ist an dieser Stelle die Vorkalkulationsmaske zu erwähnen, die für die unterschiedlichen Projektzeiträume einen Überblick über den Earned Value in der Spalte „antizipierter Umsatzerlös“ und über die Kostenabweichung in der Spalte „Bruttogewinn“ ermöglicht. Beispiel:

Hinweis: Die Bruttogewinnspalte kann über eine entsprechende Maskenpersonalisierung im Überblicksreiter der Vorkalkulationsmaske bereitgestellt werden.

Leider kann die Planabweichungsgröße nicht gleichermaßen in der Vorkalkulationsmaske personalisiert werden, so dass bei Bedarf an dieser Stelle eine Systemanpassung erforderlich ist.

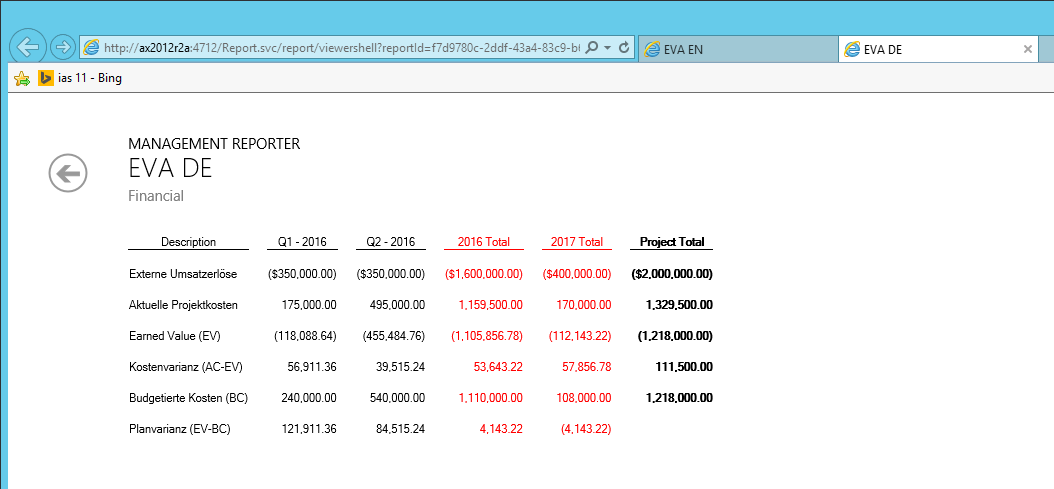

Zusätzlich zur Vorkalkulationsmaske besteht aufgrund der durchgeführten Projektbuchungen über den Management Reporter eine weitere Möglichkeit zur Abbildung der Earned Value Analyse. Einzige Voraussetzung hierfür ist, dass die Planwerte aus dem Projektstrukturplan in das Budgetmodul übertragen wurden. Ist diese Voraussetzung gegeben, so können Earned Value Auswertungen der folgenden Art auf einfache Weise erstellt werden. Beispiel:

H. Zusammenfassung

Zusammenfassend kann man somit festhalten dass die im Standard von Dynamics AX verfügbaren Funktionen ein detailliertes Projektcontrolling entsprechend dem EVM Ansatz erlauben.

Darüber hinaus hat die im Rahmen dieser Beitragsreihe vorgestellte Umsetzungsmöglichkeit den Vorteil dass sie sowohl die POC (Percentage of completion) als auch den CC (completed contract) Projektbuchungsansatz gleichzeitig abbilden kann und es Unternehmen dadurch erlaubt Auswertungen nach unterschiedlichen Rechnungslegungsstandards zu erstellen.

Fortsetzung und Abschluss dieser Beitragsreihe im letzten Teil (5)