Schlagwörter

Kostenänderungsabweichung, Lager, Lagerbewertung, Standardkosten

Die nächste Abweichungsart, die es im Rahmen des hier vorgestellten parallelen Bewertungsansatzes zu berücksichtigen gilt ist die sog. Kostenänderungsabweichung, welche durch die im Folgenden dargestellten beiden Ursachen hervorgerufen werden kann.

Ursache 1: Standardkostenpreisunterschiede zwischen verschiedenen Standorten

Standardkosten können in Dynamics AX derart eingerichtet werden, dass für einen Artikel unterschiedliche Kostenpreise pro Standort eingerichtet werden, um hierdurch Kostenunterschiede abzubilden, die bspw. durch unterschiedliche Transport- und Bewirtschaftungskosten entstehen.

Der nächste Bildschirmausdruck stellt eine solche Situation dar, bei der für einen bestimmten Artikel ein Kostenpreis von $100 für den Standort (site) 1 und ein Kostenpreis von $125 für den Standort 2 eingerichtet wurde.

Um die Auswirkungen dieser Kostenunterschiede auf den parallelen Bewertungsansatz zu untersuchen wurden zunächst 100 Stück des Artikels – der Einfachheit halber über ein Lagerkorrekturjournal – für den Standort 1 zugebucht. Die sich hieraus ergebenden Finanzaufstellungen können der folgenden Übersicht entnommen werden.

Nach der initialen Zugangsbuchung der Artikel wird in einem zweiten Schritt eine Umlagerung des Artikels von Standort 1 zu Standort 2 durchgeführt.

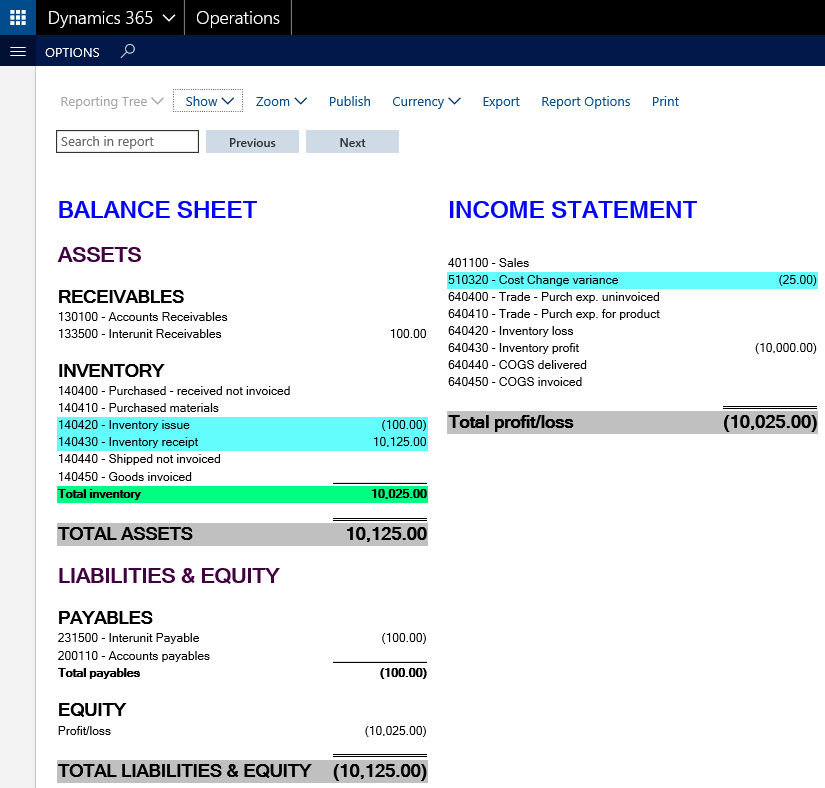

Ergebnis dieser Umlagerung ist ein Buchungsbeleg, welcher insgesamt zu einer Erhöhung des Lagerwertes in Höhe des Kostenpreisunterschiedes zwischen den Standorten führte. Die nächsten beiden Bildschirmausdrucke stellen dies nochmals zur besseren Nachvollziehbarkeit dar.

Bevor im Einzelnen darauf eingegangen wird, wie im Rahmen des hier dargestellten parallelen Bewertungsansatzes mit diesen Kostenänderungsvarianzen umzugehen ist, soll zunächst die zweite mögliche Ursache von Kostenänderungsvarianzen aufgezeigt werden.

Ursache 2: Kundenrücklieferung nach Standardkostenpreisanpassung

Kostenänderungsvarianzen können auch in solchen Fällen auftreten bei denen es vor der Rücklieferung eines Kunden zu Änderungen an den Standardkosten kommt.

Das folgende Beispiel stellt eine solche Situation dar, bei der zunächst 100 Stück eines zu Standardkosten von $100/Stück bewerteten Artikels über ein Lagerkorrekturjournal eingebucht wurden. Aus dieser Zubuchung ergaben sich – wie im vorherigen Beispielfall – die folgenden Finanzdarstellungen:

Im Anschluss an die Zugangsbuchung wurden 5 Stück des Artikels zu einem Verkaufspreis von $200 verkauft. Aufgrund des hinterlegten Standardkostenpreises von $100/Stück ergab sich folgendes Bild in der Bilanz und GuV.

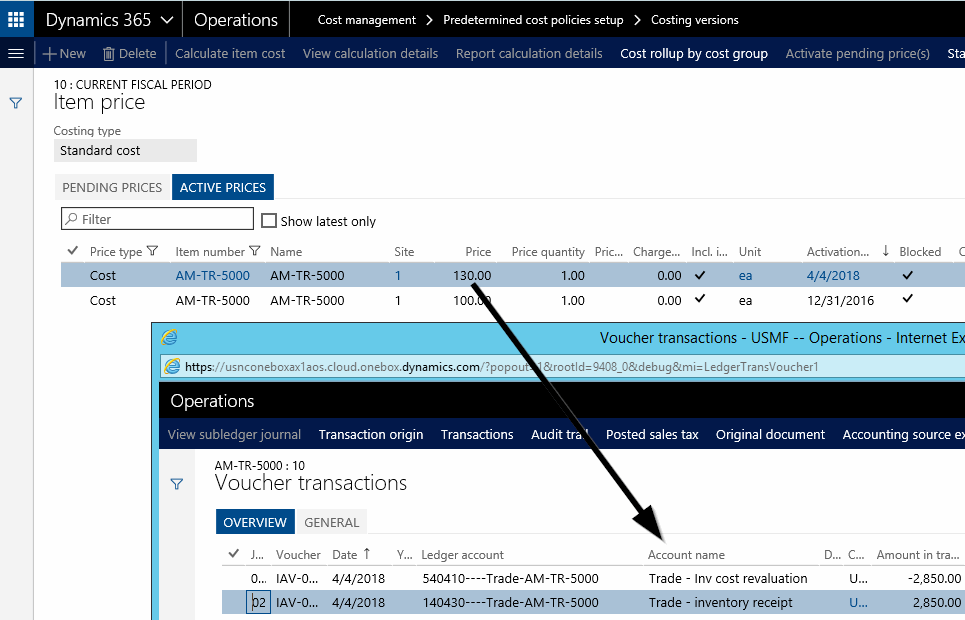

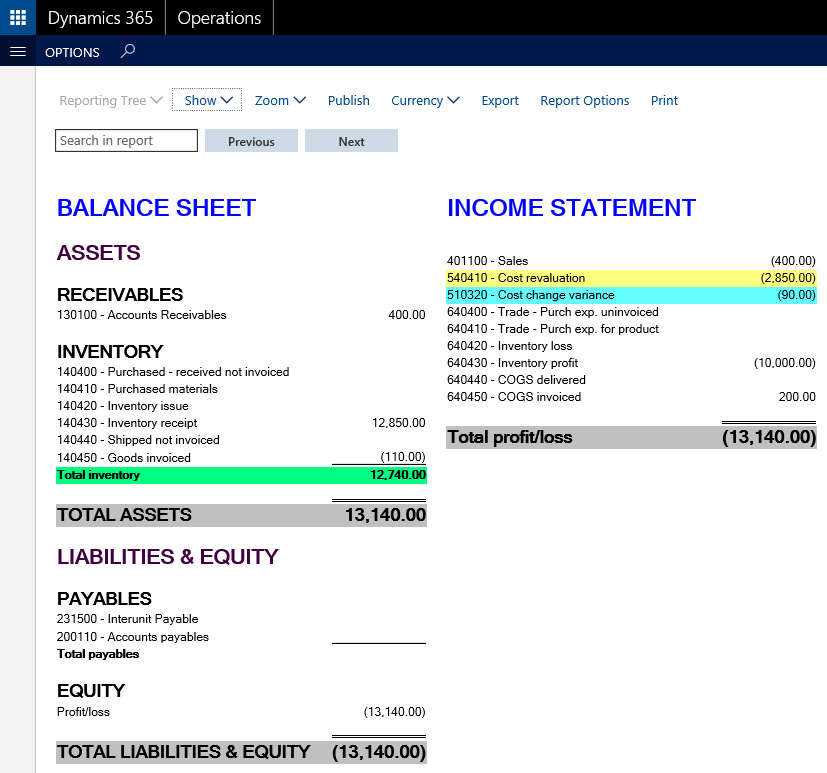

Im dritten Schritt wurde nun eine Neubewertung der Standardkosten des Artikels von $100 auf $130 durchgeführt. Die sich hieraus ergebenden finanziellen Auswirkungen sind in den folgenden beiden Screenshots dargestellt.

Den beiden obenstehenden Bildschirmdrucken kann man einen um $2850 höheren Lagerbestandswert entnehmen, der sich wie folgt berechnet: 95 Stück x ($130-$100).

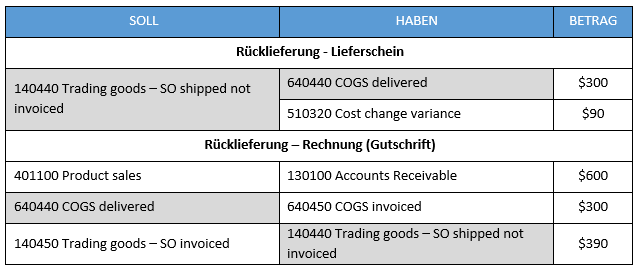

Nachdem die Standardkosten des Artikels erhöht wurden entschloss sich der Kunde 3 der insgesamt 5 verkauften Artikel zurückzusenden. Die Buchung der Rücksendung und der zugehörigen Gutschrift resultierte in dem in der folgenden Darstellung zusammengefassten Buchungsbeleg.

![]() Die farblich grau hervorgehobenen Buchungen heben sich gegenseitig auf und brauchen daher für die folgende Analyse nicht näher betrachtet werden.

Die farblich grau hervorgehobenen Buchungen heben sich gegenseitig auf und brauchen daher für die folgende Analyse nicht näher betrachtet werden.

Die obenstehende Buchungszusammenfassung zeigt zum einen die aufgrund der Rücklieferung ausgelöste Umsatzkorrektur in Höhe von $600 auf (3 Stück x $200/Stück). Zum anderen kann der Buchungsdarstellung eine entsprechende Korrektur der Umsatzkosten und der Lagerbestandswerte entnommen werden.

Im Ergebnis verblieb aus der Rücklieferung ein um $90 höherer Lagerwert. Dies kann bspw. anhand des auf dem Konto 140450 gebuchten Abgangsbetrages identifiziert werden. Anders ausgedrückt resultierte der Verkauf und die Rücklieferung der drei Stück in einem Gewinnanstieg in Höhe von $90, welcher der folgenden Finanzaufstellung entnommen werden kann.

Nachdem die möglichen Ursachen von Kostenänderungsvarianzen dargestellt wurden stellt sich an dieser Stelle die Frage, wie mit diesen Varianzen im Rahmen des parallelen Bewertungsansatzes umzugehen ist.

Wie im vorherigen Beitrag erwähnt, reflektieren Unterschiede in Standardkostenpreisen regelmäßig keine Marktpreisunterschiede, sondern i.d.R. Unterschiede in Transport-, Bearbeitungskosten, usw.

Darüber hinaus ist zu berücksichtigen, dass es im Rahmen einer aktuellen Kostenbewertung regelmäßig nicht zu Gewinnen und Verlusten aus der internen Umlagerung von Artikeln kommt. Das gleiche gilt für die identifizierte zweite Ursache von Kostenänderungsvarianzen. Anders ausgedrückt wird ein Unternehmen durch den Verkauf und die Rücknahme eines Artikels nicht reicher, wie dies im Fall von Standardkosten weiter oben aufgezeigt wurde.

Da Kostenänderungsvarianzen lediglich Zugangsbuchungen betreffen kann – ähnlich wie im vorherigen Beitrag – schlussgefolgert werden, dass die komplette Kostenänderungsvarianz über den Einsatz einer Allokationsregel von der GuV in die Bilanz zu übernehmen ist.

Im nächsten Beitrag werden die sich aus der Produktion von Standardkosten ergebenden Varianzen näher untersucht um zu entscheiden wie mit diesen Varianzen im Rahmen des hier vorgestellten parallelen Bewertungsansatzes umzugehen ist.