Nachdem in den vorherigen Beiträgen interne und einkaufsbezogene Standardkostenabweichungen betrachtet wurden, werden im Rahmen dieses und der folgenden Beiträge produktionsbezogene Standardkostenabweichungen analysiert.

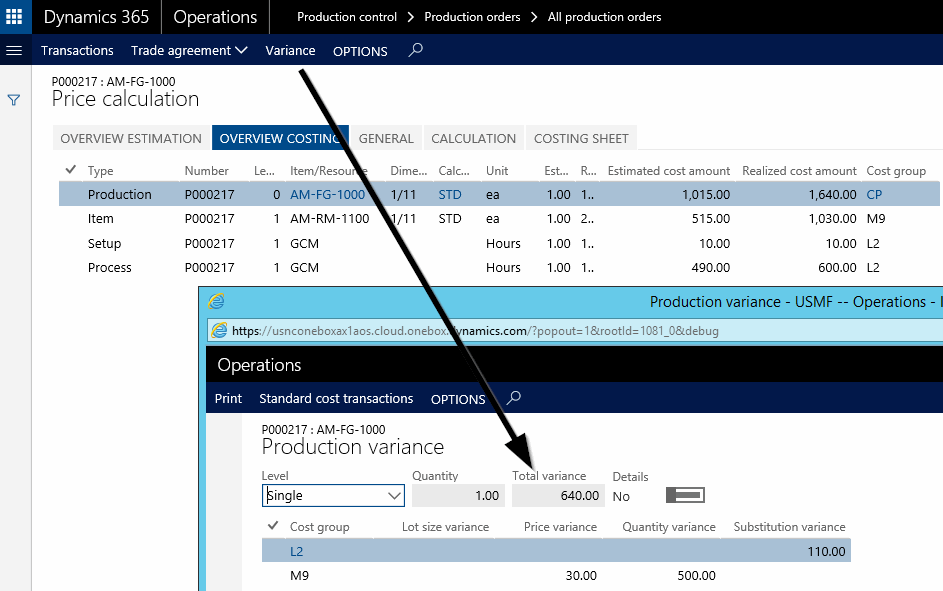

Beginnen wir zunächst hier mit der Losgrößenabweichung, die bspw. dann entsteht, wenn eine andere Menge produziert wurde als die in der originären Standardpreiskalkulation verwendet wurde.

Die folgende Grafik stellt den Aufbau eines Fertigproduktes dar, welches für die nachfolgenden Darstellungen und Erläuterungen verwendet wird.

Der obenstehenden Grafik kann man entnehmen, dass für die Produktion des Fertigprodukts ein Rohmaterial mit Standardkosten in Höhe von $500 erforderlich ist. Daneben entstehen im Rahmen der Produktion $490 Montage- und $10 Rüstkosten.

Da die Rüstkosten unabhängig von der gefertigten Stückzahl sind, nehmen die Produktionskosten pro gefertigter Einheit mit zunehmender Produktionsmenge ab. Die folgende Grafik verdeutlicht diesen Zusammenhang für das eingangs dargestellte Beispielprodukt.

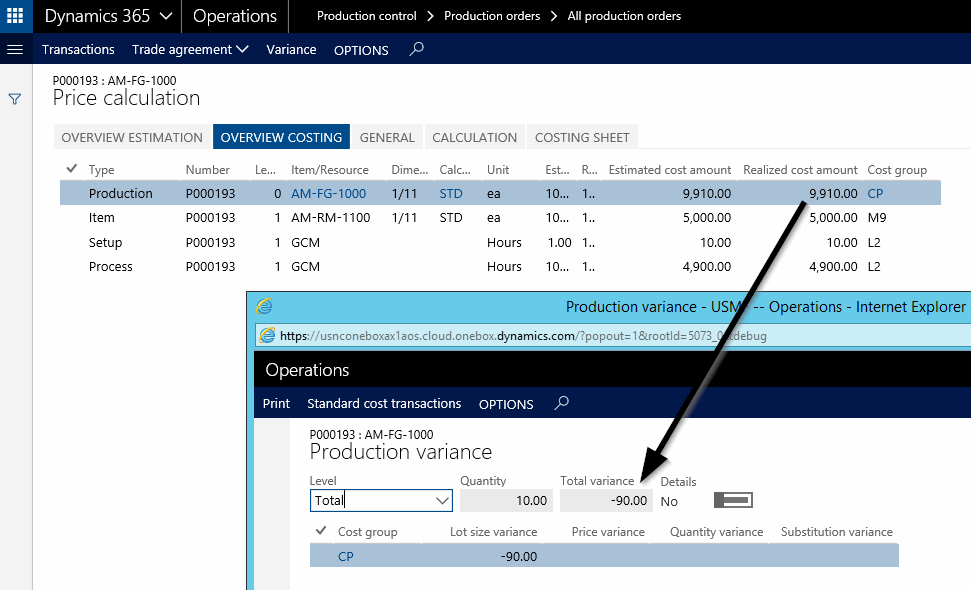

Werden nun von dem Fertigprodukt insgesamt 10 Stück gefertigt, so entstehen insgesamt Kosten in Höhe von $9910 [10$ Rüstkosten + 10 x ($500 Materialkosten + $490 Arbeitskosten)]. Die im folgenden Bildschirmdruck dargestellte Losgrößenvarianz in Höhe von $90 ist Ausdruck des weiter oben aufgezeigten Fixkostendegressionseffekts.

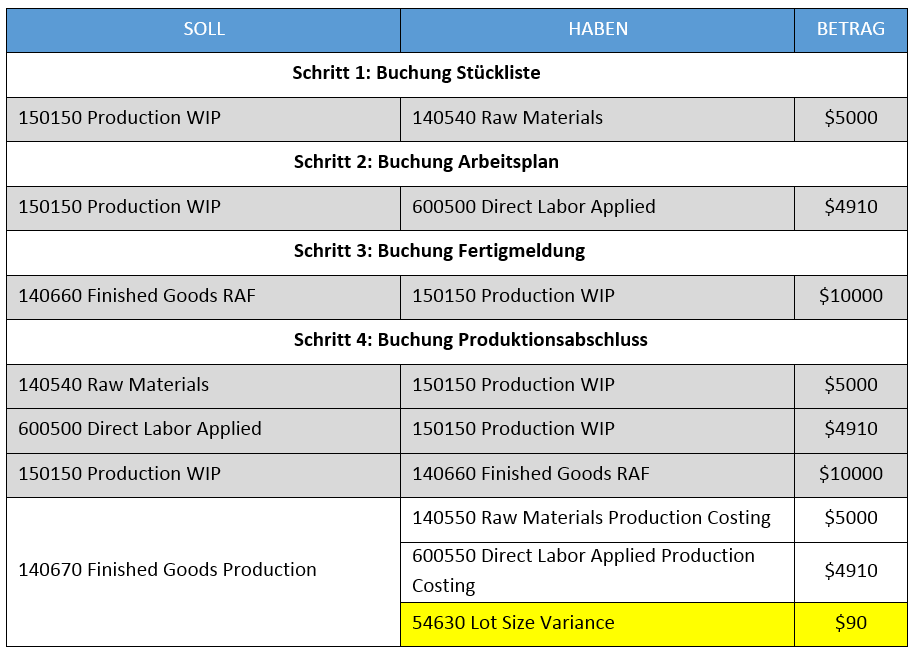

Ähnlich zu den vorherigen Beiträgen fasst die folgende Übersicht, die im Rahmen der Produktion durchgeführten Sachkontobuchungen zusammen.

Die farblich grau hervorgehobenen Buchungen heben sich gegenseitig auf und brauchen daher für die folgende Analyse nicht näher betrachtet werden.

Die farblich grau hervorgehobenen Buchungen heben sich gegenseitig auf und brauchen daher für die folgende Analyse nicht näher betrachtet werden.

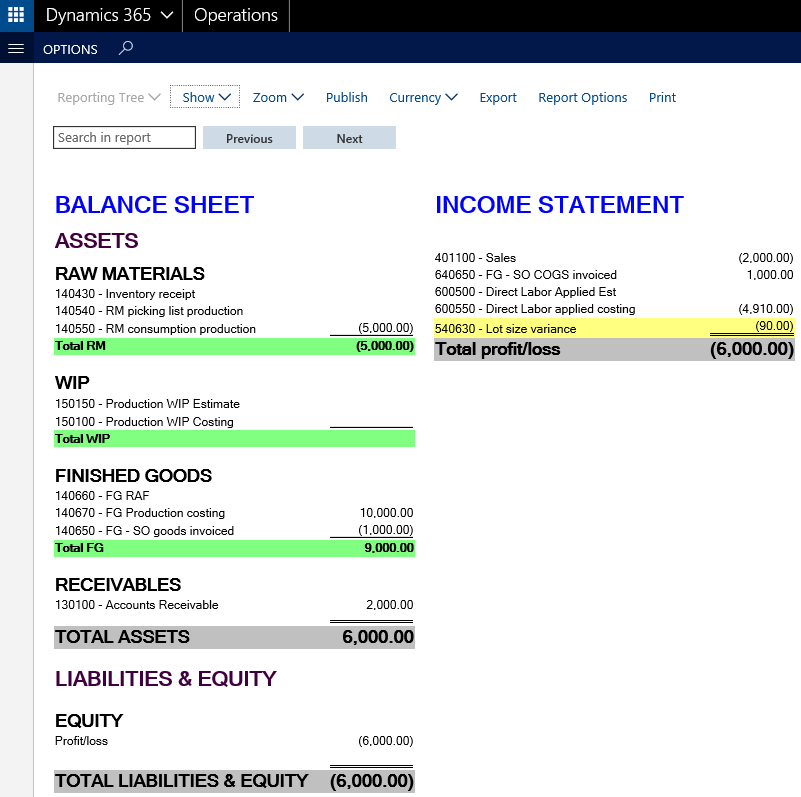

Für Leser, die mit Buchungsdarstellungen weniger vertraut sind, wurden die obenstehenden Buchungen in die folgenden Bilanz- und GuV-Darstellungen ‚übersetzt‘.

Aus der obenstehenden Übersicht kann man einen Fertigwarenbestand in Höhe von $10000 auf dem Sachkonto 140670 entnehmen. Um diese Fertigerzeugnisse herzustellen wurden insgesamt $5000 an Rohmaterialien und $4910 an Arbeitskosten verbraucht. Die verbleibende Differenz zu den Standardkosten wurden der Losgrößenabweichung auf dem Konto 540630 zugeordnet.

Der weiter oben dargestellten Produktionskostenübersicht konnte man tatsächliche Produktionskosten in Höhe von $9910 entnehmen. Aus einer aktuellen Kostenbetrachtungsweise sind die Lagerbestände der Fertigwaren um $90 zu hoch bewertet.

Wird eines der produzierten Erzeugnisse später verkauft, so reduziert sich der Fertigwarenbestand entsprechend um $1000, die als Standardkosten für den Artikel hinterlegt wurden. Die nachfolgenden Finanzaufstellungen stellen diese Situation zur besseren Nachvollziehbarkeit nochmals dar.

Aus aktueller Kostenbetrachtungsweise fällt die Bestandsreduzierung und die Abgangskostenbuchung auf dem Konto 640650 zu hoch aus.

Um einen aktuellen Kostenwert zu erhalten ist es demnach erforderlich die Losgrößenabweichung (LSV) aufzuspalten, ähnlich wie dies im Beitrag zur Einkaufspreisabweichung aufgezeigt wurde. Die folgende Grafik stellt die im Beispielfall erforderliche Aufteilung der Losgrößenabweichung dar.

Aus Platz- und Vereinfachungsgründen wird die Einrichtung der für diese Aufteilung erforderliche Allokationsregeln nicht dargestellt und stattdessen auf die Ausführungen im ersten Beitrag dieser Reihe verwiesen. Wird die Allokationsregel schließlich verarbeitet, so ergibt sich das nachfolgende Bild in der Bilanz und GuV des Unternehmens.

Die obenstehende Bilanz- und GuV-Darstellung zeigt im Vergleich zu vorher einen um $81 niedrigeren Bestandswert der Fertigerzeugnisse auf. Diese Reduktion lässt sich aufgrund des Unterschiedes zwischen den tatsächlichen und den Standardkosten erklären [9 Stück x ($1000 – $991)].

Da die derart zugewiesene anteilige Losgrößenabweichung auf einem eigenen Sachkonto erfasst wurde, lässt sich eine parallele Bewertung nach Standardkosten und aktuellen Kosten realisieren.

Zu beachten ist an dieser Stelle auch, dass die Abgangskosten in Höhe von $1000 über eine anteilige Zuordnung der Losgrößenabweichung über das Konto 640651 korrigiert wurden.

Der nächste Beitrag beschäftigt sich den anderen im Rahmen von Produktionsbuchungen erfassten Standardkostenabweichungen und wie mit diesen im Rahmen des hier gewählten parallelen Bewertungsansatzes umzugehen ist.